一、行情回顾

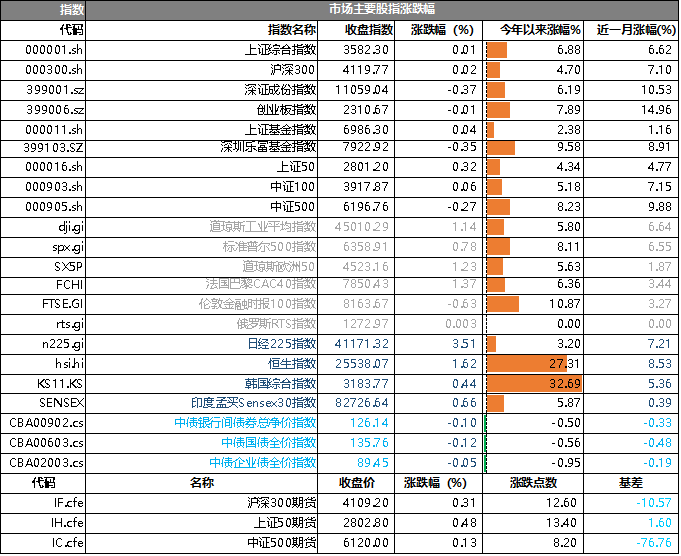

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3582.30点,涨6.88点,涨幅为0.01%;深成指收于11059.04点,跌6.19点,跌幅为0.37%;沪深300收于4119.77点,涨4.70点,涨幅为0.02%;创业板收于2310.67点,跌7.89点,跌幅为0.01%。两市成交18646.00亿元,较前一日交易量减少1.50%。大盘股强于小盘股。中证100上涨0.06%,中证500下跌0.27%。

数据来源:Wind,好买基金研究中心,日期2025/7/23

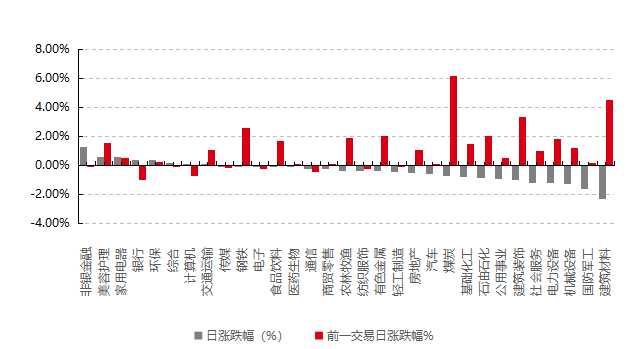

31个申万一级行业中有8个行业上涨。其中,非银金融、美容护理、家用电器表现居前,涨跌幅分别为1.29%、0.59%、0.58%,机械设备、国防军工、建筑材料表现居后,涨跌幅分别为-1.29%、-1.60%、-2.27%。沪市有639只个数上涨,占比28.01%,深市有582只个数上涨,占比20.31%。非ST个股中,50只个股涨停,10只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨1.14%,标普500上涨0.78%;道琼斯欧洲50上涨1.23%。亚太主要市场普遍上涨,其中,恒生指数上涨1.62%,日经225指数上涨3.51%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2025/7/23

三、新闻

1、特朗普宣布的对日本关税显著低于市场预期

经历八轮谈判后,美日终于达成贸易协定。据央视新闻,当地时间7月22日,美国总统特朗普通过社交媒体宣布美国与日本达成贸易协议:对日关税税率为15%及日本5500亿美元对美投资。日本首相石破茂也在直播记者会上称,日本与美国就关税问题达成一致,美方将向日本征收15%的关税,并增加进口美国大米。

特朗普在Truth Social网站上发文表示:“我们刚刚与日本达成了一项重大协议,这可能是有史以来规模最大的协议。”他在帖子里称,日本将开放其国家的贸易,包括汽车和卡车,大米和某些其他农产品以及商品,并向美国投资5500亿美元,美国将获得其中90%的利润。

本次协议主要包括如下几个层面:

1、汽车方面,美国对自日本进口的汽车加征12.5%关税,较此前25%的水平减半,加上2.5%的基本关税税率,合计为15%;

2、钢铁、铝关税维持现行的50%。

3、在日本现行的大米“最低准入制度”下,增加从美国进口大米的比例,并称此举不会牺牲日本农业。本次日美协议不包含日本对美国商品降低关税,包括农产品关税。

4、特朗普22日还表示,美国将与日本达成另一项关于液化天然气(LNG)的合作协议。他透露,日本方面正计划与美方在阿拉斯加成立一个LNG合资企业。

5、除关税税率降低外,日本还承诺向美国提供高达5500亿美元的投资一揽子计划。该计划包括日本政府关联机构提供的贷款和担保,旨在帮助日本企业“在制药和半导体等关键领域建立弹性供应链”。

石破茂称赞该协议是“对美贸易顺差国家中最低的数字”。他表示,日美双方就通过日本企业在半导体、钢铁、造船、能源、汽车等领域的投资,加强与美方供应链合作、保障经济安全,达成一致。

整体来看,各界普遍认为此次的关税协议好于日方预期,这一水平低于投资者此前担心的25%。美日贸易协议达成后,明治安田综合研究所经济学家Kazutaka Maeda评论称:“在15%的关税税率下,我预计日本经济将避免衰退。” 澳大利亚联邦银行驻悉尼高级经济学家Kristina Clifton表示,考虑到特朗普此前的单边关税威胁,这项协议对日本来说“比原本可能的结果要好”。

美国汽车制造商表达不满

不过,针对协议中将对日本汽车进口关税税率降至15%的决定,美国汽车制造商表达强烈反对。

对此,代表三大车企利益的美国汽车政策委员会(AAPC)表示,如果日本进口汽车的关税被降到15%,而来自加拿大和墨西哥的车辆仍维持在25%,这是对美国本土汽车产业和工人的不利协议。代表通用汽车、福特和Stellantis的美国汽车政策委员会负责人Matt Blunt表示:“对几乎没有美国成分的日本进口汽车征收较低关税,而对美国成分较高的北美制造汽车征收更高关税,这对美国产业和汽车工人来说是一份糟糕的协议。”

官方数据显示,2024年,美国国进口了超过550亿美元的日本汽车及零部件,而日本市场从美国进口的汽车及零部件仅略高于20亿美元。据美国汽车研究中心数据,美国这一关税政策将导致所有美国汽车制造商的成本增加1077亿美元,其中,三大汽车制造商斯特兰蒂斯、通用和福特的成本将增加419亿美元。

日本市场的反应:政治变局带来额外乐观情绪

美日达成协议的消息公布后,日元应声跳水。美元兑日元完全收复稍早跌幅,一度涨0.3%至146.25。日股今日高开高走,截至早盘收盘,日经225指数涨3.2%,东证指数涨3.1%。

汽车股集体走高,其中,丰田汽车股价盘中大涨16%,创1987年以来最大涨幅。日本汽车行业此前因关税担忧"遭到大量做空",周三的消息构成重大利好。马自达汽车约50%的收入来自北美市场,股价涨幅最为显著。

与此同时,日本政府债券收益率大幅上升,短期债券收益率攀升反映市场对央行年内加息预期升温,长期债券收益率上涨则源于对政府支出增长的担忧。10年期日本国债收益率涨10个基点至1.6%,为2008年10月以来的最高水平。日本40年期国债收益率上升8个基点至3.455%。

此外,日本现任首相石破茂在周日参议院选举中惨败,失去国会两院多数席位,投资者对其财政政策方向感到担忧。

美日贸易协议达成后,媒体称石破茂计划在8月底前宣布辞职。分析指出,领导层变更预期缓解了市场对政策不确定性的担忧。石破茂辞职传言为市场增添乐观情绪。在周日选举失利后,投资者对其财政政策方向存在担忧。市场普遍认为领导层变更将为日本股市带来积极影响。

但石破茂在22日于东京接受媒体采访时重申留任意向,并表示此前有关其辞职的媒体报道不属实,称日本面临“国难”,需继续执政。

特朗普表态模棱两可!华尔街开启“鲍威尔对冲”交易

既“特朗普期权”“特朗普交易”“特朗普总是退缩(TACO)交易”后,随着特朗普政府对美联储主席鲍威尔施压加剧,但相关表态却变得更模棱两可,自相矛盾,华尔街近期又开启了“鲍威尔对冲”交易。同时,即便遭遇越来越大的压力,市场预计美联储下周仍将跳过降息。、

投资者坚持“鲍威尔对冲”交易

当地时间22日,特朗普公开批评鲍威尔为“傻瓜”,并表示“无论如何,8个月后,他就会走人”。鲍威尔的任期将持续到2026年5月,而8个月后是2026年3月。特朗普说的这一时间点,再度引发市场对鲍威尔会否提前离职的猜测。贝森特22日在采访中谈到鲍威尔时表示:“现阶段没有任何迹象表明他需要立即离职。若他有意坚持到任期届满,我认为理所应当;若他选择提前离任,我也予以尊重。”贝森特的表态同样讳莫如深,令市场无从判断。

不确定性下,市场能做的向来只有对冲风险。因此,从上周三的预演开始,华尔街就掀起了一股新的交易——鲍威尔对冲交易。上周三,在特朗普可能罢免鲍威尔的头条新闻和他出面否认之间的一小时,30年期美债收益率攀升至5.07%,创下5月以来新高,与5年期美债的利差也扩大至2021年以来最高水平。美元兑欧元下跌超过1%,美股暴跌。Citrini Research的分析师吉伦(James van Geelen)当时立即向其约5万名客户发出交易警报,建议买入两年期美债,卖出10年期美债。背后的理论是,新的美联储主席更可能顺应特朗普降低利率,从而压低短期美债收益率,推高长期债务收益率。同时,宽松的货币政策,加上市场对央行独立性丧失的担忧,可能进一步引发通胀担忧,推动长期债务收益率走高。

随后,特朗普开始了更模棱两可的表态,长期美债出现了连续数日的“舒缓式反弹”。但吉伦透露,他并未撤销对冲交易。他的做法似乎也是市场的普遍选择。期权交易的变化,更能反映出微妙的投资者情绪。

摩根大通客户调查指出,截至7月21日的一周内,该行客户对美国国债的多头和空头头寸均有所增加,中性头寸比例下降,整体净多头仓位略有下降。美国商品期货交易委员会(CFTC)的数据显示,截至7月15日当周,资管机构在多个美债期货合约上的净多头仓位减少,尤其是5年期到超长期国债(Ultra Bond)的多个期限产品。Ultra 10年期和普通10年期美债合约的减仓最为明显。同时,杠杆基金还开始回补10年期美债的空头仓位,回补规模相当于利率每变动一个基点,相关头寸市值就会减少约5600万美元。

加拿大皇家银行旗下全球资管公司BlueBay的固收首席投资官道丁(Mark Dowding)称:“我们此前一直认为,没有理由解雇美联储主席,美联储也不受政治干预。但如今,大家清楚地感觉到,这种情况正在发生变化。”基于此,他建立了看空美元交易和美债收益率曲线陡峭化交易。

美国银行的美国利率策略师斯威伯(Meghan Swiber)认为,光押注收益率曲线陡峭交易的对冲效果较差,因为美国财政部可能会限制长期债务的发行,以此限制长期收益率上涨。她建议押注更高的盈亏平衡率,即美国国债和通胀挂钩债券之间的利差走高,因为这能对冲更“鸽派”美联储推高消费者价格的潜在风险。反映投资者通胀预期的10年期美债盈亏平衡率已升至2.42%,接近2月以来最高水平。

一些投资者认为鲍威尔提前离职只是一系列潜在风险中的一个。机构Threadneedle的全球利率策略师哈塞尼(Ed Al Hussainy)称:“噩梦情境是,美联储失去独立性、关税带来巨大通胀效应,以及财政政策在中期选举前变得更具扩张性同时发生。”他称,正在使用期权押注美国利率波动性将从近三年低点飙升。

券商Piper Sandler的全球政策和资产配置主管杜翰(Benson Durham)则提示,大家都在关注美债市场会如何计价鲍威尔提前离职,“但我不会忘记股市”。尤其是,美股近几个月又屡创新高,本来就较为脆弱。

美联储7月仍将跳过降息

种种噪音下,市场下周又将迎来美联储7月利率会议,联储官员本周已进入缄默期。

美联储的基准利率目前在4.3%左右,特朗普认为基准利率应再低大约3个百分点。许多市场人士都认为,如此低的利率会推高通胀,而眼下通胀率仍高于美联储2%的目标。鲍威尔也明确表示,在考虑降息前,将会评估新一轮关税政策对经济的实际影响。

为此,市场目前预计,即便遭遇压力,美联储7月仍不会降息,但将密切关注会否出现转向更宽松立场的任何迹象。在贸易方面,下周也将是关键的一周,因为8月1日是美国关税暂缓的最后期限,对于在此之前无法达成贸易协议的贸易伙伴来说,进口美国的商品关税可能会大幅提高。

麦格理集团的全球货币和利率策略师维兹曼(Thierry Wizman)称:“显然,关税和降息这两个问题密切相关,因为如果FOMC认为关税前景的不确定性正在增加,在其他条件相同的情况下,美联储可能更倾向于推迟降息,或许推迟到12月。”

虽然预期7月仍不会降息,但许多经济学家预计美联储将在9月降息。先锋集团(Vanguard)的高级美国经济学家赫特(Josh Hirt)称:“美联储料将在9月就降息展开辩论,届时我们很可能看到通胀压力增强,但美联储将不得不容忍更高的通胀。”高盛首席美国经济学家梅里克尔(David Mericle)也预计,美联储9月降息概率超过50%,较此前预测提早了三个月。高盛认为,关税的影响可能小于预期,且只对价格仅产生一次性影响。因此,预计美联储将在9月、10月和12月分别降息25个基点。高盛还将终端利率预期从3.5%~3.75%下调至3%~3.25%。