一、市场回顾

1、基础市场

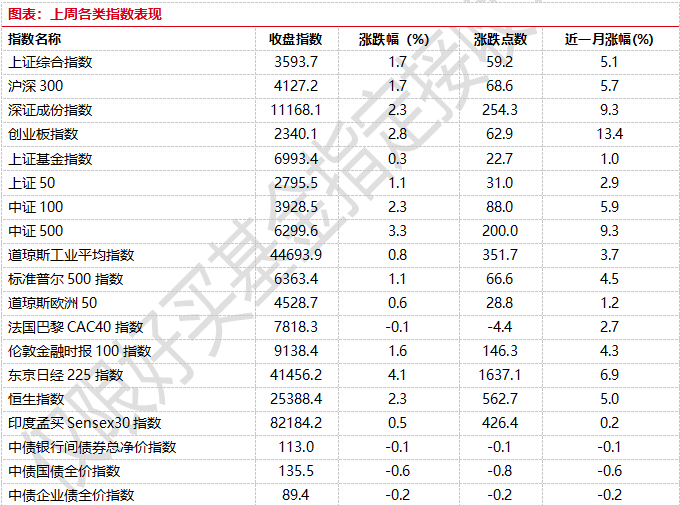

上周,沪深两市双双收涨。截止收盘,上证综指收于3593.66点,涨59.17点,涨幅为1.67%;深成指收于11168.14点,涨254.30点,涨幅为2.33%;沪深300收于4127.16点,涨68.61点,涨幅为1.69%;创业板收于2340.06点,涨62.90点,涨幅为2.76%。两市成交90896.61亿元。总体而言,小盘股强于大盘股。中证100上涨2.29%,中证500上涨3.28%。

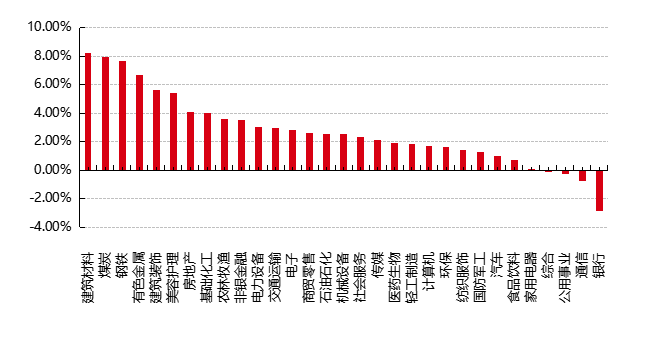

31个申万一级行业中有27个行业上涨。其中,建筑材料、煤炭、钢铁表现居前,涨跌幅分别为8.20%、7.98%、7.67%,公用事业、通信、银行表现居后,涨跌幅分别为-0.27%、-0.77%、-2.87%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.79%,标普500上涨1.06%;道琼斯欧洲50上涨0.64%。亚太主要市场涨跌不一,其中,恒生指数上涨2.27%,日经225指数上涨4.11%。

图表:上周各类指数表现

数据来源:好买基金研究中心时间:2025/7/21-2025/7/25

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-7-25

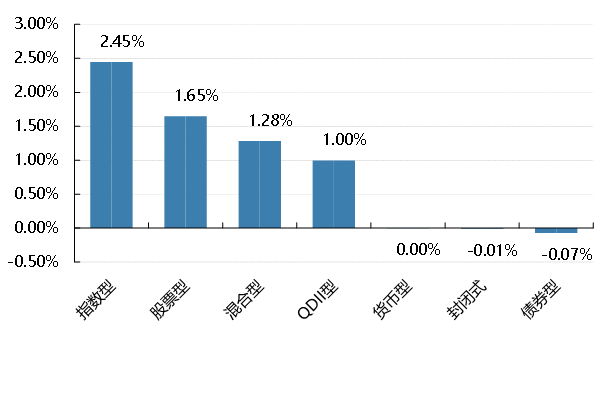

2、基金市场

上周,国内基金涨跌不一,其中指数型上涨2.45%,股票型基金上涨1.65%,混合型上涨1.28%,QDII型上涨1%,债券型下跌0.07%。

创金合信积极成长A汇丰晋信沪港深A万家宏观择时多策略万家精选华安三菱日联日经225ETF工银瑞信大和日经225ETF嘉实中证稀有金属主题ETF华富中证稀有金属主题ETF南方昌元可转债A华夏可转债增强A先锋日添利A光大添天盈A。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-7-25

二、近期焦点

上半年全国一般公共预算收入115566亿元同比降0.3%,税收收入降1.2%

上半年,全国一般公共预算收入115566亿元,同比下降0.3%。其中,全国税收收入92915亿元,下降1.2%;非税收入22651亿元,增长3.7%。与今年一季度相比,全国一般公共预算收入、全国税收收入降幅放缓,非税收入增速放缓。

上半年全国非税收入中,国有资源资产有偿使用收入增长4.8%,主要是地方多渠道盘活资产;罚没收入下降4.3%,降幅比一季度扩大2.9个百分点。

上半年,全国一般公共预算支出141271亿元,同比增长3.4%。其中,社会保障和就业支出同比增长9.2%;科学技术支出同比增长9.1%;教育支出同比增长5.9%;卫生健康支出同比增长4.3%。

简评:2025年上半年全国一般公共预算收入呈现出总体平稳、结构优化的特点。上半年财政收入的结构性变化,既是经济转型阵痛的映射,也是政策主动调整的结果。未来需在"稳收入"与"促转型"间寻求平衡:一方面通过精准施策巩固经济复苏,另一方面加快税制改革和财政纪律建设,为高质量发展提供可持续的财力保障。这种调整虽伴随短期阵痛,但将为中长期财政健康奠定基础。

债券基金或遭遇较大赎回压力

据Wind数据统计,7月以来6600多只债券型基金(份额分开计)中,超过四成净值下跌。其中,纯债型基金的净值下跌更明显,净值中位数变化为-0.13%。具体来看,有50多只债基7月的净值下跌已超过1%,个别已接近2%。

近期债市收益率的调整幅度已较大,但债基整体的净值下跌情况似乎尚可接受。不过,考虑到权益市场近期火热的赚钱效应,以及过往债基下跌时发生的赎回潮乃至负反馈现象,债市投资者依然十分关心当下债基的赎回情况,市场偶有“债基遭大规模赎回”的信息。

7月24日,10年国债收益率尾盘加速上行,最多时上行4BP接近1.75%,此前已经历连续6天上行,且单日上行幅度逐渐增大。

简评:目前主要是理财等机构对债基进行了预防性赎回,居民资金尚未从理财或债基大规模流出,债市离负反馈形成还有一定距离。或因遭遇较大赎回压力,本周基金大量卖债,单日卖出规模近千亿,但市场未形成踩踏,央行对流动性的呵护有助于债市企稳。

(数据来源:wind)

三、好买观点

1、股票型基金投资策略

上周,在“反内卷”政策将获推进预期下,市场进一步迎来重大水电工程及基建项目的部署,供给端去化预期叠加需求端政策加码,权重板块带动指数实现进一步上涨。市场交投也显著活跃,日均成交额一度达到近1.9万亿元。结构上,共识依然集中在“低估值周期修复”与“科技成长产业趋势”两条主线,行业轮动强度继续收敛。在流动性及政策部署为主要驱动因素的行情中,市场乐观预期正被快速定价,未来市场能否实现进一步上行,一方面需要关注国际贸易、国内经济政策能否有增量利好,另一方面,也需要关注“反内卷”政策的加力显效情况。

短期来看,整体市场轮动速度较快,结构性机会为主;这种板块轮动与行情扩散的背后,反映的是市场风险偏好提升后,各类资金正在主线内部积极寻找和挖掘尚未被充分定价的细分领域。中期来看,围绕内需政策发力和科技仍是今年主要方向。配置方面,当前处于底部震荡期,短期逢低配置内需、国产替代相关以及超跌成长。总的来说,结构上仍然积极把握科技行情,底仓以市场宽基为主,方向上仍以科技+红利的哑铃型配置为主。

2、债券型基金投资策略

上周中债总财富指数收于246.156,较前周下跌0.46%;中债国债总财富指数收于246.9941较前周下跌0.55%,中债金融债总财富指数收于246.6296,较前周下跌0.34%;中债企业债总财富指数收于248.0641,较前周下跌0.15%;中债短融总财富指数收于208.2524,较前周上涨0.01%。中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.5219%,上行4.3个基点,十年期国债收益率为1.6997%,上行9.53个基点;银行间一年期AAA级企业债收益率上行9.46个基点,银行间三年期AAA级企业债收益率下行11.24个基点,五年期AAA级企业债收益率上行12.25个基点,分别为1.69%、1.8313%和1.9428%,一年期AA级企业债收益率上行6.46个基点,三年期AA级企业债收益率上行12.24个基点,五年期AA级企业债收益率上行14.25个基点,分别为1.78%、2.0213%和2.3228%。

(数据来源:wind)

资金面:

本周央行公开市场共开展了6522亿元逆回购操作,本周央行公开市场共有20275亿元逆回购到期,因此公开市场净回笼13753亿元。7月4日,央行公告称,以固定利率、数量招标方式开展了340亿元7天期逆回购操作,操作利率1.40%,投标量340亿元,中标量340亿元。Wind数据显示,当日5259亿元逆回购到期,据此计算,单日净回笼4919亿元。7月4日,R001加权平均利率为1.3606%,较上周跌9.94个基点;R007加权平均利率为1.4881%,较上周跌43.2个基点;R014加权平均利率为1.5376%,较上周跌31.68个基点;R1M加权平均利率为1.6331%,较上周跌16.86个基点。7月4日,shibor隔夜为1.313%,较上周跌5.8个基点;shibor1周为1.423%,较上周跌24.5个基点;shibor2周为1.523跌23.2个基点;shibor3月为1.597%,较上周跌3.3个基点。

本周央行公开市场开展了16563亿元逆回购操作,并进行4000亿元MLF及1000亿元国库现金定存操作,当周有17268亿元逆回购到期,以及2000亿元MLF和1200亿元国库现金定存到期。按全口径计算,全周净投放1095亿元。Wind数据显示,下周央行公开市场将有16563亿元逆回购到期,其中周一至周五分别到期1707亿元、2148亿元、1505亿元、3310亿元、7893亿元。7月25日,R001加权平均利率为1.5522%,较上周涨6.41个基点;R007加权平均利率为1.6937%,较上周涨18.65个基点;R014加权平均利率为1.6677%,较上周涨6.44个基点;R1M加权平均利率为1.6657%,较上周涨8.54个基点。7月25日,shibor隔夜为1.52%,较上周涨5.8个基点;shibor1周为1.62%,较上周涨12.6个基点;shibor2周为1.728%,较上周涨16.8个基点;shibor3月为1.559%,较上周涨0.4个基点。本期内上交所1天国债回购日均成交量为18659.1亿元;较上周增加52.9亿元。本期内上交所1天国债回购年化利率为1.413%,较上周涨3个基点。

资金面方面,周四银行间市场资金面进一步收敛,资金供给继续减少。主要期限回购利率纷纷走高,尾盘稍有回落。盘中存款类机构隔夜回购加权利率(DR001)上行逾28bp,升破1.65%关口。长期资金方面,全国和主要股份制银行一年期同业存单二级最新成交在1.6625%附近,较上日走升逾1bp。交易员称,本周逆回购及MLF(中期借贷便利)到期规模偏大,而央行公开市场连续净回笼,累积效应下资金面持续收敛。

(数据来源:Wind)

经济面/政策面:

7月27日周日,国家统计局公布数据显示,1—6月份,全国规模以上工业企业实现利润总额34365.0亿元,同比下降1.8%。

1—6月份,规模以上工业企业中,国有控股企业实现利润总额11091.2亿元,同比下降7.6%;股份制企业实现利润总额25330.4亿元,下降3.1%;外商及港澳台投资企业实现利润总额8823.1亿元,增长2.5%;私营企业实现利润总额9389.7亿元,增长1.7%。1—6月份,采矿业实现利润总额4294.1亿元,同比下降30.3%;制造业实现利润总额25900.6亿元,增长4.5%;电力、热力、燃气及水生产和供应业实现利润总额4170.4亿元,增长3.3%。

1—6月份,主要行业利润情况如下:黑色金属冶炼和压延加工业利润同比增长13.7倍,农副食品加工业增长22.8%,电气机械和器材制造业增长13.0%,有色金属冶炼和压延加工业增长7.8%,通用设备制造业增长6.5%,电力、热力生产和供应业增长5.6%,专用设备制造业增长4.4%,汽车制造业增长3.6%,计算机、通信和其他电子设备制造业增长3.5%,非金属矿物制品业下降5.4%,纺织业下降8.1%,化学原料和化学制品制造业下降9.0%,石油和天然气开采业下降11.5%,煤炭开采和洗选业下降53.0%,石油、煤炭及其他燃料加工业同比增亏。

1—6月份,规模以上工业企业实现营业收入66.78万亿元,同比增长2.5%;发生营业成本57.12万亿元,增长2.8%;营业收入利润率为5.15%,同比下降0.22个百分点。

6月末,规模以上工业企业资产总计183.17万亿元,同比增长5.1%;负债合计105.98万亿元,增长5.4%;所有者权益合计77.19万亿元,增长4.7%;资产负债率为57.9%,同比上升0.2个百分点。6月末,规模以上工业企业应收账款26.69万亿元,同比增长7.8%;产成品存货6.60万亿元,增长3.1%。

1—6月份,规模以上工业企业每百元营业收入中的成本为85.54元,同比增加0.26元;每百元营业收入中的费用为8.38元,同比减少0.10元。

6月末,规模以上工业企业每百元资产实现的营业收入为73.9元,同比减少1.9元;人均营业收入为182.3万元,同比增加5.6万元;产成品存货周转天数为20.4天,同比增加0.1天;应收账款平均回收期为69.8天,同比增加3.9天。6月份,规模以上工业企业利润同比下降4.3%。

债市观点:本周在雅下项目开工、煤炭行业限产等事件影响下,反内卷叙事强化,债市调整明显,债券收益率整体上行,且长端调整幅度较大。资金面上,由于逆回购及MLF(中期借贷便利)到期规模偏大,而央行公开市场连续净回笼,累积效应下资金面持续收敛。加上近期股市稳步上涨带来的跷跷板效应,风险偏好明显提升,或吸引部分资金流入股市,使得债市进一步承压。

周末国家统计局公布数据显示,1-6月份规模以上工业企业利润总额同比跌幅收窄,但各行业分化依然明显。上游采矿业整体跌幅依然较大,而制造业利润增速相对较好。细分行业中,有色金属、农副加工、运输设备、电器设备等行业利润增速较快,煤炭、石油天然气、黑色金属和地产相关行业则继续承压,表明上半年经济增速整体好于预期,但经济结构内部差异较大。

短期来看,在反内卷叙事影响下,债市面临着一定的调整压力,而7月政治局会议也可能使相关政策得到强化,并加快执行落地。在PPI阶段性触底,通缩压力可能有所缓解的预期下,短期债市或偏弱震荡。但中长期来看,国内经济基本面受到地产拖累较为严重,有效需求依然不足,新旧能动转化周期较长,短期的恐慌情绪释放之后,后续债市有望逐步企稳回升。

QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。在当前点位,A股来自国家队的支持基本没有,若动能维持,港股弹性更大;行业结构上A股更依赖宏观相关的行业,新经济成份较少。

美股:美国贸易谈判进展推升美股市场。7月22日,美国与菲律宾和印尼达成协议,同日,美国和日本达成大规模协议。美国对日本“对等关税”从25%下调至15%。欧盟方面,美国与欧盟正在接近达成协议,市场风险偏好提高。美国设定的关税相关谈判截止日期为8月1日。目前,双方正推动对大多数产品(含汽车等行业)设定15%关税税率,欧盟或可能接受该税率,市场对美国在8月1日前达成更多贸易协议的乐观情绪升温,投资者对大幅加征关税的担忧降低,风险偏好提高推动美股上涨。美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。尤其是“对等关税”到期前,美国已和部分国家达成贸易协议,市场早前的担忧情绪得到释放。然而,关税对美国通胀和企业基本面的影响仍未完全显现;若下半年美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。相反,若关税的影响短暂且有限,则美联储有望进一步降息,为美股市场的上涨新添动力。在特朗普政府发布《AI行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。