一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3597.94点,涨4.28点,涨幅为0.12%;深成指收于11217.58点,涨49.44点,涨幅为0.44%;沪深300收于4135.82点,涨8.66点,涨幅为0.21%;创业板收于2362.60点,涨22.54点,涨幅为0.96%。全A成交17661.50亿元,较前一日交易量减少2.72%。小盘股强于大盘股。中证100上涨0.11%,中证2000上涨0.71%。

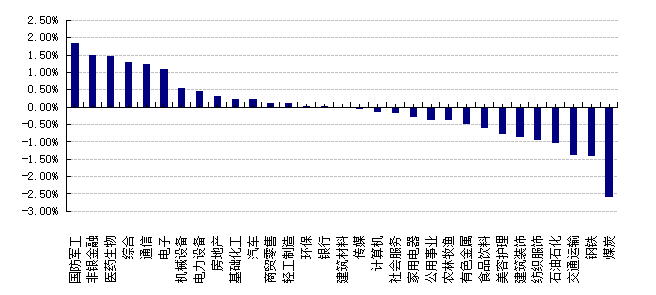

31个申万一级行业中有15个行业上涨。其中,国防军工、非银金融、医药生物表现居前,涨跌幅分别为1.86%、1.51%、1.47%,交通运输、钢铁、煤炭表现居后,涨跌幅分别为-1.38%、-1.41%、-2.60%。沪市有1056只个数上涨,占比47.33%,深市有1628只个数上涨,占比56.02%。非ST个股中,62只个股涨停,12只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

数据来源:Wind 日期:2025/7/28

昨日,欧美主要市场涨跌不一,其中,道指下跌0.14%,标普500上涨0.02%;道琼斯欧洲50上涨0.05%。亚太主要市场涨跌不一,其中,恒生指数上涨0.68%,日经225指数下跌1.10%。

二、指数涨跌

数据来源:Wind 日期:2025/7/28

三、新闻

1. 顺周期ETF大举吸金,“反内卷”行情火热

近日,在煤炭行业限制超产等事件助力下,“反内卷”投资主线更趋清晰,顺周期板块表现亮眼,多只相关ETF大举吸金。

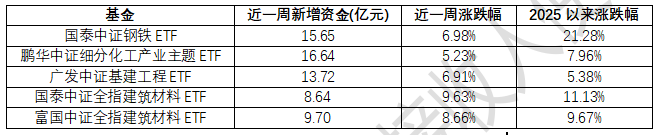

Wind数据显示,上周(7月21日~25日),国泰中证钢铁ETF、鹏华中证细分化工产业主题ETF、广发中证基建工程ETF、国泰中证全指建筑材料ETF、富国中证全指建筑材料ETF等均获大量的资金净流入,居于全市场ETF前十。近一个月(6月26日~7月25日)以来,这些ETF的业绩表现也颇为亮眼,国泰中证钢铁ETF涨超18%,国泰中证全指建筑材料ETF、富国中证全指建筑材料ETF涨超14%。

数据来源:Wind,数据区间:2025/1/2-2025/7/25

不止于顺周期行业,这一轮“反内卷”政策的覆盖范围还包括光伏、新能源汽车、锂电池等在内的新兴制造业,并展现出与2016年供给侧改革聚焦传统行业的明显不同。尽管两者都意在解决供需失衡问题,但公募行业普遍认为,本轮政策在行业范围、参与主体和实施机制上均呈现出显著差异,尤其表现出更强的市场化特征。

2024年7月召开的中央政治局会议首次提出“防止‘内卷式’恶性竞争”,部分行业由于前期产能过度建设等因素,出现供需失衡,导致低水平价格战,恶性价格竞争一方面损害行业当期盈利能力,另一方面还会削弱行业中长期推动技术进步的能力,陷入存量内耗、低水平竞争的恶性循环。“反内卷”政策的实施,有助于推动行业竞争从低水平价格战向高质量竞争转变,同时客观上会改善商品价格表现,推动社会物价指数回升,对上市公司盈利的系统性改善意义深远。

目前市场上有不少声音认为,本轮“反内卷”政策与2016年供给侧改革相似,具体来看,有三大明显差异:

首先,本轮“反内卷”政策的覆盖范围更广。2016年的供给侧改革,集中在钢铁、水泥、煤炭等传统行业,本轮“反内卷”政策则范围显著更广,延伸到了光伏、新能源汽车、锂电池等新兴制造业,甚至包括服务业的快递、外卖等互联网平台经济。

其次,本轮“反内卷”政策的参与主体更多元,产能年限更短。上一轮供给侧改革的主体是以国企为主,在这一轮的“反内卷”中,民营企业成为了重要参与者。也是因为这个原因,本轮“反内卷”更倾向市场化。同时,本轮“反内卷”涉及行业的产能大多新建于2020年前后,还属于比较新的产能,退出难度较大。

最后,本轮“反内卷”不再是简单的“一刀切”,实施机制更市场化和多元化。目前,我们看到很多行业的“反内卷”都是以行业自律为主,强调法治化与市场化机制,避免施行简单的行政命令给行业带来大幅波动。同时,在实施措施上也更加多元化,每个行业根据自身情况和历史经验制定“反内卷”措施,更加有针对性。

随着中国经济所处的发展阶段不同,供给侧改革的路径和方式也在不断演变。当前,这轮调整所面对的光伏、新能源汽车等新兴行业,主要由民营经济主体构成。在这些领域,地方政府的发展导向和资本力量成为重要推动力,民营企业的活跃参与使得整个产业呈现出更强的市场化特征。

点评:

本轮“反内卷”政策与供给侧改革的主要区别体现在五个方面:

一是当前宏观经济下行、全球化竞争加剧;

二是整治“内卷式”竞争涉及的行业范围远超供给侧改革;

三是整治“内卷”的目标,在于全方位提升国内产业的全球竞争力;

四是整治“内卷”更加注重法治化、多样化;

五是整治“内卷”的政策持续时间,预计长于供给侧结构性改革。

产能供需矛盾突出的部分中游制造业、上游原材料行业有望充分受益于“反内卷”政策的逐步推进,有可能成为下一阶段重要的机会方向。对于投资布局来说,虽然强主题驱动的短期行情可能进入收尾阶段,但随着“反内卷”主线逐渐清晰,中期行情的空间仍值得期待,后续可聚焦主线带来的结构性机会。投资者应当保持长期视角,避免短期博弈思维,“反内卷”政策的效果往往需要时间验证,可以考虑采用定投策略分批关注,有助于有效平滑市场波动带来的影响。通过系统性的关注,投资者既有望把握政策驱动的结构性机会,又有可能有效控制投资风险,力争实现资产的稳健增值。

展望后市,投资者可以从短、中、长期不同维度进行布局,并关注各细分领域供给侧出清节奏的差异。

短期维度上,可以多加关注处在底部的周期股,周期底部的不少行业会有估值和盈利修复所带来的反弹,最典型的包括钢铁、水泥等细分行业。优先选择本来就处于供需即将平衡的底部行业,“反内卷”的助力会让其基本面加速兑现。

中期维度上,积极寻找周期成长类的机会,看好能在对手已经亏损的周期底部依然保持盈利,同时预计未来三到五年还能上台阶的龙头企业。这类龙头企业在未来“反内卷”带来的行业格局改善中会充分受益,如化工、有色、机械等板块的部分龙头企业,它们在这轮“反内卷”之后占据更加有利的位置。

在长期维度上,可关注在产品创新、进口替代以及出海出口等方向上做出差异化高质量发展的企业,中国企业终将走出“内卷”的漩涡,踏上科技创新的高质量发展之路。

2. 巴菲特宣布退休后,伯克希尔股价“一蹶不振”

巴菲特退休消息引发的市场担忧正在拖累伯克希尔·哈撒韦的股价表现,自5月3日年会宣布将于年底卸任CEO以来,公司股价已下跌超过10%。

分析认为,股价疲软反映了投资者对"巴菲特溢价"消退等多重因素的担忧。这一跌幅使伯克希尔落后标普500指数逾20个百分点,而今年初该股还曾跑赢大盘。

尽管面临领导层变更不确定性,但公司三大核心业务(保险、铁路和电力公用事业)仍处于良好状态,而且公司拥有超过3300亿美元现金,约占1万亿美元市值的三分之一,为未来的回购、分红或大型收购提供充足弹药。

多重因素拖累股价表现

伯克希尔股价疲软源于多个因素交织。

首先股价疲软源于“巴菲特溢价”消退担忧。94岁的巴菲特虽计划在2026年继续担任董事长,但市场对领导层交接缺乏透明度表示不安。

伯克希尔尚未透露Greg Abel接任CEO后的高管团队安排,73岁的保险业务负责人Ajit Jain是否留任也不明确。负责约10%股票投资组合的Todd Combs和Ted Weschler的去留同样未定。

CFRA分析师Cathy Seifert表示,"投资者对权力交接高度敏感,巴菲特溢价正在从股价中被剥离。"

除了"巴菲特溢价"消退外,投资者还担心财产意外险周期已达峰值,公司新投资活动稀少,且已超过一年未进行股票回购。市场近期从伯克希尔等防御性股票转向其他投资标的,进一步加剧了抛压。

收购机会或成催化剂

如果Union Pacific与Norfolk Southern合并谈判成功,伯克希尔可能收购东部主要铁路运营商CSX,打造横贯大陆的铁路网络。据瑞银可能耗资800亿美元以上,但可为2026年收益增厚8%。

另一潜在目标是西方石油公司。虽然巴菲特表示不想完全收购这家公司,但继任者Greg Abel可能持不同观点。此类交易成本约450亿美元,完全在伯克希尔承受范围内。

考虑到现金储备和盈利能力,伯克希尔甚至可以开始派发2%股息,与同等规模公司看齐。

三大核心业务基础稳固

伯克希尔的保险、铁路和电力公用事业三大核心业务依然保持强劲表现。公司年经营收益约450亿美元,预计到2026年底每股账面价值可能升至52.5万美元,当前股价相当于1.4倍远期账面价值。

作为全球最大的财产意外险公司之一,伯克希尔今年保费涨幅虽有所放缓,但仍维持在4%-5%区间。旗下第三大汽车保险商Geico经过技术改造后已恢复高盈利能力并准备扩张。

电力业务Berkshire Hathaway Energy每年部署100亿美元资本用于各类项目,有望受益于人工智能热潮。Burlington Northern Santa Fe铁路与Union Pacific共同主导美国西部货运市场。