一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3615.72点,涨6.01点,涨幅为0.17%;深成指收于11203.03点,跌86.38点,跌幅为0.77%;沪深300收于4151.24点,跌0.79点,跌幅为0.02%;创业板收于2367.68点,跌38.91点,跌幅为1.62%。两市成交18442.79亿元,较前一日交易量增加2.28%。大盘股强于小盘股。中证100下跌0.06%,中证500下跌0.65%。

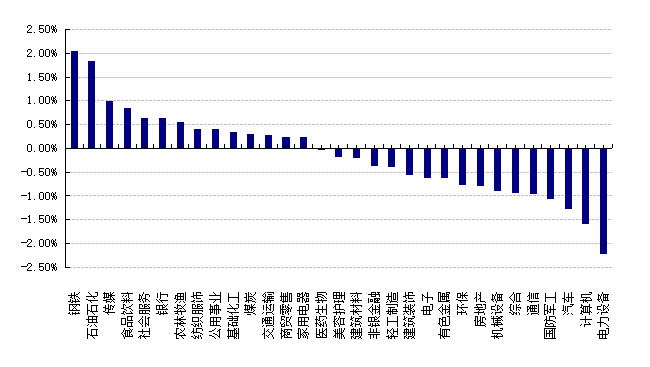

31个申万一级行业中有14个行业上涨。其中,钢铁、石油石化、传媒表现居前,涨跌幅分别为2.05%、1.84%、1.00%,汽车、计算机、电力设备表现居后,涨跌幅分别为-1.27%、-1.59%、-2.22%。沪市有800只个数上涨,占比34.44%,深市有861只个数上涨,占比29.63%。非ST个股中,55只个股涨停,10只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2025/7/30

前日,中债银行间债券总净价指数上涨0.07个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.38%,标普500下跌0.12%;纳斯达克指数上升0.15%;道琼斯欧洲50 上涨0.06%。亚太主要市场涨跌不一,其中,恒生指数下跌1.36%,日经225指数下跌0.05%,印度孟买 Sensex30 指数上升0.18%。

二、指数涨跌

数据来源:Wind 日期:2025/7/30

三、新闻

1、7月政治局会议召开

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作,值得关注的点有:

(1)四中全会日期和议程确定:会议决定今年10月在北京召开中国共产党第二十届中央委员会第四次全体会议,主要议程是,中共中央政治局向中央委员会报告工作,研究关于制定国民经济和社会发展第十五个五年规划的建议。

(2)市场预期的地产政策落空:本周债券市场在没有基本面的情况下出现显著回调,有市场预期可能和地产政策相关,而本次会议基本没有提到房地产,仅提到“落实好中央城市工作会议精神,高质量开展城市更新”,市场预期的地产政策落空。

(3)城投债出现最新表态:会议提到“积极稳妥化解地方政府债务风险,严禁新增隐性债务,有力有序有效推进地方融资平台出清。”其中严禁新增隐债为老讲法,而推进融资平台出清是首次出现,目前城投平台借新还旧顺畅,但是新增债务仍较为艰难,地方平台新增债务办法主要为城投平台转型为产投平台,地方融资平台出清速度可能会有所加快。

(4)货币政策有新表态:之前央行在二季度的货币政策报告里将"择机降准降息"字眼删除,被市场认为是重大的政策信号,因为从2024年至2025年择机降准降息被央行反复提及,今年上半年,央行正式降息仅10bp之后,就用"灵活把握政策实施的力度和节奏"代替了"择机降准降息"。本次会议提到,“货币政策要保持流动性充裕,促进社会综合融资成本下行”,再次发出了可能降息的信号,也是债市看多的较为坚实的逻辑出发点之一。

(5)宏观政策更多集中在落实上:会议对上半年的经济表态为:“我国经济运行稳中有进,高质量发展取得新成效。主要经济指标表现良好,新质生产力积极发展。”评价较为积极,在上半年经济整体超预期的情况下,下半年宏观政策定调为“宏观政策要持续发力、适时加力。要落实落细更加积极的财政政策和适度宽松的货币政策,充分释放政策效应。加快政府债券发行使用,提高资金使用效率。”和4月份政治局会议相比,删除了“加紧、加快”的字眼,下半年宏观政策更多的将体现在“落实”而不是“新增”上。

(6)反内卷概念有所转变:七月初中央财经委会议对于反内卷的表述为:依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;本次政治局会议关于反内卷的概念有所改变:“依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为。”在相关措辞上去掉了“低价”,之前的“推动落后产能有序退出”的表述也变成了“推进重点行业产能治理”,本次“反内卷”的重心是在部分非传统行业,而非全铺开,而且手段上更加注重市场化、法制化,少用行政式的去产能、拉价格。

(7)资本市场依然放在重要位置:会议提出:增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。对“924”以来市场定价修复带给宏观经济、微观预期正反馈效应的肯定。

(8)强调外贸和外资的重要性,会议提出:要扩大高水平对外开放,稳住外贸外资基本盘。帮助受冲击较大的外贸企业,强化融资支持,促进内外贸一体化发展。优化出口退税政策,高水平建设自贸试验区等开放平台。

2、美联储维持利率不变

2025年7月FOMC会议于美国东部时间7月30日星期三2:00结束,美联储主席鲍威尔宣布将维持利率在4.25-4.50%的区间不变。这也是自1月以来,美联储第五次决定维持利率不变。FOMC票委中,鲍威尔等九人继续支持按兵不动,沃勒和鲍曼主张本次降息25个基点。

鲍威尔避免就9月会议给出明确的指导,只是表示即将公布的数据将指导货币政策。市场本来预计美联储会在9月会议上降息。受此影响,美债收益率上涨,美股跳水。美国10年期收益率从鲍威尔登台时的4.342%上升至4.378%。美国三大股指全线下跌,道指一度近0.8%。

7月31日,CME“美联储观察”的数据显示,美联储9月维持利率不变的概率为54.3%,降息25个基点的概率为45.7%。美联储10月维持利率不变的概率为34.6%,累计降息25个基点的概率为48.8%,累计降息50个基点的概率为16.6%。

喜忧参半的经济数据和对关税的顾虑是联储保持利率不变的主要理由。白宫与美联储的分歧加大,今年以来特朗普多次施压鲍威尔,对联储降息的诉求仍然强烈,鲍威尔软抵抗的压力明显增加。

后续展望上,民生证券认为美联储将在9月进行降息,主要原因为:

(1)关税政策的不确定性进一步降低:7月1日,美联储主席鲍威尔在葡萄牙辛特拉出席欧洲央行论坛时,鲍威尔表示,如果没有关税,美联储可能早就开始进一步降息。近期,随着英、日、欧以及东南亚主要国家对美达成贸易协议,预计贸易谈判逐步进入收尾阶段,降低了美联储决策的难度,相较“独立日”时,目前的税率的“破坏力”比最坏的预期情景要小不少。

(2)通胀整体偏温和:短期内受到供给端(抢进口带来积压库存,海外出口商降价)等因素的影响,关税向通胀的传导较慢,如果未来两个月内通胀还是偏温和,那决策的注意力会适度转移到经济增长这一侧来。虽然考虑到进口成本端的压力(持平的进口价格+上升的关税)已经开始显现,物价的上行在所难免。但只要通胀还能保持温和、缓慢地上升,那么对货币政策不会产生方向上的影响。