一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3617.60点,涨34.29点,涨幅为0.96%;深成指收于11106.96点,涨65.40点,涨幅为0.59%;沪深300收于4103.45点,涨32.75点,涨幅为0.80%;创业板收于2343.38点,涨9.05点,涨幅为0.39%。两市成交15960.81亿元,较前一日交易量增加6.51%。小盘股强于大盘股。中证100上涨0.59%,中证500上涨0.66%。

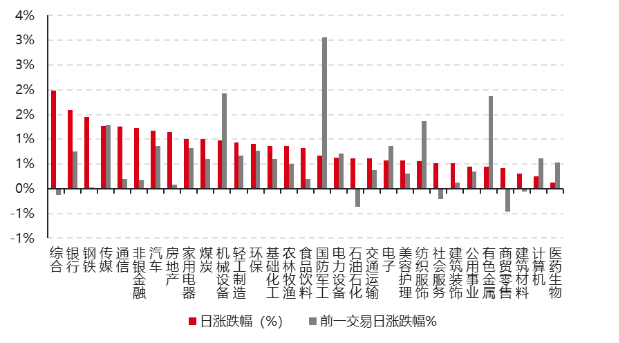

31个申万一级行业中有31个行业上涨。其中,综合、银行、钢铁表现居前,涨跌幅分别为1.98%、1.59%、1.45%,建筑材料、计算机、医药生物表现居后,涨跌幅分别为0.30%、0.25%、0.12%。沪市有1648只个数上涨,占比70.94%,深市有2173只个数上涨,占比74.75%。非ST个股中,53只个股涨停,1只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2025/8/5

昨日,中债银行间债券总净价指数下跌0.01个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.14%,标普500下跌0.49%;道琼斯欧洲50下跌0.65%。亚太主要市场涨跌不一,其中,恒生指数上涨0.68%,日经225指数上涨0.64%,印度孟买Sensex30指数下跌0.38%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/8/5

三、新闻

美国科技巨头发布财报:业绩分化、AI驱动、资本开支加码

在本轮财报季中,微软、Alphabet和Meta成为明显的赢家。在公布了两位数的收入和净利润增长后,三家公司市值合计飙升超过3500亿美元。其中,微软市值突破4万亿美元,紧随芯片制造商英伟达之后;Meta股价也大涨11%,市值逼近2万亿美元。推动这一积极势头的,是谷歌和微软云业务的强劲增长,以及Meta广告利润率的提升——这些都被归功于AI技术的初步应用。投资者因此对新一轮更大规模的资本支出计划表现出宽容,尽管这几家巨头今年的AI相关支出预计将超过3500亿美元。

本轮财报最大的亮点,在于AI技术如何转化为实实在在的收入。微软的Azure和谷歌云部门的强劲增长,被视为AI需求拉动云业务的直接证据。Meta则提供了更具体的案例。财报显示,AI帮助其更有效地定位广告,并因此收取更高的费用。其每条广告的价格同比增长了9%,而广告投放量则增加了11%。这一系列数据为市场提供了AI能够提升核心业务盈利能力的有力证据。市场的狂热情绪也受到了其他事件的提振。设计软件制造商Figma上市首日股价飙升250%,估值超过600亿美元,进一步点燃了科技行业的乐观氛围。

《金融时报》写道,在之前的季度里,投资者曾对科技巨头投向AI的巨额资金持负面反应,担心投资与收益增长不匹配。但这一次,他们从容地接受了新一轮资本支出扩张的前景。财报显示,微软、Alphabet、Meta和亚马逊今年的数据中心及其他AI基础设施支出有望超过3500亿美元,并将在2026年超过4000亿美元。微软首席执行官Satya Nadella承诺在未来四个季度投资1200亿美元;Meta也给出了明年1050亿美元的资本支出指引。市场情绪的转变,源于科技巨头们指出了对AI计算能力的强劲需求和积压的客户订单,并对这项新兴技术如何创造收入提供了更清晰的说明。

并非所有巨头都能高枕无忧,亚马逊和苹果的境况提醒市场,围绕AI的情绪仍然脆弱。作为本季度支出最多的公司,亚马逊股价在财报发布后下跌了7%。尽管其整体财务数据超出预期,但分析师批评其市场领先的AWS云部门增长势头“令人失望”,尤其是在与微软Azure和谷歌云的对比之下。苹果公司虽然以10%的收入增长和坚挺的iPhone销量给市场带来惊喜,但其股价并未获得太大提振。该公司在整合AI方面进展缓慢的批评声犹在,同时其供应链高度依赖的地区,正面临特朗普政府关税政策的直接威胁。

在业绩高歌猛进的背后,硅谷的未来仍面临诸多障碍。美国、欧盟和英国的反垄断监管机构正在对该行业提起一系列诉讼,可能导致科技集团被分拆或向竞争对手开放。Alphabet、Meta、微软、亚马逊和苹果均面临不同程度的法律诉讼和调查。此外,特朗普政府关税政策的不确定性,也为全球供应链蒙上阴影。

注意:剔除科技巨头公司后,标普500剩下的公司盈利是否能够支撑当前估值,对此保持关注。从市场结构来看,美股当前的集中度处于极高水平。标普500成份股中创历史新高的数量仅处于历史上的第20百分位,说明当前市场的反弹集中在少数头部公司。

(资料来源:Wind,华尔街见闻)

央行等七部门联合印发《关于金融支持新型工业化的指导意见》

为深入贯彻党的二十届三中全会精神,落实全国新型工业化推进大会部署,加快金融强国和制造强国建设,近日,中国人民银行、工业和信息化部、国家发展改革委、财政部、金融监管总局、中国证监会、国家外汇局联合印发《关于金融支持新型工业化的指导意见》(以下简称《意见》)。

《意见》以习近平新时代中国特色社会主义思想为指导,坚持把金融服务实体经济作为根本宗旨和防范化解金融风险的根本举措,聚焦新型工业化重大战略任务,以需求牵引深化金融供给侧结构性改革,强化产业政策和金融政策协同,为推进新型工业化、加快发展新质生产力提供高质量金融服务,坚持分类施策、有扶有控,推动产业加快迈向中高端,防止“内卷式”竞争。到2027年,支持制造业高端化智能化绿色化发展的金融体系基本成熟,服务适配性有效增强。

《意见》对照新型工业化重点领域,提出针对性支持举措。优化金融政策工具支持关键技术产品和攻关,多渠道为科技成果转化引入耐心资本,强化产业链重点企业综合金融服务,提升产业科技创新能力和产业链供应链韧性。发展科技金融、绿色金融、数字金融等五篇大文章,深化基于“数据信用”和“物的信用”的产业链金融服务模式,支持传统产业转型升级和培育壮大新兴产业。健全中西部承接产业转移有关授信管理机制和金融产品服务,推动金融资源向产业集群聚集和专业化发展,推进贸易结算、资金管理、投融资等一系列跨境金融服务便利化举措,支持产业合理布局和拓展发展空间,促进做强国内大循环。

《意见》加强金融服务能力和长效机制建设,促进保持制造业合理比重投入。健全金融机构服务制造业的内部机制安排,单列制造业信贷计划,针对细分行业和企业成长阶段特点制定差异化授信政策。双向培养科技产业金融复合型人才队伍,鼓励金融机构打造复合型的金融管理和服务团队。建立完善跨部门协同推进、政策激励约束、地方政策配套、风险协同防控等4方面机制,发挥结构性货币政策和宏观信贷政策引导作用,增强金融支持新型工业化的强度精度效度。

下一步,中国人民银行、工业和信息化部将会同有关部门全力推动《意见》各项举措落实落地,深化产融合作,完善金融支持新型工业化体系,为加快推进新型工业化提供更有力的金融支撑。

汇总重点内容:

1.引导银行为这些行业提供中长期融资

银行方面,要发挥结构性货币政策工具激励作用,引导银行为集成电路、工业母机、医疗装备、服务器、仪器仪表、基础软件、工业软件、先进材料等制造业重点产业链技术和产品攻关提供中长期融资。鼓励各类金融机构立足职能定位,利用合适的金融产品和工具,服务产业基础再造工程和重大技术装备攻关工程。对突破关键核心技术的科技企业,适用上市融资、并购重组、债券发行“绿色通道”。

2.加强对数字基础设施建设的中长期贷款支持

加强对5G、工业互联网、数据和算力中心等数字基础设施建设的中长期贷款支持,积极运用融资租赁、不动产信托投资基金、资产证券化等方式拓宽数字基础设施建设资金来源。提升制造业中小微企业融资可得性。

3.支持新兴产业企业在多层次资本市场融资

支持新一代信息技术、基础软件和工业软件、智能(网联)汽车、新能源、新材料、高端装备、时空信息、商业航天、生物医药、网络和数据安全等新兴产业符合条件的企业在多层次资本市场融资。推进投资端改革,完善投资机构长周期考核,推动政府投资基金、国有企业基金、保险公司等长线资金在风险可控的前提下,重点围绕未来制造、未来信息、未来材料、未来能源、未来空间和未来健康等方向,加快布局未来产业。

4.支持链主企业、支持矿企

完善并购贷款政策,支持链主企业聚焦产业链上下游开展“补链”“延链”型投资,带动全产业链协同发展。支持矿企在符合国家产业政策的前提下,加快重要矿产增储上产,提高战略性资源供应保障能力。

5.用好用足部分货币政策工具以支持新型工业化

深入实施科技创新和技术改造再贷款及贴息政策,用好用足碳减排支持工具、支小再贷款、再贴现等货币政策工具,支持新型工业化重点领域和中小企业发展。加强对制造业信贷的重点监测,督促银行落实落细各项政策要求,持续加强宏观信贷政策指导,营造良好金融市场秩序。

6.鼓励创业投资基金与国家制造业创新中心等单位合作

鼓励创业投资基金与国家制造业创新中心、高校院所、创业孵化平台、中小企业公共服务机构、高水平制造业中试平台、国家重点研发计划成果产业化试点单位等合作,赋能科技成果转化和产业化。发展创业投资二级市场基金,优化创业投资基金份额转让业务流程和定价机制,推动区域性股权市场与创业投资基金协同发展。鼓励创业孵化机构探索直投、基金、物业租金作价入股、服务换股等模式,投资在孵企业。支持保险机构与中试机构合作创新型保险业务。

7.支持银行通过重组、核销、转让等方式,依法合规加大企业不良贷款处置力度;推进贸易结算等一系列跨境金融服务便利化举措,促进做强国内大循环;推动产业加快迈向中高端,防止“内卷式”竞争。

(资料来源:Wind,中国基金报)