一、市场回顾

1、基础市场

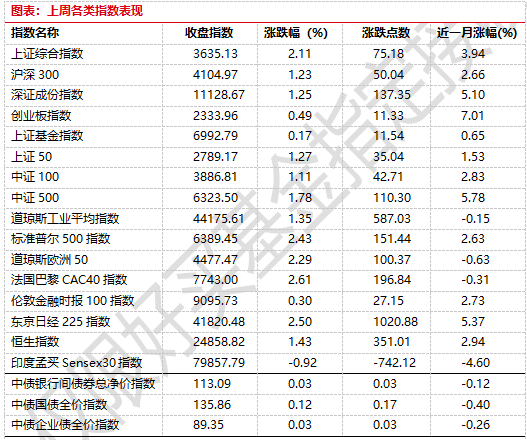

上周,沪深两市双双收涨。截止收盘,上证综指收于3635.13点,涨75.18点,涨幅为2.11%;深成指收于11128.67点,涨137.35点,涨幅为1.25%;沪深300收于4104.97点,涨50.04点,涨幅为1.23%;创业板收于2333.96点,涨11.33点,涨幅为0.49%。总体而言,小盘股强于大盘股。中证100上涨1.11%,中证500上涨1.78%。

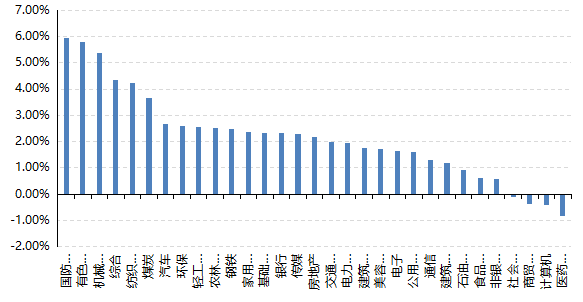

31个申万一级行业中有27个行业上涨。其中,国防军工、有色金属、机械设备表现居前,涨跌幅分别为5.93%、5.78%、5.37%,商贸零售、计算机、医药生物表现居后,涨跌幅分别为-0.38%、-0.41%、-0.84%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.35%,标普500上涨2.43%,纳指100上涨3.73%;MSCI欧洲上涨3.01%。亚太主要市场涨跌不一,其中,恒生指数上涨1.43%,日经225指数上涨2.50%,印度sensex30指数下跌0.92%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-8-8

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-8-8

2、基金市场

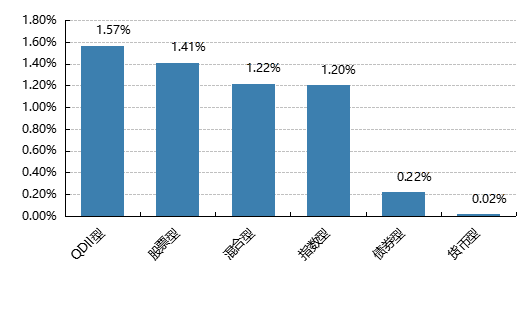

上周,国内权益基金普遍上涨,其中QDII型基金平均上涨1.57%,股票型和混合型基金平均分别上涨1.41%和1.24%。指数型基金平均上涨1.20%。

上周,权益类基金表现较好的是嘉实资源精选A和创金合信资源主题A等;混合型基金表现较好的是中海魅力长三角和同泰竞争优势A等;QDII式基金表现较好的是天弘越南市场A和工银瑞信香港中小盘人民币等;指数型表现较好的是国泰中证有色金属矿业主题ETF和华夏中证动漫游戏ETF等;债券型表现较好的是博时转债增强A和南方昌元可转债A等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-8-8

二、近期焦点

7月出口韧性较强

7月美元计价出口同比7.2%,进口同比4.1%,较前值分别上升1.3和3.0个百分点,创2025年5月和2024年8月以来的新高,进出口数据均超预期。

外部点评:

7月出口脉冲主要有两点原因,一是去年同期基数相对较低;二是对等关税豁免推迟后,“抢出口”窗口期再现。环比上看,7月出口环比-1.0%,增速放缓;高频数据上看,7月港口吞吐量均值较上月降低1.35%,指向出口动能出现边际走弱迹象

对非美国家出口是主要支撑。分地区看,我国对美出口降幅走扩,对欧盟、韩国、拉美地区出口明显提升。7月,我国对美国出口增速-21.7%,降幅扩大,环比增速-6.1%,指向对美“抢出口”动能弱于上月。我国对欧盟地区出口增速9.2%,其中,对德国出口增速大幅提高,同比增速13.1%。

转口受创,扰动加剧,出口压力或逐步放大。往后看,出口压力将逐步放大,一是转口贸易将受到冲击。7月31日,美国总统特朗普签署行政令,确定了对多个国家和地区征收的“对等关税”税率,具体税率从10%至41%不等,同时表示,如有国家或地区通过第三地转运方式规避关税,其商品将被征收40%的转运税。这意味着,中国“转口”贸易模式面临持续性风险,出口节奏或被打乱,二是前期“抢出口”带来的透支效应或在四季度集中体现,叠加基数压力,四季度出口增速面临的下行压力将进一步放大

二、好买观点

股票型基金投资策略

当前市场情绪仍较为兴奋,从两市日换手率看,全A的日换手近期处于2%左右的历史高位,而中证2000的交易占比也再度回到30%左右水位,这也使得小盘、微盘等指数持续强势,微盘指数年内涨幅已经逼近60%。

估值角度,目前全A指数PB 1.7倍,处于近10年45%/近5年60%分位值,处于中期合理,长期略偏低位置。资金面角度,本周成交量相较于上周略有退潮,但日均仍然在1.7万亿左右。从价格形态上看,全A已稳步迈过去年10/8盘中高位,上证指数也是咫尺之遥。

短期来看,8月份开始中报密集披露,政策出现真空期,叠加等权指数在5-6-7连着3个月的高强度表现,总体而言倾向于适度谨慎。长期来看,通缩若能过渡到通胀,则能使得市场哑铃结构有所变化,市场将迎来戴维斯双击的全面行情。配置上,以红利/稳健类资产为底,成长为矛依旧是较为合理的选择。

债券型基金投资策略

市场方面,本周债券市场利率下行,信用利差普遍收窄,市场情绪回暖。在经历了股票市场的股票跷跷板效应挤压后,在股市本身没有发生大规模回调的情况下,本周机构对债券资产的配置热情有了明显回复。

债券政策方面,2025年8月1日晚间,财政部公告称,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对不同的机构影响而言,首先,银行缴税的确定性较强,国债、地方债、金融债券利息收入恢复征税后,银行在配置这些品种时均需要缴纳6%的增值税。其次,从当前的政策看,公募基金仍享受免税优惠。因而,银行可能会追加更大规模的委外投资。对于银行而言,若让公募基金代其配置,可享受利息增值税减半,资本利得增值税减免、所得税双免的优势。

经济数据层面,CPI同比持平,环比上涨,其中食品价格环比仍下降,价格指数整体有所回暖,对债市的乐观情绪形成一定的压制。中美关税战消息方面,经过这三个月的多轮讨价还价和调整,白宫最终公布了重新调整后的对69个国家的“对等关税”税率,并明确表示于8月7日批量生效。

后续来看,在此前债券利率达到阶段性高点后,债券市场的情绪开始回暖。当前位置距离此前利率低点仍有较大距离,和此前低点相比,基本面方面没有看到太明显的扭转型因素,需求端偏弱的现状没有发生明显变化,反而是在股市维持相对强劲表现的前提下,债券市场依旧保持了情绪的自发性回转。机构情绪回暖叠加收益率压缩预期,对后续短期内的债券市场的收益保持乐观。资产方面,信用债的信用利差仍然存在压缩空间,相对收益空间更大。长期来看,年内降准降息的空间仍然较小,债券市场的收益仍有限。

QDII基金投资策略

港股近期表现总体弱于A股,尤其恒科比较疲弱,这或主要由于前期有所超涨。从估值角度看,恒生科技当前静态市盈率21.6倍,近5年22%水位,恒生指数市净率1.2倍,近5年 83%/近10年79%水位。从估值维度看,恒生科技当前或更有相对优势。

当前市场对恒科的担忧在于其较高的“内卷成分”,如果将新能源整车、外卖相关企业算上,目前恒科中“内卷占比”约为35%,由于外卖补贴战以及整车的产品竞争力问题,相关企业近期都属于较为疲弱的状态,这也客观上反应到了股价中。从投资端看,恒科可能短期难以胜任进攻角色,但考虑到相关企业的竞争力以及目前指数形态呈现的稳定性,中期配置角度依然是较好的资产。