一、行情回顾

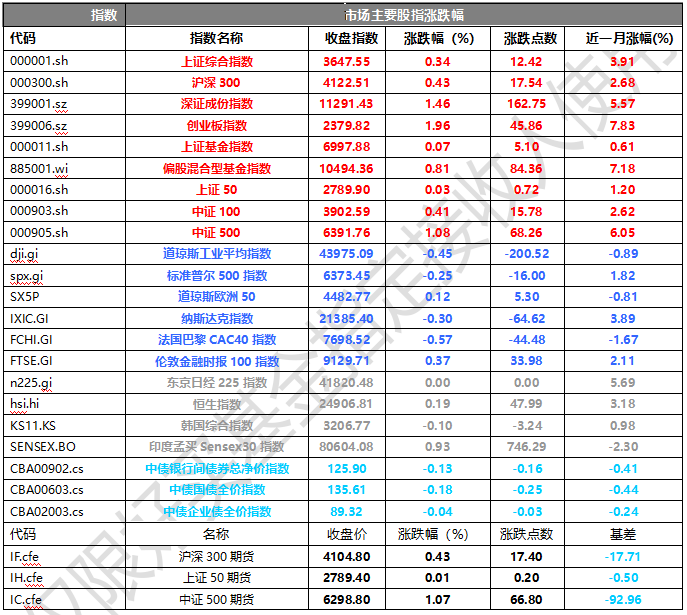

昨日,沪深两市双双收涨。截止收盘,上证综指收于3647.55点,涨12.42点,涨幅为0.34%;深成指收于11291.43点,涨162.75点,涨幅为1.46%;沪深300收于4122.51点,涨17.54点,涨幅为0.43%;创业板收于2379.82点,涨45.86点,涨幅为1.96%。具体成交额方面,昨日两市共计成交18269.73亿元。市值风格上,小盘股强于大盘股。中证100上涨0.41%,中证500上涨1.08%。

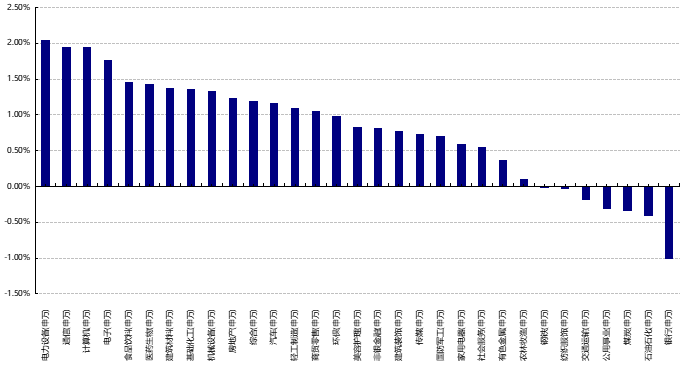

行业分类上,31个申万一级行业中有24个行业上涨。其中,电力设备(申万)、通信(申万)、计算机(申万)表现居前,涨跌幅分别为2.04%、1.95%、1.94%,煤炭(申万)、石油石化(申万)、银行(申万)表现居后,涨跌幅分别为-0.35%、-0.41%、-1.01%。沪市有1674只个数上涨,占比84.76%,深市有2323只个数上涨,占比84.44%。非ST个股中,84只个股涨停,8只个股跌停。股指期货主力合约3个合约均上涨,其中,0只期指好于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2025/8/11

昨日,中债银行间债券总净价指数下跌0.13个百分点,中债国债全价指数下跌0.18个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.45%,标普500下跌0.25%,纳斯达克指数下跌0.30%;道琼斯欧洲50上涨0.12%。亚太主要市场涨跌互现,其中,恒生指数上涨0.19%,印度孟买Sensex30指上涨0.93%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/8/11

三、新闻

中美斯德哥尔摩经贸会谈联合声明

香港万得通讯社报道,中美斯德哥尔摩经贸会谈联合声明指出。双方同意于2025年8月12日前采取以下举措:

美国将继续修改2025年4月2日第14257号行政令中规定的对中国商品(包括香港特别行政区和澳门特别行政区商品)加征从价关税的实施,自2025年8月12日起再次暂停实施24%的关税90天,同时保留按该行政令规定对这些商品加征的剩余10%的关税。

中国将继续(一)修改税委会公告2025年第4号规定的对美国商品加征的从价关税的实施,自2025年8月12日起再次暂停实施24%的关税90天,同时保留对这些商品加征的剩余10%的关税;并(二)根据日内瓦联合声明的商定,采取或者维持必要措施,暂停或取消针对美国的非关税反制措施。

整体来看,本次斯德哥尔摩会谈结果符合市场预期,加征关税部分进一步暂缓,但扔并未有较大的实质性进展。本次谈判结果短期来看对于市场风险偏好修复有所利好,参考日内瓦声明后的市场表现,短期内科技、消费电子、机械制造等出口依赖度较高的行业预计将受利好影响较大,同时对于美股同样较为利好。对于汇率方面,短期人民币升值压力有所释放。进出口数据上,最新7月出口数据仍旧保持了一定韧性,短期预计延续这一趋势。但中长期角度来看,关税谈判仍存变数,对市场或有扰动但预计市场整体反应会较为钝化,短期抢出口带来的中期出口透支预期仍在,外需整体仍处在降温通到当中但预计存在韧性,因此中期出口预计有所回落但失速下跌的概率较低,三季度的8-9月出口数据是关键验证时点;长期来看,对我国的终局关税税率可能与当前差距不大、但包围与反包围的逻辑扰动值得关注;国产替代与出海布局影响产业和利润分布,出口多元化和产业优势等形成对冲,总量和供需影响还不明确、但结构相对更优。

A股年度分红再创新高

中国上市公司协会发布数据显示,2024年度沪深A股上市公司现金分红总额为2.4万亿元,较2023年度增加9%,再创历史新高。其中,有9家上市公司2024年度现金分红金额超过500亿元,33家上市公司分红金额超过100亿元。

当前市场流动性持续宽松,一年期定期存款利率已经下破1%。在美联储或进入降息通道、国内稳增长背景下,国内流动性易松难紧。对比而言,高股息资产配置价值凸显。以红利国企ETF(510720)跟踪上证国企红利指数为例,根据wind数据,截至6月底,股息率超5.4%,或为“财富搬家”的较好去处。

此外,“可月月评估分红”的ETF基金也在崭露头角。红利国企ETF(510720)是市场首批推出“月月评估分红”机制的ETF,基金合同中设置了分红条款,基金管理人可每月进行评估及收益分配,在符合基金分红条件下,可安排收益分配。红利国企ETF(510720)自上市以来已经连续16次进行分红。聚焦自由现金流策略的现金流ETF(159399)也在践行月月评估分红机制,目前已连续6次分红。