一、行情回顾

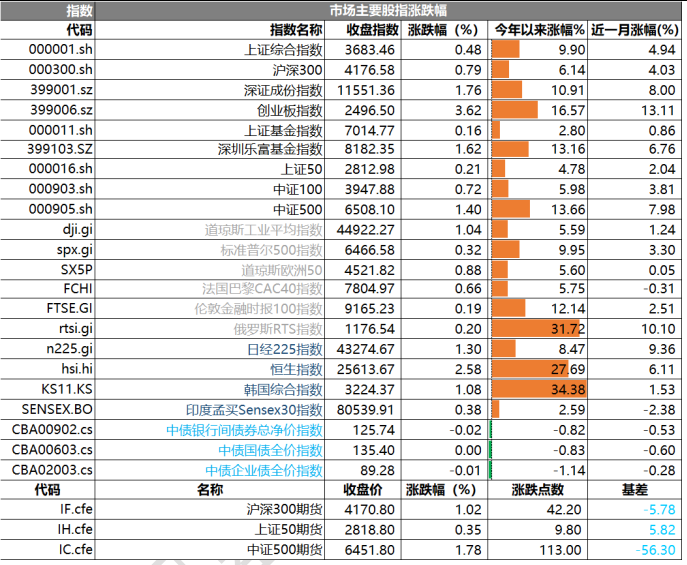

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3683.46 点,涨幅为 0.48%;深成指收于 11551.36点,涨幅为 1.76%;沪深 300 收于 4176.58 点,涨幅为 0.79%;创业板收于 2496.50 点,涨幅为 3.62%。两市成交 21509.37 亿元,较前一日交易量增加 14.32%。中盘股表现强势。中证 1000 上涨 1.45%,中证 500 上涨 1.40%。

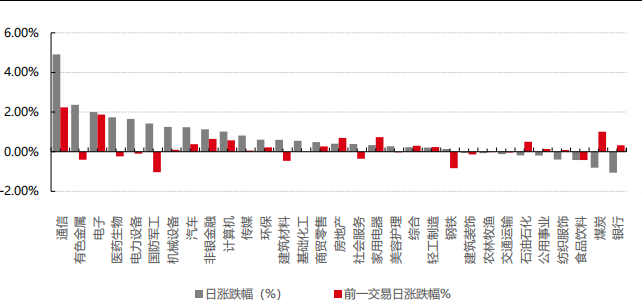

31 个申万一级行业中有 22 个行业上涨。其中,通信、有色金属、电子表现居前,涨跌幅分别为 4.91%、2.37%、2.01%,食品饮料、煤炭、银行表现居后,涨跌幅分别为-0.42%、-0.81%、-1.06%。沪市有 1183 只个数上涨,占比 51.84%,深市有 1459 只个数上涨,占比 50.87%。非 ST 个股中,93 只个股涨停,2 只个股跌停。股指期货基差收敛,IF、IC、IM 表现均好于对应宽基指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2025/8/13

昨日,中债银行间债券总净价指数下跌 0.02 个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨1.04%,标普500上涨0.32%;道琼斯欧洲50上涨0.88%。

亚太主要市场普遍上涨,其中,恒生指数上涨 2.58%,日经 225 指数上涨 1.30%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2025/8/13市场日报

三、新闻

1.中国 7 月新增社融 1.16 万亿,M2-M1 剪刀差缩小

央行公布 2025 年 7 月金融数据:

(1)新增人民币贷款-500 亿元,市场预期-150 亿元,前值 22400 亿元。

(2)社会融资规模 11600 亿元,市场预期 14100 亿元,前值 41993 亿元。

(3)M2 同比 8.8%,市场预期 8.3%,前值 8.3%;M1 同比 5.6%,前值 4.6%;M0 同比 11.8%。M2-M1 剪刀差为 3.2 个百分点,较上月缩小了 0.5 个百分点。

信贷:

7 月新增人民币贷款-500 亿元,同比多减 3100 亿。社会整体贷款意愿下降明显。其中,中长期占比740.0%,较上月上升 680 个百分点,较去年同期上升 686 个百分点。

分项看:

(1)非金融企业贷款新增 600 亿元,同比少增 700 亿元。其中短期贷款、中长期贷款分别新增-5500 和-2600 亿元,企业票据融资 8711 亿元,同比分别持平 0、多减 3900 和多增 3125 亿元。对公贷款增长整体平稳。

7 月对公贷款表现主要有三大原因:一是,7 月官方制造业 PMI 为 49.3%,环比 6 月有所下滑,加上反内卷等供给端政策,工业生产景气度可能受到一定影响,企业贷款需求维持低位。二是,6 月短贷出现大幅增长,一部分源于年中冲量诉求,这些短贷在 7 月迎来集中到期,进而对贷款增长形成拖累。三是,地方政府化债、中小银行改革化险、金融机构破除“内卷式”竞争等外部因素亦有影响。

(2)居民贷款新增-4893 亿元,同比多减 2793 亿元。其中短期贷款、中长期贷款分别新增-3827 和-1100 亿元,同比分别多减 1671 和多减 1200 亿元。居民端贷款是信贷的核心拖累。量方面,各大城市二手房成交量普遍有所回落,限制了居民按揭贷款增长。消费贷增长也比较一般,居民收入预期和消费倾向等长期制约仍在,近两月的餐饮消费增速下滑也有一定影响。

(3)非银金融机构贷款新增 2026 亿元,同比少增 31 亿元。

社融:

7 月社会融资规模 11600 亿元,同比多增 3893 亿元。社融存量规模 431.3 万亿,同比增速 9.0%,较上月上升 0.1 个百分点。

分项看:

(1)社融口径新增信贷-4349 亿元,同比多减 2651 亿元;

(2)非标融资-1667 亿元,同比多减 911 亿元;

(3)企业债券融资 2791 亿元,同比多增 755 亿元;

(4)企业股票融资 505 亿元,同比多增 274 亿元;

(5)政府债券融资 12440 亿元,同比多增 5559 亿元。新增地方专项债和用于两重两新的特别国债继续维持较快的发行节奏,支撑社融读数。

货币与存款:

7 月 M2 同比 8.8%,较上月上升 0.5 个百分点;M1 同比 5.6%,较上月上升 1.0 个百分点;M0 同比11.8%。7 月新增存款 5000 亿元,同比多增 13000 亿元。本轮 M1 增速回升的核心是低利率下的再配置效应,往后看,由于去年基数够低,M1 同比高增或将持续到 10 月,数据背后的宏观含义暂时不宜过度解读。

分项看:

(1)居民存款-11100 亿元,同比多减 7800 亿元;

(2)非金融企业存款-14591 亿元,同比少减 3209 亿元;

(3)非银金融机构存款 21400 亿元,同比多增 13900 亿元;

(4)财政存款 7700 亿元,同比多增 1247 亿元。

【市场观点】

➢ 总的来看,7 月信贷虽然表现一般,但社融增长仍有韧性,同比增速创年内新高,反映金融对实体支持力度不弱。今日《金融时报》发文表示“分析经济金融形势时无需对单月数据过度关注,更不宜过度炒作单月信贷增量读数波动。”此外,金融行业“反内卷”也有一定影响——“金融机构破除内卷式竞争会挤出虚增空转贷款,促进金融支持实体经济质效更高、更可持续。”从这一点来看,贷款少增有助于减少套利、稳定息差。

2.近三周公募机构新发 85 只权益类基金

公募基金发行市场持续释放积极信号。数据显示,本周(8 月 11 日至 8 月 17 日),按认购起始日计算,全市场已有 33 只新基金计划发行,这已经是连续第三周单周基金发行不低于 30 只。近三周(7 月 28 日至 8月 17 日)权益类(股票型+混合型)基金发行总数已达 85 只,占比超八成。

权益类基金净值增长率的持续回升态势,驱动基金发行进一步升温。本周计划发行的 33 只基金中,权益类基金高达 28 只,包括 24 只股票型基金和 4 只(偏股)混合型基金,合计占到本周发行总量的 84.85%。

值得注意的是,本周计划发行的 24 只股票型基金均为指数型基金,其中有 18 只被动指数型基金和 6 只增强指数型基金。

业内人士表示,指数型基金的爆发式增长源于三大逻辑:一是资产配置需求升级背景下,投资者对运作透明、费率低廉的被动工具需求激增;二是指数型基金通过分散化投资有效规避个股波动风险,契合避险资金需求;三是基金公司加速完善被动产品矩阵,如多家基金管理人通过布局航天航空等新质生产力领域的 ETF,实现差异化竞争。

在权益类基金主导市场的同时,FOF(基金中的基金)发行热度持续攀升。本周计划发行的基金中,有 2只为 FOF 基金,均为混合型 FOF 基金,同时,这也是 FOF 基金连续第二周有计划发行的情况。今年以来,新发 FOF 基金数量已达 37 只,超过去年全年的水平,反映出投资者对专业资产配置工具的认可。

今年以来,FOF 基金发行呈现持续回暖态势,主要受以下因素推动:一是市场环境持续优化。政策面持续发力,推动权益市场估值修复,A 股市场企稳向好,为 FOF 这类“专业买手”提供了更广阔的投资运作空间。二是产品优势逐步显现,FOF 基金凭借其多资产配置能力,能够灵活布局港股、黄金等各类资产,在分散风险的同时增厚收益,有效满足投资者多元化资产配置需求。

展望后市,代景霞认为,公募基金发行热度有望延续,指数及创新产品或成亮点。一些投资者观念转变,许多新基金吸引投资者青睐,一定程度上推动了权益类基金募集持续回暖,这为市场带来了增量资金,优化基金产品线结构,促进公募行业发展。