一、行情回顾

昨日,沪深两市双双收涨。截至收盘,上证综指收于 3728.03 点,涨 31.26 点,涨幅为 0.85%;深成指收于 11835.57 点,涨 200.90 点,涨幅为 1.73%;沪深 300 收于 4239.41 点,涨 37.06 点,涨幅为 0.88%;创业板收于 2606.20 点,涨 71.98 点,涨幅为 2.84%。两市成交 27641.63 亿元,较前一日成交额增加 23.15%。小盘股强于大盘股。中证 100 上涨 0.78%,中证 500 上涨 1.52%。

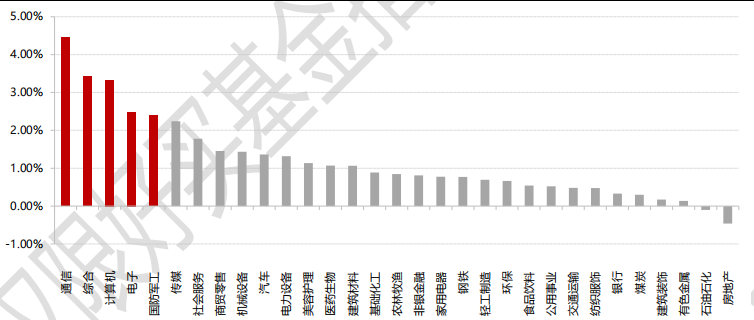

31 个申万一级行业中有 29 个行业上涨。其中,通信、综合、计算机表现居前,涨跌幅分别为 4.46%、3.43%、3.33%,有色金属、石油石化、房地产表现居后,涨跌幅分别为 0.14%、-0.10%、-0.46%。沪市有 1558 只个数上涨,占比 69.71%,深市有 2216只个数上涨,占比 76.18%。非 ST 个股中,110 只个股涨停,2 只个股跌停。

数据来源:Wind,好买基金研究中心,日期 2025/8/18

昨日,欧美主要市场涨跌互现,其中,道指下跌 0.08%,标普 500 下跌 0.01%,纳斯达克指数上涨 0.03%;道琼斯欧洲 50 上涨 0.15%。亚太主要市场收涨,其中,恒生指数下跌 0.37%,日经 225 指数上涨 0.77%, 印度孟买 30 指数上涨 1.77%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2025/8/18

三、新闻

“存款搬家”的演绎以及如何影响 A 股?

近期,“存款搬家”在宏观经济研究和 A 股策略研究中热度上升,逐渐引发投资者关注和讨论,存款为什么值得关注?“存款搬家”又会如何影响 A 股市场?

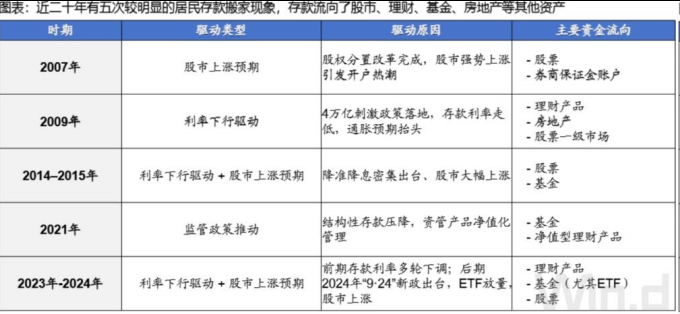

存款搬家本质是货币持有人结构的调整。存款搬家表现为居民或企业将银行存款转向理财、基金、股票、房地产等资产。其典型特征是 M2 同比增速与居民存款同比增速的背离,历史上在 2007 年、2009 年、2014–2015 年、2021 年、2023–2024 年均出现存款搬家现象。存款搬家通常由利率下行、股市上涨、监管政策等因素驱动。低利率虽是存款搬家重要推力,但非充分必要条件。2007 年股改落地引发存款主动入市;2009 年在财政刺激和低利率驱动下存款流向股票与房地产;2014–2015 年降准降息周期叠加股市上涨,资金流入股票与基金;2021 年底资管新规落地,推动资金向净值型理财与公募基金流动;2023-2024 年存款利率持续下行,开启新一轮居民存款搬家。

数据来源:国海证券

宏观上财政资金转变为企业存款,意味着经济活力上升

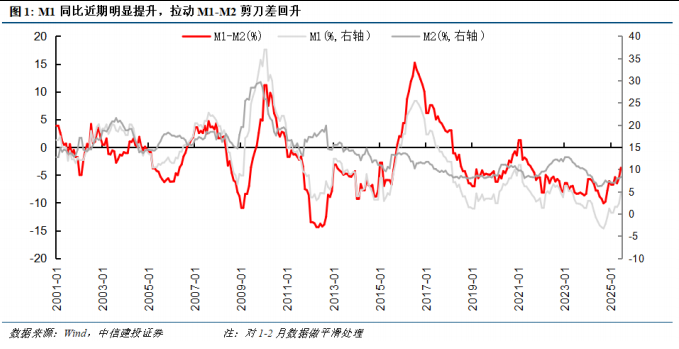

从宏观上看,近几个月一个新的变化是财政支出加速,财政存款“搬家”至企业存款,M1 同比和 M1-M2 剪刀差的回升反映出当前企业现金存款的改善,也意味着经济活力上升。

从历史经验看,企业-居民存款同比剪刀差对 A 股企业盈利有一年的领先预测效应,也即居民存款同比的改善往往在 1 年后反映到企业业绩上。最新的数据表明,去年 Q3 企业存款同比开始改善,这可能预示着今年 Q3 A 股企业盈利有望见底回升。

配置上企业居民存款流入非银机构,意味着股市获得增量资金市场更为关注的是企业和居民的存款向非银机构的“搬家”,也即在存款利率不断下调,权益资产吸引力不断上升的背景下,越来越多的资金从低风险、低收益的银行存款转向保险、基金、股票等更高收益的领域。对股市来说,这意味着增量资金的流入,有利于推动 A 股估值中枢上移和指数上涨。

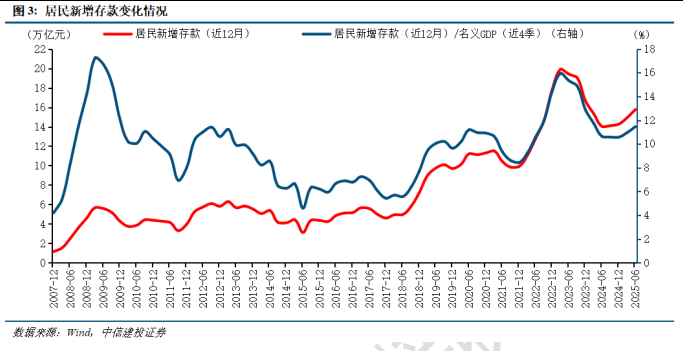

我们以过去 1 年居民新增存款占名义 GDP 的比例作为反映居民存款增长水平的代理变量,可以看到,历史上居民存款增长水平大幅上升的 2008 年、2011 年 Q4-2012 年 Q3、2018 年 Q3-2019 年 Q1、2022 年-2023 年 Q1,往往对应着经济下行、居民收入预期下滑的时期,这段时间居民大幅增加防御性存款,股市则失血下跌,经历长期下跌和探底。相反,居民存款增长水平大幅下降的 2009 年-2010 年 Q1、2013 年 Q2-2015 年 Q2、2017 年 Q3-Q4、2021 年 Q2-Q4,往往对应着经济回暖、居民收入预期改善的时期,这段时间居民存款增长水平下滑,股市则迎来增量资金,大多演绎牛市下半场。

从近年来的情况看,居民存款增长水平在 2023 年 Q1 见顶,随后大幅回落至 2024 年 Q2 见底,2025 年上半年则略微回升。这一存款指标的下降和上升似乎并不能很好的反映“存款搬家”的情况和 A 股在 2023Q1 之后的持续下跌以及 2024 年 9 月之后的上涨行情。那么有没有一个更好的指标反映居民 “存款搬家”对 A 股的影响?如何从金融理论的视角出发理解“存款搬家”的本质?

存款搬家的本质:居民资产配置偏好均值回归

在一些策略研究中,全 A 总市值/居民部门存款余额可一定程度解释居民“存款搬家”和大盘指数的表现具有同向的关系。

居民超额储蓄资金的潜在流向主要包括最终消费、实物投资、现金持有及金融产品配置四大方向,其中金融产品中性估计可吸纳资金约 1.84 万亿元。2007 年 1 月-2025 年 6 月居民存款/万得全 A 总市值比值在[0.44, 1.84]区间,截至2025年6月,该比值为1.55仍处于历史高位,股市整体仍具备居民存款资金回流空间。当前消费需求逐步恢复,但地产市场仍较疲软,股票市场、债券市场、基金理财等金融资产承接存款搬家的可能性很大。

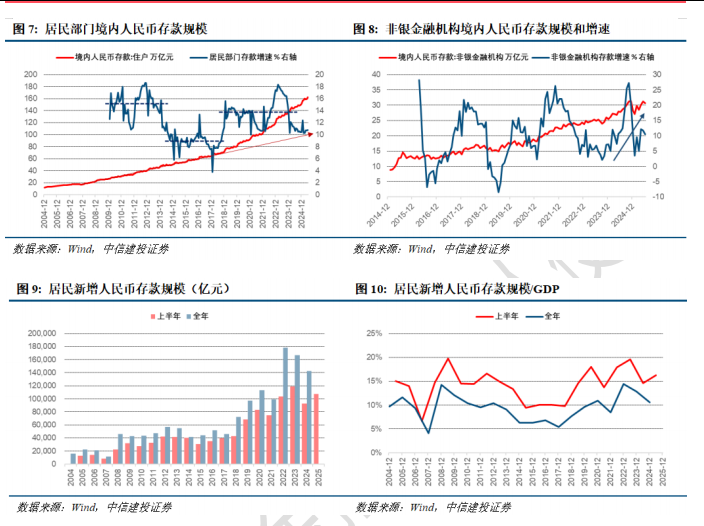

截至 2025 年 6 月,我国居民部门境内人民币存款规模超过 160 万亿元;若根据 2008-2018 年的线性趋势外推,我国居民部门“超额存款”规模或达到 60 万亿元。从近期数据的迹象来看,超额存款的形成速度已经开始放缓。1)目前居民存款存量增速降至 10%左右,已经低于 2019-2023 年间 14%左右的平均水平,相较于 2022 年底到 2023 年初时 18%左右的增速水平更是明显下降。2)2022 年居民新增人民币存款规模接近 18 万亿元,2024 年则降至 14 万亿元左右;2025 上半年为 10.8 万亿元,同样低于 12 万亿元的历史同期峰值水平。3)从居民新增人民币存款规模占GDP 比例来看,2024 全年为 10.6%,2025 上半年为 16.3%,二者历史峰值分别为 2022 年的 14.5%、2023 上半年的 19.6%。4)另一方面,非银金融机构存款规模增速则开始出现上行态势。

超额存款的形成速度放缓,一方面由于居民对未来经济状况预期的“至暗时刻”或已过去,另一方面则是因为占居民金融资产最大部分的房产神话被打破。央行的城镇储户问卷调查显示,近年居民储蓄率的走高并不能完全用消费率的走低来解释,事实上居民消费率整体上保持在较稳定的区间内,对储蓄行为影响更大的其实是包括房产在内的投资行为。疫情后时代,居民对于能够提供情绪价值的旅游以及社交文化娱乐方面的支出意愿率先恢复,在以旧换新国补的刺激下大额商品耐用品支出意愿也从 2024 下半年开始恢复,迟迟仍未明显恢复的则是购房项。从 2021 年四季度以来,70 个大中城市二手住宅价格指数几乎持续环比负增,而目前预期未来房价继续下降的人群比例仍处在高位。一方面投资性购房减少、刚需购房推迟,另一方面市场上又缺乏具备足够吸引力的金融产品接力,导致居民财富阶段性涌入存款。

存款搬家之中长期资金入市

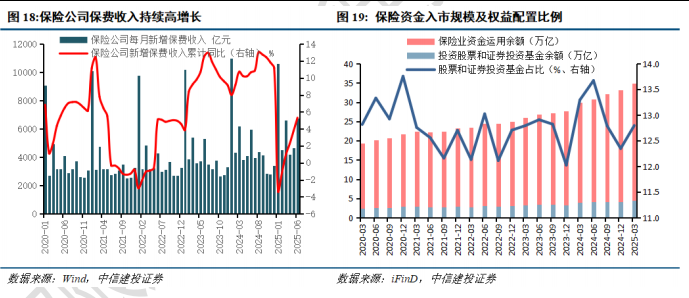

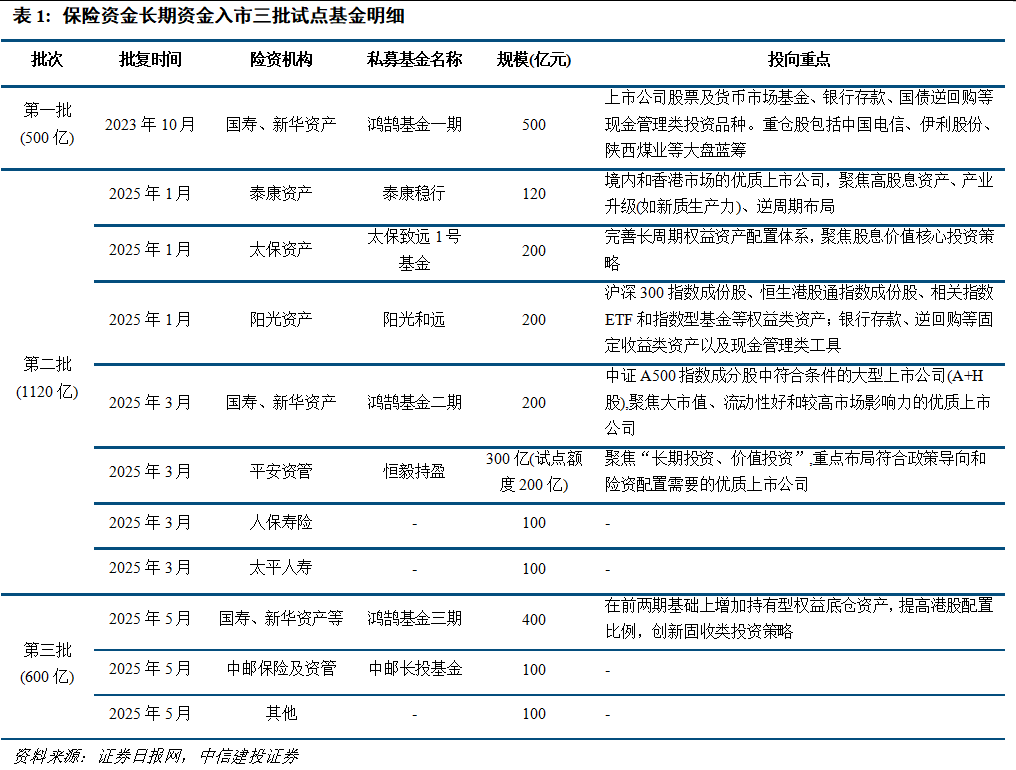

险资+理财:今年有望推动约 7000 亿“长钱”入市保险资金:保费收入持续高增长,资产荒压力驱动资金不断入市。2022 年下半年以来,保险公司走出低谷迎来保费收入的持续高增长,23-24 年连续两年保费收入增长率约 10%,在此高基数下,今年上半年保费收入同比增长率也超过 5%。保险公司因此不得不面对“资产荒”,2020Q1 至2025Q1,保险资金运用余额由 19.4 万亿元扩大到 34.9 万亿元;同期“股票和证券投资基金”余额从 2.49 万亿元增至 4.47 万亿元,权益配置占比保持在 12%–13%的窄幅区间波动。2025 年假设险资运用余额增长 10%,按照 13%的权益配置比例计算,有望带来 4324 亿增量资金入市。而在保费收入持续高增长与固定收益利率不断下行的双重驱动下,资产荒逻辑在未来还将继续驱动避险资金增加对权益资产的配置,从而成为“存款搬家”中长期资金入市的关键渠道。试点批次持续扩容,长钱“专用池”正式成型。自 2023 年 10 月首批 500 亿元试点基金落地以来,监管已先后核准三批共 2,220 亿元险资长期资金专属基金,覆盖国寿、新华、太保、人保、平安、阳光等主流险资机构。基金投向集中于沪深 300、中证 A500 等宽基指数成份股、周期蓝筹及长周期权益资产,并同步配备逆回购、存款等流动性管理工具,体现“核心仓长拿+现金流管理”的配置思路。随着第三批额度在 2025 年 5 月继续落地,险资权益投资专用池逐步成型,为 A 股带来更具黏性的“保险长钱”增量,进一步印证“存款搬家”趋势下中长期资金正加速向权益市场渗透。

理财资金:权益增配空间巨大。银行理财的权益投资余额自 2020Q4 的 2180 亿元提升至 2025Q1 的 4464 亿元,五年翻番;虽然仅占理财总资产 1.94%,但增速显著快于险资。原因在于:净值化改革拆除了“刚兑”预期,叠加存款利率与固收收益持续下滑,理财公司需借助“固收+”与多资产策略提升产品吸引力;监管层对权益上限的放宽也为其提供了扩仓空间,因此呈现出占比小、斜率大的特征。不过,相比 23 万亿的理财公司资产管理规模,1.94%的权益规模占比仍有巨大的上升空间。以去年年底为基准计算,假设理财资产今年增长 15%,理财权益资产配置比例提升至 2%,则今年理财资金入市资金约为 1256 亿,一季度之后入市资金约为 989 亿。在居民存款不断膨胀的当下,理财资金正成为“存款搬家”入市 A 股的新渠道。

合计来看,保险和理财今年有望向股市导入约 7000 亿元的中长期资金——其中险资贡献绝对量,理财提供边际增量,这类资金配置周期较长,投资思路稳健,在过去几年中对市场的影响力不断上升,正在成为 A 股市场的基石。