一、行情回顾

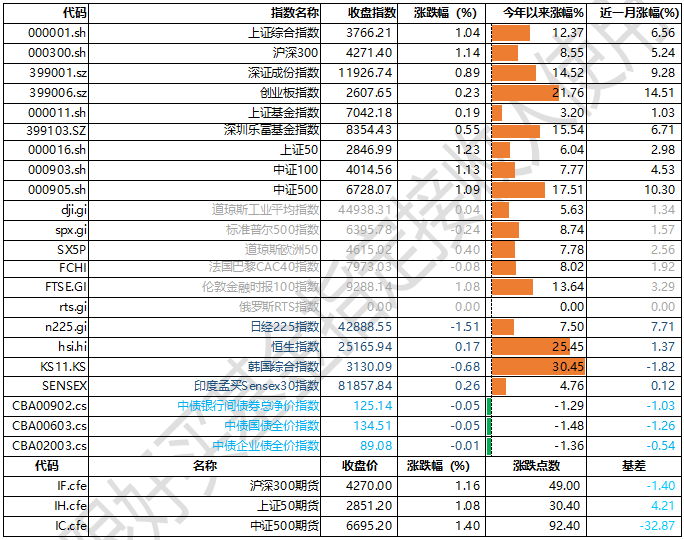

昨日,沪深两市双双收涨。截止收盘,上证综指收于3766.21点,涨幅为1.04%,今年涨幅12.37%;深成指收于11926.74点,涨幅为0.89%,今年涨幅14.52%;沪深300收于4271.40点,涨幅为1.14%,今年涨幅8.55%;创业板收于2607.65点,涨幅为0.23%,今年涨幅21.76%。两市成交24082.34亿元,较前一日交易量减少6.96%。大盘股强于小盘股。中证100上涨1.13%,中证500上涨1.09%。

数据来源:Wind,好买基金研究中心,日期2025/8/20

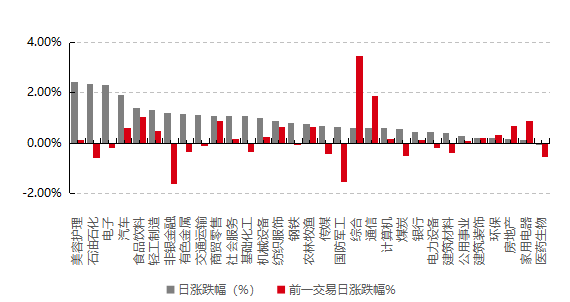

31个申万一级行业中有30个行业上涨。其中,美容护理、石油石化、电子表现居前,涨跌幅分别为2.42%、2.36%、2.32%,房地产、家用电器、医药生物表现居后,涨跌幅分别为0.16%、0.12%、-0.07%。沪市有1638只个数上涨,占比71.78%,深市有1868只个数上涨,占比65.11%。非ST个股中,88只个股涨停,14只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.00个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.04%,标普500下跌0.24%;道琼斯欧洲50上涨0.40%。亚太主要市场涨跌不一,其中,恒生指数上涨0.17%,日经225指数下跌1.51%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2025/8/21

三、新闻

1、泡泡玛特二季报:海外太猛了,净利润超预期

摩根大通最新研报显示,泡泡玛特上半年经调整后的净利润同比飙升367%,达到46.6亿元人民币,较此前的盈利预告高出4%。同期,公司总收入增长204%至139亿元人民币,符合市场预期。

周三港股盘中,泡泡玛特大涨近7%,股价站上300港元,创历史新高,市值突破4000亿港元。

盈利能力持续提升

泡泡玛特2025年上半年毛利率达到70.3%,较上年同期的64.0%提升6.3个百分点。净利润率从20.2%大幅提升至33.0%,增加12.8个百分点。毛绒产品收入同比增长1276.2%,一跃成为最大品类。THE MONSTERS(核心为LABUBU)收入48.1亿元,占总收入的34.7%,相比去年同期实现了大幅提升。

公司在2025年第二季度遭遇产能瓶颈,但管理层表示7月份产能较6月翻倍,预计8月份将进一步显著改善,这为下半年增长奠定基础。

摩根大通在研报中列出了泡泡玛特的七大连续催化剂,包括:Labubu与优衣库联名T恤将于8月22日推出;有机会被纳入恒生指数;《Labubu & Friends》动画第一季将于8月/9月首播;Labubu 4.0预告片/圣诞节/春节假期前发布等。

海外业务成为增长新引擎

数据显示,泡泡玛特2025年上半年海外市场(含中国港澳台)的销售额同比猛增440%,达到55.93亿元人民币,贡献了约50%的集团销售额,较2024年下半年的44%进一步提升,增速远超国内市场。

海外业务的盈利能力也显著优于国内。据摩根大通估算,海外门店的单店销售额约为中国内地门店的4倍。同时,海外线上销售占总海外销售的比例从2024年上半年的23.2%大幅提升至45.8%,而中国国内市场这一比例为35.5%。

尽管海外新开门店数量为42家,略低于摩根大通预期的51家,但强劲的线上销售和更高的单店产出有效弥补了这一差距。

Labubu继续领跑,新IP表现亮眼

超级IP Labubu延续强劲增长势头,2025年上半年销售额同比增长668%至48.14亿元人民币,贡献集团销售额的34.7%,处于健康水平。

更令人瞩目的是新IP的表现。据摩根大通研报,新IP Twinkle Twinkle(星星人)在推出后的前6个月就实现了3.89亿元人民币的销售额。作为对比,Crybaby(哭娃)和Hirono(小野)在各自推出的第一年销售额分别为0.71亿元和0.90亿元人民币。在IP排名方面,Crybaby位列第四,排在Labubu、Molly和Skullpanda之后,但其销售额同比增长248%,成为增速第二快的IP。

在8月20日上午的业绩直播会上,泡泡玛特创始人、董事长兼CEO王宁表示,过去半年有很多“我们想象不到的惊喜”,LABUBU已成世界级IP。针对业绩指引的提问,王宁表示,今年年初时还说非常有信心达成50%的整体增长,去年(营收)是100亿,今年希望能够做到200亿,但是现在感觉,今年应该300亿也很轻松,同时希望大家更关注健康度方面的指标。管理层还预计,下半年公司净利润率将继续提升,今年净利润率将在35%左右。

王宁称,今年LABUBU新品相对比较克制,没有过度消耗这个IP,现有需求很大,未来会有很大的价值。他还“剧透”称,本周将发布迷你版LABUBU,可以“挂在手机上”,有望成为下个超级爆款。王宁还表示,并不觉得单一IP占公司营收比例过大不健康,更多原创IP可以证明我们是一家相对健康的平台化IP。

2、久违的美国科技股大跌,AI和数字币领跌

周二,美国科技股遭遇了数月来最严重的一次抛售,这轮由AI热潮驱动的强劲涨势戛然而止。市场对AI商业化回报的疑虑,叠加行业领袖发出的泡沫警告,给了大涨的市场一个下跌的理由,导致投资者纷纷从高动量的科技股中撤离。

周二的下跌集中于今年表现最强劲的“高动量”股票。自5月中旬以来,标准普尔500信息技术子指数上涨了14%,其中AI相关公司功不可没。然而,周二领跌的正是这些昔日明星。在这次回调中,科技股权重较高的纳斯达克综合指数收盘大跌1.4%,创下自8月1日以来的最大单日跌幅。芯片巨头英伟达下跌3.5%,软件公司Palantir和芯片设计公司Arm分别重挫9.4%和5%。标准普尔500指数也收低0.7%。

除了英伟达、Palantir和Arm外,甲骨文(Oracle)和超微半导体(AMD)这两家5月中旬以来表现顶级的大盘股,股价也分别下跌了5.9%和5.4%。广告技术公司AppLovin同样下跌5.9%。据彭博社数据显示,包括“Mag7”在内的科技巨头组合以及被追捧的动量股和散户热门股均遭遇重挫。

美股大跌的导火索 —— 一份来自MIT的报告

市场动荡的直接导火索,指向了MIT周一发布的一份关键报告。这份交易员口中“吓到人们”的报告题为《生成式AI鸿沟:2025年商业AI现状》,由MIT的NANDA项目发布。报告的核心发现是,尽管企业对生成式AI充满期待,但绝大多数项目未能产生实际的财务影响。

报告基于对150名企业领导者的访谈、对350名员工的调查以及对300个公开AI部署案例的分析。结果显示,只有约5%的AI试点项目实现了收入的快速增长,而绝大多数项目停滞不前,对公司的损益表(P&L)没有产生任何可衡量的影响,即高达“95%的企业从其生成式AI投资中获得的回报为零”。这一结论,叠加OpenAI首席执行官Sam Altman近期关于“投资者过于兴奋”可能正在形成AI泡沫的言论,严重打击了市场信心。

报告主要作者Aditya Challapally解释说,问题的核心不在于AI模型本身的质量,而在于企业内部工具和组织的“学习差距”以及存在缺陷的整合策略。许多高管将失败归咎于监管或模型性能,但MIT的研究直指企业集成过程中的问题。例如,像ChatGPT这样为个人设计的通用工具,因其灵活性而大受欢迎,但在企业环境中却常常碰壁,因为它们无法从特定工作流程中学习或适应。

报告进一步剖析了AI部署成功与失败的关键差异。成功的少数,例如一些初创公司,其策略是“选择一个痛点,出色地执行,并与使用其工具的公司建立明智的合作伙伴关系”。Aditya Challapally举例称,一些由年轻人领导的初创公司“收入在一年内从零跃升至2000万美元”。

然而,对于数据集中95%的公司而言,AI实施效果不佳。报告发现,超过一半的生成式AI预算被用于销售和营销工具,但最大的投资回报(ROI)实际上来自后台办公自动化,如削减业务流程外包和外部机构成本。另一个关键发现是“购买”优于“自建”。从专业供应商处购买AI工具并建立合作关系的成功率约为67%,而企业内部自行构建系统的成功率仅为三分之一。Aditya Challapally指出,尽管许多公司倾向于构建自己的专有工具,但数据显示这种“单干”模式的失败率要高得多。

这一发现对那些投入巨资试图建立专有AI系统的公司构成了直接挑战,并引发了市场对这些公司资本支出效率的质疑。报告还指出,成功的关键因素包括赋予一线经理而非中央AI实验室推动应用的权力,以及选择能够深度集成并随时间推移而适应的工具。

估值压力与市场情绪转向

这份报告的出现,恰逢市场对科技股高估值的担忧日益加剧之际。据彭博社数据,纳斯达克100指数的预期市盈率为27倍,比其长期平均水平高出近三分之一。这种拉伸的估值为市场回调埋下了伏笔。

与此同时,OpenAI首席执行官Sam Altman近日也公开表示,他认为投资者对AI“过度兴奋”,一场泡沫可能正在形成,一些投资者“可能会损失很多钱”。

伴随AI概念股的下跌,风险资产也普遍承压,比特币下跌2.7%,拖累了相关加密货币概念股。资金明显从科技板块流向防御性板块,道指在过去五个交易日有四天都跑赢科技股。在科技股遭遇抛售的同时,市场的另一面呈现出明显的避险特征。资金从高风险的科技板块流出,转向了传统意义上的防御性领域。消费必需品、公用事业和房地产等板块逆势上涨。事实上,当天约有七成的标准普尔500指数成分股收高,凸显了这轮下跌的结构性特征。

债券市场也印证了这一趋势。在风险资产承压之际,美国国债价格上涨,收益率随之走低。

点评:美股市场对任何有关AI的负面消息都高度敏感。今年1月DeepSeek宣布以远低于美国竞争对手的算力取得了技术突破就曾一度引发市场动荡。但这一事件周二的抛售再次证明,在AI热潮持续数月后任何质疑其商业化落地能力的证据都可能成为市场回调的催化剂,凸显了投资者情绪的脆弱性。