一、市场回顾

1、基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于3825.76点,涨128.99点,涨幅为3.49%;深成指收于12166.06点,涨531.39点,涨幅为4.57%;沪深300收于4378.00点,涨175.64点,涨幅为4.18%;创业板收于2682.55点,涨148.33点,涨幅为5.85%。两市成交127315.32亿元,日均2.5万亿元。总体而言,大盘股强于小盘股。中证100上涨4.21%,中证500上涨3.87%。

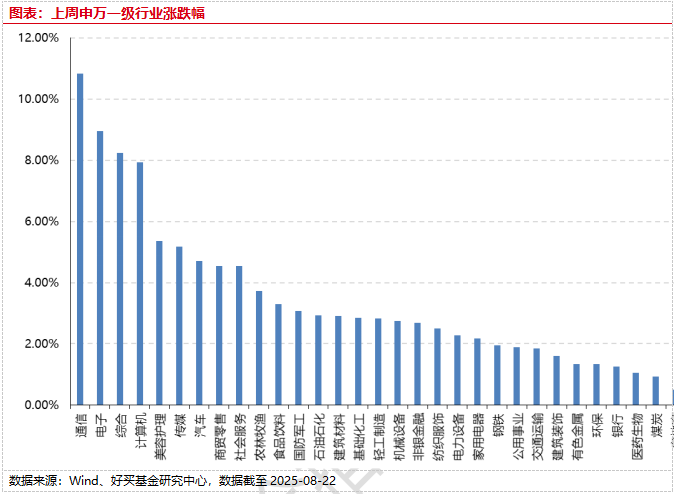

31个申万一级行业中有31个行业上涨。其中,通信、电子、综合表现居前,涨跌幅分别为10.84%、8.95%、8.25%,医药生物、煤炭、房地产表现居后,涨跌幅分别为1.05%、0.92%、0.50%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.53%,标普500上涨0.27%;道琼斯欧洲50 上涨1.58%。亚太主要市场涨跌不一,其中,恒生指数上涨0.27%,日经225指数下跌1.72%,印度孟买Sensex30指数上涨0.88%。

上周,中债银行间债券总净价指数下跌0.10个百分点。

2、基金市场

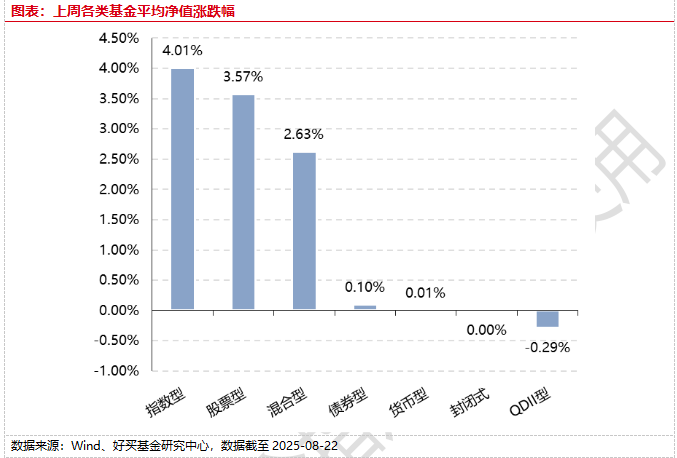

上周,国内权益基金普遍上涨,其中股票型基金平均上涨3.57%,混合型和指数型基金平均分别上涨2.63%和4.01%。QDII基金平均下跌0.29%。

上周,权益类基金表现较好的是招商移动互联网和招商科技动力3个月滚动持有A等;混合型基金表现较好的是东方阿尔法优势产业A和万家社会责任定开A等;QDII式基金表现较好的是天弘越南市场A和南方香港成长等;指数型表现较好的是嘉实上证科创板芯片ETF和华安上证科创板芯片ETF等;债券型表现较好的是华夏可转债增强A和南方昌元可转债A等;货币型表现较好的是嘉实3个月理财A和嘉实3个月理财E等。

二、近期焦点

联储年会:鲍威尔鸽派讲话明确9月降息信号

北京时间8月22日(周五)晚,美联储主席在Jackson Hole年会上作题为《货币政策与美联储评估框架》(Monetary Policy and the Fed’s Framework Review)的演讲,提供了9月再次降息的指引,并公布联储修订后的货币政策框架。市场降息预期有所升温,美股上涨,美元走弱。

经济前景以及政策展望方面,鲍威尔立场偏鸽:一方面,他强调了就业市场面临下行风险;但另一方面,他认为虽然通胀存在上行风险,但关税对通胀影响偏“一次性”,淡化了通胀持续偏高的可能性;虽然仍然强调数据依赖(尤其非农数据),但给出了9月降息的明确指引。

货币政策框架评估上,鲍威尔公布对《长期目标和货币政策战略声明》的修改结果,与此前预期一致。1)零利率下限不是当前政策关注的重心,删除零利率下限(ELB)是经济决定性特征的表述;2)回归灵活通胀目标制框架(FIT),取消2020年平均通胀目标制(FAIT);3)对货币政策如何应对最大就业政策进行修订;4)调整措辞阐述在就业与通胀目标无法兼顾时的政策取向,即采取平衡策略推进双重目标。

(来源:Wind)

杭州深度求索公司上线 “DeepSeekV3.1” 版本

8月21日晚间,深度求索在官方订阅号发布文章《DeepSeek-V3.1 发布,迈向 Agent 时代的第一步》,明确指出“DeepSeek-V3.1使用了UE8M0 FP8 Scale 的参数精度”。同时,在推文下置顶留言解释:“UE8M0 FP8是针对即将发布的下一代国产芯片设计”,引发DeepSeek新版本带来“国产AI芯片”量产的预期。

值得注意的是,市场此前广泛期待深度求索公司释放推理模型更新版本“DeepSeek-R2”。然而此次发布的DeepSeek-V3.1主要焦点在于实现深度思考和快思考融合,迎合了此前OpenAI、Qwen等新释出模型产品结构的特征。因此部分分析人士甚至认为,DeepSeek“R系列”可能会融合在通用“V系列”版本中,不再独立迭代。

分析人士认为,在国际贸易保护主义背景下,国际芯片产业链供应链的不确定性犹存。DeepSeek-V3.1发布,以及腾讯业绩会透露GPU数量足够等信息,均利好AI算力国产化和本土AI芯片发展,国产算力板块再度迎来催化。

(来源:Wind)

三、好买观点

股票型基金投资策略

上周市场继续冲高,成交额放量,上证综指突破3800点关口,距站上3700点仅四个交易日。结构上,科技主题迎来爆发,科创 50 指数周五大涨 8.59%,传统板块表现落后。产业方面,据报道英伟达暂停 H20 芯片生产,深度求索公司称 V3.1版本采用的新技术专为下一代国产芯片设计。海外方面,美联储主席在Jackson Hole年会上提供了9月再次降息的指引,市场降息预期有所升温。

展望后续,Beta层面,重视A股持续上涨的机会。破前高后,市场处于突破模式,从运行规律看市场倾向于延续当前状态。基本面上,宏观、政策、产业趋势的组合目前没有太大风险;流动性上,鲍威尔在杰克逊霍尔的讲话释放更多降息预期;风险偏好上,市场情绪较高,上行仍有空间。结构上,一是重视顺周期的补涨机会,包括白马蓝筹、消费地产等,二是继续关注有强产业趋势的科技、医药等方向。接下来的关键时点:8月底绩差股中报集中披露、9.3阅兵、9月和12月美联储议息会议、10月十五五规划、12月中央经济工作会议,以及Q3Q4国内经济数据的发布。

债券型基金投资策略

上周股市行情表现强劲,市场风险偏好提升,尽管基本面和资金面均对债市构成支撑,但债券收益率延续上行,债市行情继续走弱。资金面来看,央行本周净投放超万亿,资金价格也相对平稳。自7月份以来,股票市场上涨及“反内卷”交易升温,股债翘翘板效应明显,债券市场对最新公布的经济金融数据反应钝化。

7月以来债市调整的主要原因为股票市场上涨带来的风险偏好提升,以及“反内卷”带来的通胀上行预期,此次债市的调整与经济基本面和资金面并无直接关联。短期来看,在股市持续上涨的预期下,债券市场预计仍将有所调整,市场风险偏好提升及通胀预期或继续对债市形成压制。短期内建议适度降低久期,可挖掘信用债中短久期票息价值,并耐心等待长端交易机会。

QDII基金投资策略

宏观层面,美联储主席在Jackson Hole年会上作演讲,立场偏鸽:一方面,他强调了就业市场面临下行风险;但另一方面,他认为虽然通胀存在上行风险,但关税对通胀影响偏“一次性”,淡化了通胀持续偏高的可能性;虽然仍然强调数据依赖(尤其非农数据),但给出了9月降息的明确指引。基本面上,财报密集发布,科技巨头表现强劲,各业务板块(云计算、广告、电子商务、核心产品)都呈现明显加速增长迹象。从资金面看,尽管投机需求正在减弱,但整体资金流动仍保持健康,实体资金和企业还在积极买入,只是随着风险的重估,大家在增加对冲、而非减仓。估值层面,从历史数据看,纳指100市盈率超过30x后往往难以持续,而当前估值正逼近这一门槛,可能需要时间或市场震荡来消化高估值,企业盈利的增长也可能有助于消化这一高估值。建议继续保持对海外市场的配置。