一、行情回顾

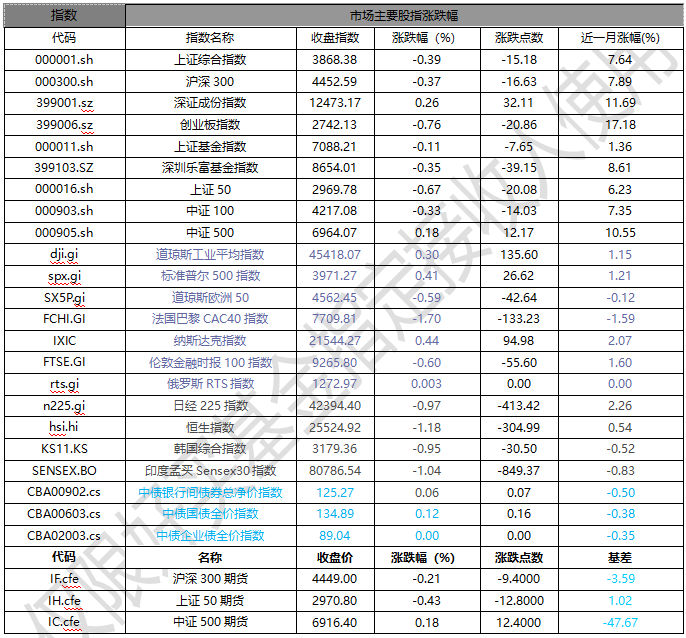

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3868.38点,跌15.18点,跌幅为0.39%;深成指收于12473.17点,涨32.11点,涨幅为0.26%;沪深300收于4452.59点,跌16.63点,跌幅为0.37%;创业板收于2742.13点,跌20.86点,跌幅为0.76%。两市成交26790.20亿元,较前一日交易量减少14.71%。小盘股强于大盘股。中证100下跌0.33%,中证500上涨0.18%。

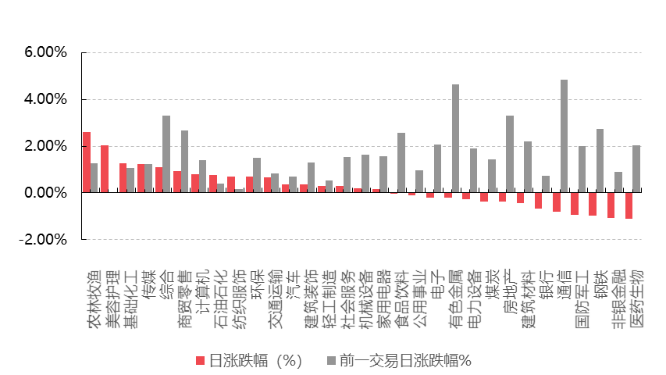

31个申万一级行业中有17个行业上涨。其中,农林牧渔、美容护理、基础化工表现居前,涨跌幅分别为2.62%、2.04%、1.26%,钢铁、非银金融、医药生物表现居后,涨跌幅分别为-0.98%、-1.06%、-1.09%。沪市有1139只个数上涨,占比49.89%,深市有1588只个数上涨,占比55.33%。非ST个股中,70只个股涨停,6只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.00个百分点。

数据来源:Wind 日期:2025/8/26

昨日,欧美主要市场涨跌不一,其中,道指上涨0.30%,标普500上涨0.41%,纳斯达克指数上涨0.44%;道琼斯欧洲50下跌0.59%。亚太主要市场普遍下跌,其中,恒生指数下跌1.18%,日经225指数下跌0.97%。

二、指数涨跌

数据来源:Wind 日期:2025/8/26

三、新闻

1. 又有券商股遭减持

宁泉资产减持东方证券H股,香港联交所披露权益数据显示,宁泉资产于8月19日在场内以每股均价8.75港元减持32万股东方证券H股。减持后,宁泉资产最新持股数目为7164.16万股,持股比例由7.01%下降至6.97%。

复盘宁泉整体的操作

2024 年首次减持

2024 年 10 月 31 日,宁泉资产以每股 5.22 港元减持东方证券 H 股 262.1 万股,涉资约 1368.3 万港元,持股比例从 13.22% 降至 12.96%。这是其首次公开减持记录,显示出对东方证券的态度开始转向谨慎。

2025 年频繁减持

2 月 26 日:通过场内交易减持 291.4 万股 H 股,成交均价 5.42 港元,持股比例由 11.09% 降至 10.81%。 ◦

6 月 25 日:减持 595 万股 H 股,持股比例进一步降至 9.56%。

8 月 5 日:减持 90.04 万股 H 股,每股作价 7.7 港元。

8 月 19 日:再次减持 32 万股 H 股,每股均价 8.75 港元,持股比例降至 6.97%,累计减持 553.5 万股,持仓比例下降 2.41 个百分点。

数据来源 :wind

结论

阶段性高点持续兑现,不追求绝对的高点,不断寻求组合的风险溢价。

2. 特朗普“免职”美联储理事,“央行独立性”遭前所未有挑战

当地时间8月25日,美国总统特朗普在社交媒体“真实社交”上发布一封致美联储理事丽莎·库克的公开信,宣布即刻免除其职务。此举立刻引发轩然大波。

虽然法律层面上,总统能否直接罢免美联储理事仍存在重大争议,但这一政治动作已在市场与舆论场掀起双重冲击波。

事件回顾:一纸公开信引发风暴

特朗普在信中援引美国宪法第二条及经修订的《1913年联邦储备法》相关条款,宣称已认定存在“正当理由”撤销库克职位。他引用联邦住房金融局提交的材料,指控库克在抵押贷款申请中虚报“主要住所”,在密歇根和佐治亚两州重复享受优惠贷款条件。特朗普斥责其行为“不可想象”,质疑库克诚信与担任监管者的资格,并以“为了确保法律得到忠实执行”收尾,落款签名确认。

截至目前,库克尚未就这封“免职信”发布最新表态。但是,针对特朗普8月20日前后在社交媒体上对库克进行的辞职施压,库克已经通过多家媒体表示,她不会因为一条推文或者政治压力而辞职,并强调将通过合法程序作出澄清。

根据美国相关法律,一旦总统发布免职令,当事人(譬如库克)有权向联邦法院提起诉讼。法院将审查免职理由是否符合“正当理由”(for cause)的法律标准。若总统无法提供充分证据,法院可能推翻该决定。

法律与制度:总统权力的边界

根据美国《联邦储备法》,联储理事是14年任期的独立官员,仅能因“正当理由”被罢免,譬如严重的不当行为、违法或道德败坏,且必须经过法律程序。

换言之,联储理事属于独立机构官员,享有较强的职位保护,总统并不能像对内阁部长那样将联储理事“随时免职”。即便总统发布所谓‘免职信’,也必须通过司法审查才能真正生效;在法庭裁决前,库克仍然是合法的联储理事。

这一点在1935年的“Humphrey's Executor v. United States”案中已被最高法院确认。在该案中,时任总统罗斯福试图罢免联邦贸易委员会委员,但最高法院裁定独立机构委员只能因“正当理由”被免职,总统无权随意撤换。这一判例成为限制总统罢免权的重要先例。

因此,舆论认为,特朗普此举更多是一种政治姿态而非法律事实,其意显然是希望通过公开施压制造舆论,迫使美联储内部及司法部门采取行动。这种“法律战”策略并非真正落实,而是借助“宣布”来制造既成事实的氛围。

政治动机:央行独立性的冲击

当前美国经济面临通胀反复、金融市场动荡,因此利率政策极具敏感性,而美联储又掌握着利率政策的关键扳机。特朗普一直都在抱怨美联储“拖累经济”,与美联储主席鲍威尔矛盾不断。此番点名库克,无疑更是将美联储作为央行的独立性推向风口浪尖。

舆论对此普遍担忧。《卫报》评论指出,这延续了特朗普惯常的策略——通过“倒计时外交”和“法律战”在公众场域抢占话语主动,而不必等待冗长的制度程序。美国国内批评者直言,这是赤裸裸的政治干预,破坏了制度性约束。

国际舆论也对此表示忧虑。路透社报道,多国央行行长担心“被卷入美联储风暴”,警告这将动摇全球货币政策的稳定性,认为为如果总统可以随意免去央行官员,将严重影响美联储的独立性,从而损害市场信心。

深层影响:制度信任的消耗战

无论最终结果如何,特朗普“免职令”的象征意义已经完成:它削弱了美联储的独立性预期,加深了外界对美国制度运行的怀疑。如果这一趋势延续,独立机构将逐渐失去权威,美国治理体系的“防火墙”势必出现裂缝。

从金融市场到全球舆论,这场风暴远未结束。它考验的不只是库克个人的命运,更是美国制度能否抵御政治冲击的韧性。

特朗普与库克之争,既是一场围绕诚信的指控,更是美国民主制度与政治化趋势之间的一次正面碰撞。结果如何,将在未来数周见分晓。但无论如何,这一幕已在全球范围留下深刻烙印,也让美国引以为傲的“央行独立性”制度蒙上了阴影。

结论

根本是大的债务周期的走到了这一步。

美国财政收入是5万亿,财政支出是7万亿,财政赤字大概是2万亿,7万亿当中4.3万亿是必须要花的财政性支出,包括社会保障、医疗保险等,还有1万亿是利息,还剩下1.7万亿,其中0.9-1万亿的军费,还有教育等其他项目要花钱。美国政府今年大概还有9万亿旧债到期,大概率要续9万亿,加2亿的赤字,大概率还要借11万亿。

这种情况下,最好不要出现通胀,一旦通胀了就不好降息,如果不降息债务成本下不来,其次美债还得找到购买方,一方面自己买,但美国净储蓄也不多了,一方面就是全世界来买,但目前的美元本身有贬值压力,还有就是稳定币(散户),各国央行来买。

按达理奥的思路:降息+加税+削减财政支出;他自己认为可行性大概5%。

选民的想法是绝对不能加税,也不能削减福利,减少赤字不太可能,马斯克失败,大漂亮法案的推出。

因此对于降息就非常迫切。