一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3800.35点,跌68.03点,跌幅为1.76%;深成指收于12295.07点,跌178.10点,跌幅为1.43%;沪深300收于4386.13点,跌66.46点,跌幅为1.49%;创业板收于2723.20点,跌18.93点,跌幅为0.69%。两市成交31655.65亿元,较前一日交易量增加18.16%。大盘股强于小盘股。中证100下跌1.40%,中证500下跌1.46%。

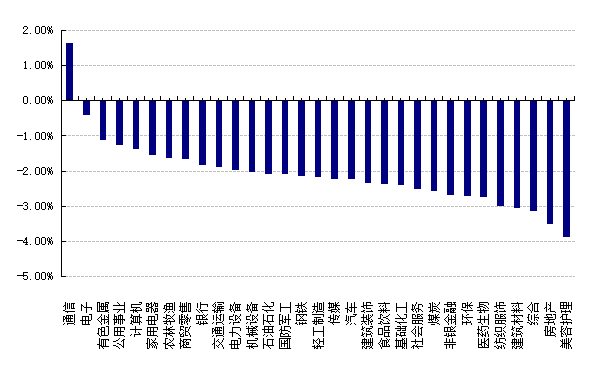

31个申万一级行业中有1个行业上涨。其中,通信、电子、有色金属表现居前,涨跌幅分别为1.66%、-0.40%、-1.10%,综合、房地产、美容护理表现居后,涨跌幅分别为-3.14%、-3.51%、-3.86%。沪市有303只个数上涨,占比13.04%,深市有319只个数上涨,占比10.97%。非ST个股中,52只个股涨停,16只个股跌停。股指期货主力合约涨跌不一,其中,3只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2025/8/27

前日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.32%,标普500上涨0.24%;纳斯达克指数上升0.21%;道琼斯欧洲50 上涨0.54%。亚太主要市场涨跌不一,其中,恒生指数下跌1.27%,日经225指数上涨0.30%。

二、指数涨跌

数据来源:Wind 日期:2025/8/27

三、新闻

1、债券市场近期出现企稳迹象

3季度以来,债券市场出现了持续的调整,持续震荡走弱,进入8月份之后更是显著下跌,10年期国债收益率在上周一度逼近1.80%点位,不少投资者开始担心,债市的牛熊切换已经到来,从本周开始,债券市场似乎有所企稳,截至8月27日收盘,国债期货收盘全线上涨,30年期主力合约涨0.24%报117.400元,10年期主力合约涨0.08%报108.020元,5年期主力合约涨0.07%报105.590元,2年期主力合约涨0.02%报102.406元。

图:2025年3季度以来10年期国债收益率变动

数据来源:Wind 数据时间:2025.7.1-2025.8.26

【今年以来债券市场波动原因】

2025年以来,债券市场一直处于震荡状态。截至2025年8月25日,中证综合债指数今年以来累计收益仅为0.52%,中债-总财富(总值)指数今年以来累计收益仅为0.18%。中债-信用债总财富(总值)指数表现稍好,今年以来累计收益为1.52%。基金表现上,含权的一级债基和二级债基变现显著好于中长期纯债基金,万得中长期纯债基金、万得混合债券型一级基金和万得混合债券型二级基金今年以来累计收益分别为0.45%、2.32%和4.77%。

2024年年底的政治局会议提到对明年货币政策取向的定调从“稳健”转向“适度宽松”,市场逐渐形成了对于降准降息的预期,10年期国债收益率在12月快速下行到1.60%附近。但是2025年1季度,当降准降息迟迟未见落地之后,债券市场过度交易的情绪开始有所冷静,同时市场资金面在春节之后也未见显著宽松,权益市场科技行情则出现情绪上的集中爆发,引发了“股债跷跷板”效应,债券市场做空观点开始变多,10年期国债收益率持续上行到1.90%附近。

2季度开始,中美贸易关税战愈演愈烈,上证指数单日重挫250点,引发资金涌入债市避险,债券市场在短期内急速抹平之前的下跌幅度,10年期国债收益率再次回到1.6%附近。5月初,央行宣布同时进行降准降息,OMO、LPR、PSL、公积金贷款等利率均下调,之后随着中美贸易关税战的情绪缓和,10年期国债收益率开始在1.60-1.70%的区间内小幅震荡。

3季度以来,债券市场开始再次走弱,主要原因是权益市场持续上涨,上证指数在短期内连续突破关键点位,带动市场风险偏好上升,形成了“股债跷跷板”效应,从而引发了债券市场收益率整体上行,此次债市行情的下跌更多属于情绪面主导的调整。

【债市走势判断】

从过往的债券牛熊转换来看,2013年和2016-2017年是两次比较典型的债熊行情,市场下跌和回升的持续时间均较长,而这两次债熊的核心原因都与经济基本面较强、货币环境收紧有关,而政策因素的影响相对而言并不明显。2010、2020、2022和2025年的四次调整,所对应的经济基本面实际上都是偏弱的,尤其后三次,从基本面、通胀数据和货币环境看,中长期看都难以逆转债牛行情。

债券市场本质上并不存在实质性利空因素,上半年年中国GDP数据有所改善,但是整体基本面数据仍并不理想:通胀数据方面,CPI几乎零增长、PPI仍处于通缩状态;社融方面,私人部门融资需求不足,企业中长期贷款明显减少,7月新增贷款为近20年来首次转负,显示实体需求尚待增强。虽然政府部门融资保持高位,不过随着财政发力空间变小,政府债券融资对社融支撑可能逐步减弱;投资数据方面,7月固定投资增速继续回落,基建投资和制造业投资单月同比降至负值,房地产投资同比降幅则进一步扩大;消费数据方面,6月国补资金活动结束后,7月财政补贴力度边际减弱,汽车成为重要拖累项,影响整体消费增速;宏观方面,目前不论居民部门还是企业部门均无法承受实际利率的大幅上行,降息预期或落空,但绝无加息可能性,预计流动性上整体也不存在收紧的环境。

而且,本次调整与2022年四季度最大的区别在于,当前债市并未发生理财和公募基金的负反馈和集中踩踏的情况,虽然也有赎回现象,但规模相对有限。从股市的增量资金来源看,此次相当部分资金来自居民存款及融资融券。

(1)短期来看,股市行情热度有望延续,而债市预计仍将有所承压,10年国债逼近1.8%情况下,机构资金的配置力量多加大,债市持续大幅下跌的空间相对有限。如果后续股市出现调整,则债市有望企稳回升;如果后续股市继续上行,国债收益率在情绪面冲击下短暂可能冲高,但是整体上行速度或较为缓慢,且较难突破关键点位。信用债方面,由于国债收益率的上行速度或较为缓慢,在利差保护和票息保护下,信用债也不会出现较大冲击。

(2)长期来看,决定债券收益率走势的核心因素是经济基本面。而最新的经济金融数据整体依然偏弱,基于当前国内经济情况,央行收紧货币政策的可能性也很低,无论从贷款市场报价利率,还是央行公开市场操作利率看,也仍处于下行通道中。需要关注的是,在“反内卷”政策影响下,生产端的结构性变化是否可以真实拉动需求端,通胀水平是否会逐步触底回升,带动经济基本面整体好转,或者宏观层面是否有超预期的政策进一步出台,如果这种现象出现的话,则需要考虑债市牛熊转换的风险。

2、美联储理事罢免风波持续发酵

当地时间8月26日,美联储首次就此作出回应,强调《联邦储备法》赋予理事的长期任期和解职保护机制,并明确表示库克将通过司法途径捍卫其职位。美联储发言人表示:“库克已通过其私人律师表示,她将立即在法院对该行为提出挑战,并寻求司法裁决,以确认她作为经参议院确认的美联储理事继续履职的权利。美联储将一如既往地遵守法院裁决。”他补充说:“理事的长期任期和解职保护是重要保障,确保货币政策决策基于数据、经济分析以及美国人民的长期利益。”

库克已聘请华盛顿律师阿贝·洛厄尔(Abbe Lowell)代理诉讼。洛厄尔在声明中表示,特朗普“无权罢免”库克,“他仅凭一封转介函就试图解职,这在事实和法律上都毫无依据。我们将提起诉讼,挑战这一 非法行为 。”

在美联储发言人和库克律师相继表态后,特朗普26日也在媒体前作出回应。他强调将遵守法院对库克去留的最终裁决:“我会遵守法院的决定,是的,我会遵守法院。”不过,他随即补充称,美联储理事会“很快将由更多我任命的人选占据多数”。

在法院裁定前,库克的职位并未发生变化,她仍将参加9月16日至17日的下一次利率决策会议。市场人士表示,此案已超越个案,成为对美联储独立性制度的直接挑战。

据媒体报道,特朗普正在考虑尽快宣布库克的接替人选,候选名单包括其经济顾问米兰(Milan)和世行前行长马尔帕斯(David Malpass)。他在内阁会议上称:“我认为我们已经缩小到一些非常优秀的人选了。事实上,我脑子里可能已经有一个人选。”

美联储理事罢免风波折背后反应的是美债收益率居高不下导致财务成本过大与美联储依据市场情况保持降息频率独立性的博弈,如果罢免成功,美联储的独立性将遭到质疑,不利于美元指数,抬高长端美债的利率,如果罢免不成功,美联储独立性得到延续,但是降息频率可能延缓或幅度较低,不利于短端美债利率的下行,财务成本的增加同样不利于长端美债利率的下行。总体来看,美债的长短端可能呈现一个陡峭化的趋势。