一、市场回顾

1、基础市场

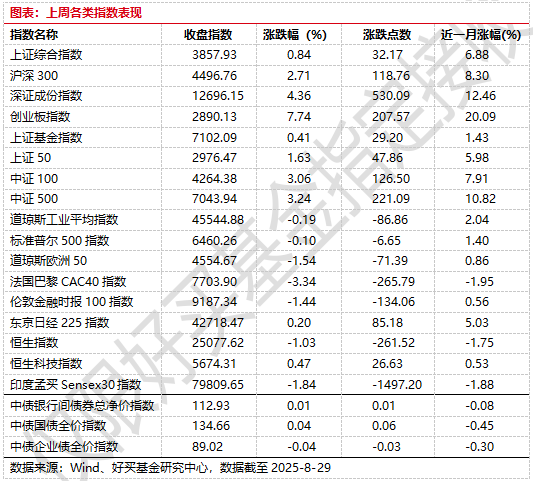

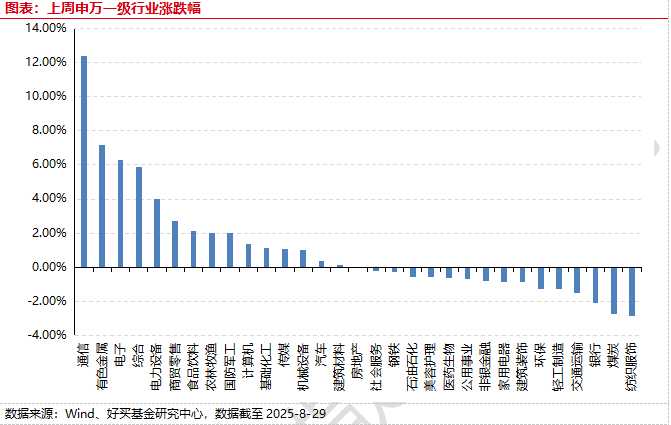

上周,沪深两市双双收涨。截止收盘,上证综指收于3857.93点,涨32.17点,涨幅为0.84%;深成指收于12696.15点,涨530.09点,涨幅为4.36%;沪深300收于4496.76点,涨118.76点,涨幅为2.71%;创业板收于2890.13点,涨207.57点,涨幅为7.74%。31个申万一级行业中有15个行业上涨。其中,通信、有色金属、电子表现居前,涨跌幅分别为12.38%、7.16%、6.28%,银行、煤炭、纺织服饰表现居后,涨跌幅分别为-2.13%、-2.76%、-2.87%。

上周,欧美主要市场普遍下跌,其中,道指下跌0.19%,标普500下跌0.10%;道琼斯欧洲50 下跌1.54%。亚太主要市场涨跌不一,其中,恒生指数下跌1.03%,日经225指数上涨0.20%,印度sensex30指数下跌1.84%。

2、基金市场

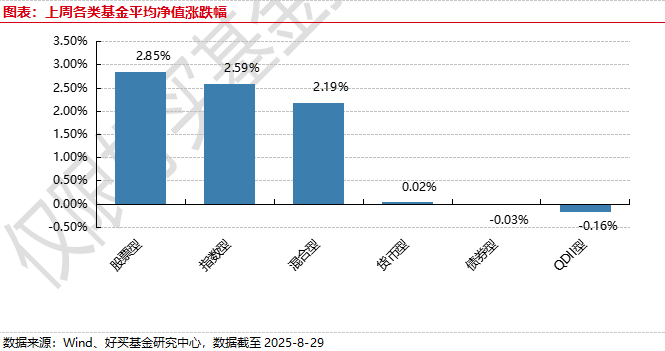

上周,国内权益基金涨跌不一,其中股票型基金平均上涨2.85%,指数型和混合型基金平均分别上涨2.59%和2.19%。QDII型基金平均下跌0.16%。

上周,权益类基金表现较好的是富国互联科技A和国联安科技动力等;混合型基金表现较好的是凯石澜龙头经济定开和长安鑫瑞科技先锋6个月定开A等;QDII式基金表现较好的是上投摩根中国世纪人民币和华夏新时代等;指数型表现较好的是国泰中证全指通信设备ETF和西藏东财中证通信技术A等;债券型表现较好的是汇添富多元收益A和景顺长城景颐丰利A等;货币型表现较好的是汇添富理财30天A和广发理财7天A等。

二、近期焦点

1、8月制造业PMI小幅回升

2025年8月31日,国家统计局公布2025年8月PMI数据,制造业PMI 49.4%,前值49.3%,预期49.1%;非制造业PMI 50.3%,前值50.1%,预期50.1%。

外部点评:

中型企业PMI有所回落:8月大型企业PMI明显改善,较上月回升0.5个百分点至50.8%;小型企业PMI较上月回升0.2个百分点至46.6%;但中型企业PMI较上月回落0.6个百分点至48.9%

供需不足依然存在:8月,制造业生产指数升至50.8%,较上月回升0.3个百分点;新订单指数升至49.5%,较上月上升0.1个百分点。从供需关系来看,8月生产指数较新订单指数回升幅度更大,指向需求不足矛盾依旧突出。

“反内卷”带动价格指数继续回升: 8月原材料购进价格、出厂价格指数分别升至53.3%、49.1%,较上月分别上升1.8、0.8个百分点。从库存指数来看,8月原材料库存指数上升、产成品库存指数下降。8月,原材料库存指数较上月上升0.3个百分点至48.0%;产成品库存指数较上月下降0.6个百分点至46.8%。其中,原材料库存回升主要与原材料价格上涨带动企业利润改善有关;产成品库存下降更多受出口不确定性影响,企业经营行为仍偏谨慎。

三、好买观点

股票型基金投资策略

本周市场呈现强结构分化,一方面,成长大幅领先价值,创业板和科创板的周涨幅均超过7%,但同期沪指周度仅上涨0.8%。另一方面大盘领先小盘,沪深300和中证2000周度分别+2.71%/-0.34%。从行业上看,主要表现的仍然是科技股和海外算力相关的通信板块股票,这可能主要源于景气度以及牛市环境下市场给远期空间的乐观定价。

估值角度,全A当前1.82x 的pb,十年期的55%左右分位,PE 22x,近十年的91%分位。技术上看,市场处于加速上升状态,一些成长类宽基的斜率逐渐陡峭。从资金面上看,目前交易量在2.8万亿左右,交易高度活跃。总的来说,由于个别板块不断强势上涨,资金正在从其他弱势或者低位板块进一步涌出,这使得我们看到近期虽然有3万亿左右的巨大成交量,但体验较为撕裂,有冰火两重天的感觉。

短期来看,中报披露已临近尾声,今年的主线景气度交易可能也走到了后段。后续可能主要关注两方面,一是反内卷,其中一些顺周期领域兼具估值低位以及价格预期弹性两个因素,比如钢铁、化工等行业中可能有一些细分机会;二是继续关注有强产业趋势的科技、医药等方向,择机进行仓位调整。

债券型基金投资策略

本周债券市场总体维持震荡,在权益市场持续上涨的情况下,债券市场的交易平淡。当前债券市场相对股票市场的调整幅度趋于温和,但仍然主要受制于股票市场的表现,对基本面的钝化程度较高,央行通过大额流动性投放维持市场稳定,总体上债券市场的调整幅度较为有限。经济数据层面,全国规模以上工业企业利润显示,利润总额仍处于下降状态,但降幅较上半年有所收窄,表明企业盈利水平在逐步改善,后续仍需观察数据的持续性,总体上制造业的拉动作用较为明显,采矿业的拖累较为明显。

后续来看,后续股票市场对债券收益率的短期影响仍将持续,调整压力相对较大,更建议配置中短期防守。中长期来看,经济基本面仍然为债券市场提供偏乐观的基础,尽管后续货币政策的空间仍不大,但当前没有政策利率向上调整的理由,长短期利率均仍有修复空间。

QDII基金投资策略

港股近期表现总体弱于A股,这可能同香港HIBOR相对高位(一度逼近4%),以及国内宏观仍然缺乏明显边际利好因素有关。从估值角度看,恒生科技当前静态市盈率22倍,近5年19%水位,恒生指数市净率1.16倍,近5年 80%/近10年75%水位。从估值维度看,恒生科技当前或更有相对优势。

由于外卖补贴战以及整车的价格战问题,恒科的一些主要企业被基本面牢牢压制,近期一些成分企业的中报也确实验证了这点。但是目前一些短期的利空也释放了不少,我们看到在一些边际利好刺激下上周五晚上一些互联网龙头股的表现超预期,我们依然认为恒科从中期配置角度看依然是较好的标的。