一、行情回顾

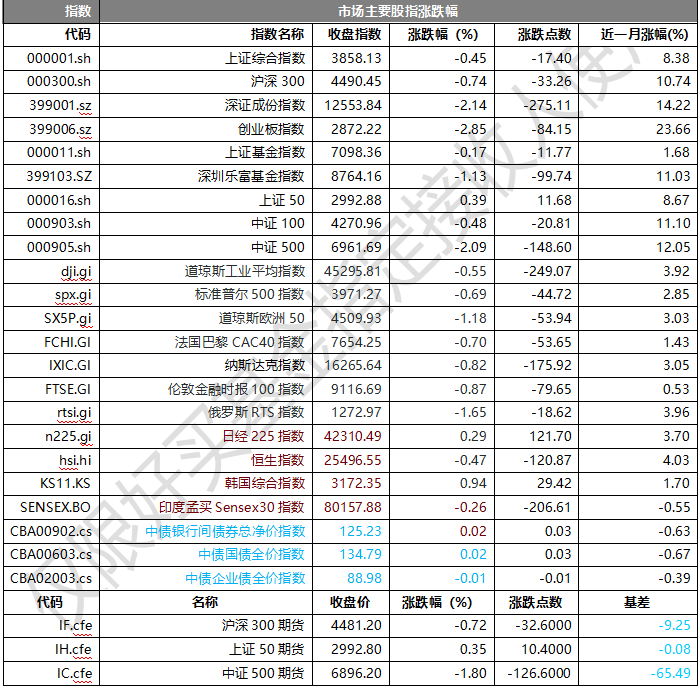

昨日,沪深两市双双收跌。截止收盘,上证综指收于3858.13点,跌17.40点,跌幅为0.45%;深成指收于12553.84点,跌275.11点,跌幅为2.14%;沪深300收于4490.45点,跌33.26点,跌幅为0.74%;创业板收于2872.22点,跌84.15点,跌幅为2.85%。两市成交28749.91亿元,较前一日交易量增加4.55%。大盘股强于小盘股。中证100下跌0.48%,中证500下跌2.09%。

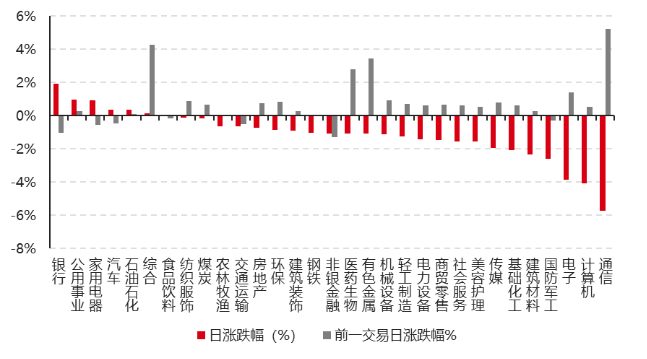

31个申万一级行业中有7个行业上涨。其中,银行、公用事业、家用电器表现居前,涨跌幅分别为1.95%、0.99%、0.91%,电子、计算机、通信表现居后,涨跌幅分别为-3.85%、-4.06%、-5.73%。沪市有528只个数上涨,占比22.72%,深市有546只个数上涨,占比18.77%。非ST个股中,42只个股涨停,20只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2025/9/2

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.55%,标普500下跌0.69%,纳斯达克指数下跌0.82%;道琼斯欧洲50下跌1.18%。亚太主要市场涨跌不一,其中,恒生指数下跌0.47%,日经225指数上涨0.29%,印度孟买Sensex30指数下跌0.26%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/9/2

三、新闻

高盛流动性专家:美股系统性需求已枯竭,预计9月将“充满挑战”

高盛回顾 自1928年以来的记录,9月是标普500指数表现最差的月份,平均回报率为-1.17% 。更值得警惕的是, 9月的下半月是全年表现最糟糕的两周,平均回报率低至-1.38%。

在如此脆弱的季节性背景下,一个更令人担忧的信号出现了。作为过去几个月市场上涨重要推手的CTA基金,其购买力已经耗尽。高盛模型显示,CTA的美股仓位已达到100%的“满仓”水平。这意味着他们不再是市场的积极买家。 其购买力已从7月的276.6亿美元骤降至8月的125.6亿美元,预计9月全月的美股购买量将进一步萎缩至仅29.6亿美元。

一旦市场在未来一个月内进入下行通道,CTA基金可能被迫平仓,模型测算:

未来1周: 若市场下跌进入下行通道,CTA模型将卖出222.5亿美元的全球股票(其中48.4亿美元为美股)。

未来1月: 若市场深度下跌,CTA模型将疯狂抛售高达2179.2亿美元的全球股票,其中736.9亿美元为美股。

这种不对称的下行风险,是投资者在9月必须高度关注的核心变量。报告显示,机构投资者已经连续两个月净卖出美国股票,并对即将到来的9月持谨慎态度。尽管近期市场反弹,但高盛情绪指标依然为负,这表明从历史资金流来看,整体仓位仍相对平衡,多数投资者群体仍有加仓空间。高盛认为,除非出现重大的基本面冲击,当前这种不温不火的仓位水平将使得市场的任何下跌都较为温和。

值得注意的是,对冲基金的活动印证了这种谨慎情绪。尽管基本面多空策略基金的净杠杆率在过去几个月急剧上升,但在8月份基本持平,仍低于2月份的年内高点。美国多空策略基金的净杠杆率在5年维度中仅处于第32个百分位,低于平均水平,表明方向性押注意愿不强。因此, 高盛判断,只要不出现重大的基本面冲击,当前温和的仓位水平将使得市场的任何回调都相对“温和且短暂”。

报告指出市场参与者之间的显著分化。高盛主经纪商业务的数据显示, 对冲基金在过去一个月里以前所未有的力度大举轮动至新兴市场股票,其中以中国资产为首。数据显示,8月流入更广泛新兴市场和中国市场的名义净买入流量,比过去十年均值高出三个标准差,并且完全由多头买盘驱动。资金主要集中在中国科技股ETF以及阿里巴巴等大型龙头股上。这表明,在美股面临挑战之际,全球资本正在积极重新聚焦并配置世界其他地区的资产。

与此同时,虽然散户在个股交易中日益活跃,但他们的资金主力仍然忠实地流入被动型基金(如ETF)。这种趋势加剧了主动型基金与被动型基金之间的分化,并且由于ETF的构建方式,这些资金仍然高度集中于美股科技七巨头等大型科技股。数据显示自2019年以来, 流入美国货币市场基金的资金高达4.09万亿美元,同期流入美国债券基金的资金为2.46万亿美元,而流入美国股票基金的资金仅有2470亿美元。这意味着流入货币市场基金的资金量是股票基金的16.5倍。尽管标普指数上涨,但“现金为王”的现实不容忽视。

观点:尽管宏观背景充满挑战,但市场的内部结构提供了一些关键的“稳定器”。首先 ,交易商处于创纪录的多头伽马状态。 需要对冲的期权头寸敞口在10天内增加了109亿美元,为历史之最 。这种状态意味着交易商将成为市场波动的“吸收器”,在市场下跌时买入、上涨时卖出,从而将指数限制在一定区间内,起到缓冲抛售的作用。

其次 ,市场相关性处于近30年来的低点。这表明个股走势高度分化,市场不再是齐涨共跌的“Beta行情”,而是一个依赖精选个股才能获利的“Alpha市场”。这与机构层面积极选股、散户继续涌入被动基金的趋势相吻合。

最后 ,波动率本身已降至“极端便宜”的水平。标普500指数的1个月隐含波动率接近一年低点,这意味着期权定价极度便宜。考虑到9月密集的宏观事件日程,高盛认为利用期权进行对冲的性价比非常高。

(资料来源:Wind,华尔街见闻)

中央汇金持仓的ETF明细出炉,1.28万亿规模创新高

公募基金2025年半年报披露完毕,备受关注的“国家队”中央汇金今年上半年投资动向也浮出水面。

Wind统计显示,截至6月末,中央汇金投资有限责任公司(以下简称中央汇金投资)及其子公司中央汇金资产管理有限责任公司(以下简称中央汇金资产)等“国家队”合计持有股票ETF市值1.28万亿元,较去年底增加近23%,从份额上来看,较去年底的3098.41亿份增加了657.93亿份,增幅为21.23%。

据Wind数据统计,截至6月末,中央汇金投资出现在21只股票ETF的前十大持有人名单中,持仓名单与年初一致,合计持有这些ETF份额1971.20亿份。按照基金期末单位净值计算,合计持有ETF规模达到6677.45亿元。从重仓品种上看,中央汇金投资重仓前五的ETF分别是华泰柏瑞沪深300ETF、易方达沪深300ETF、华夏沪深300ETF、华夏上证50ETF、嘉实沪深300ETF。

作为“国家队”的另一重要代表,中央汇金资产今年上半年持有股票ETF的数量及持仓名单也没有变化,依然位列15只股票ETF的前十大持有人名单之中。截至6月末,中央汇金资产持有的前五大重仓ETF分别为华泰柏瑞沪深300ETF、易方达沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF、华夏上证50ETF。

具体到持仓变动,中央汇金投资与中央汇金资产上半年总体呈现差异化操作:前者基本保持“按兵不动”,后者则动作频频,成为“国家队”增持股票ETF的主力。相较于年初,中央汇金投资持有的21只股票ETF中,20只持仓份额维持不变,仅1只ETF被减持超9000万份;不过,受基金价格上涨带动,其整体持仓市值仍增加60亿元。

中央汇金资产上半年则大幅加仓,持有股票ETF的份额合计增加658.86亿份,增幅接近六成。具体来看,其共增持12只股票ETF,其中4只获80亿份以上重点加仓:华泰柏瑞沪深300ETF获百亿份级别增持,持仓数量增加112.37亿份;华夏沪深300ETF、易方达沪深300ETF、华夏上证50ETF分别获增持94亿份、89亿份、82亿份。 除了持续加码沪深300、上证50等蓝筹类宽基ETF外,中央汇金资产还增持中小盘与科创成长领域。南方中证1000ETF、华夏中证1000ETF、广发中证1000ETF等小盘风格产品,以及易方达上证科创板50ETF、易方达创业板ETF等科创成长类ETF,均获得较多增持。

点评:业内人士表示,中央汇金持续加码蓝筹ETF并兼顾小盘与科创成长风格品种,既体现了“国家队”对A股市场长期投资价值的认可,也通过精准布局为市场注入稳定力量。从市场影响来看,这一动作不仅在上半年有效提振了投资者信心,也为后续市场平稳运行提供了重要支撑。展望未来,随着中央汇金等持续发挥市场“压舱石”作用,叠加市场自身估值修复与产业升级红利释放,有望进一步引导长期资金入市,推动A股市场向高质量发展方向稳步迈进。

(资料来源:Wind,中国基金报)