一、行情回顾

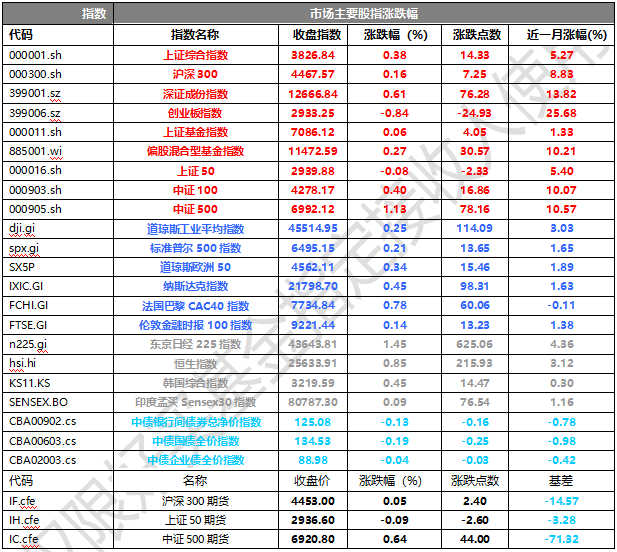

昨日,沪深两市双双收涨。截止收盘,上证综指收于3826.84点,涨14.33点,涨幅为0.38%;深成指收于12666.84点,涨76.28点,涨幅为0.61%;沪深300收于4467.57点,涨7.25点,涨幅为0.16%;创业板收于2933.25点,跌24.93点,跌幅为0.84%。具体成交额上,昨日两市成交共计24187.30亿元。风格上,小盘股强于大盘股,中证100上涨0.40%,中证500上涨1.13%。

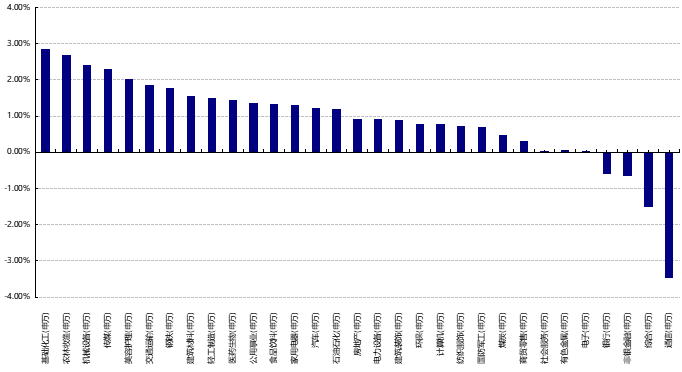

行业分类上,31个申万一级行业中有27个行业上涨。其中,基础化工(申万)、农林牧渔(申万)、机械设备(申万)表现居前,涨跌幅分别为2.85%、2.68%、2.40%,非银金融(申万)、综合(申万)、通信(申万)表现居后,涨跌幅分别为-0.64%、-1.52%、-3.47%。沪市有1637只个数上涨,占比82.89%,深市有2180只个数上涨,占比79.24%。非ST个股中,84只个股涨停,5只个股跌停。股指期货主力合约涨跌不一,但表现均弱于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2025/9/8

昨日,中债银行间债券总净价指数下跌0.13个百分点,中债国债全价指数下跌0.19个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.25%,标普500上涨0.21%,纳斯达克指数上涨0.45%;道琼斯欧洲50上涨0.34%。亚太主要市场普遍上涨,其中,恒生指数上涨0.85%,印度孟买Sensex30指上涨0.09%,日经225指数上涨1.45%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/9/8

三、新闻

8月出口数据增速有所回落,但整体韧性尚可

根据国家海关总署公布数据,中国8月出口(以美元计价)同比增长4.4%,前值增7.2%;进口增长1.3%,前值增4.1%;贸易顺差1023.3亿美元,前值982.4亿美元。整体来看,8月我国出口同比增速较上月回落,环比上看基本持平季节性表现,整体仍旧维持一定韧性,与国内高频的港口集装箱吞吐量数据维持一致,但整体表现略低于市场的预期。

产品结构上,我国产业链优势和出口多元化的支撑逻辑仍在延续,这也是后续支撑我国出口增速中枢不过多下滑的关键因素。具体来看,机电类产品增速维持较好水平,产业技术优势、AI资本开支等整体板块有利好,集成电路、汽车及其底盘、船舶等同比增速较高。箱包、鞋靴、家具与家电等劳动密集性的传统产业链增速延续下滑。上游增速整体分化,肥料增速较高,稀土边际增幅较大。

地域来看,美国对增速的拖累较为明显,且边际较上月延续下行,对美直接出口是趋势性走弱,市场担忧的美国进口透支和经济影响可能已有体现。但在欧洲、非洲、中西亚等地域出口的带动下继续维持韧性,优势产品和出口地多元化形成支撑,对越南、东盟等出口仍有较好表现,源于产业链外迁带动的中间品与资本品,这些都为后续出口提供一些好于预期的可能性。

量价上,数量同比多数强于价格同比,多数产品继续体现以价换量的特征,但趋势上两者差距有所收窄。具体来看,中药、肥料与稀土价格为正贡献,箱包、鞋靴价格为负贡献。

后续来看,短期中美关税贸易战处在相持阶段,短期出口扰动主要是此前抢出口对于存量需求的提前消耗带来的短期冲击。中期来看,对美出口持续下行的情况下,中期出口增速中枢回落预计还是概率较大事件。但长期来看,产业重构带动全球制造业企稳契机,国内通过产业优势、出海、多元化等积极对冲,出口温和回落的基准情景之下,仍有好于预期的可能性,同时也对生产端韧性存在一定支撑。

现货黄金突破3600美元再创历史新高

9月6日,现货黄金盘中一度大涨逾1%,突破3600美元/盎司关口,刷新历史纪录。截至收盘,Wind数据显示,现货黄金报3586美元,涨1.15%; COMEX黄金期货涨0.92%,报3639.8美元/盎司,同样再创新高。今年以来,现货黄金已累计上涨976美元,涨幅高达37%。特别是本周,经历了4个月3300美元/盎司左右的横盘后,9月2日现货黄金再次突破3500美元/盎司关口,并在9月6日冲上3600美元/盎司的历史新高。

受国际金价大涨影响,9月6日,我国黄金饰品价格大多站上每克1060元上方。其中,老凤祥足金饰品价格为1063元/克,老庙、周生生足金价格为1062元/克,周六福足金价格为1029元/克。近几月居民对于黄金消费的同比增速也有所上升。

本轮黄金冲上3600美元/盎司高位,其背后有四大推动因素:一是8月以来,美国货币政策独立性的担忧显著升温;二是美联储降息预期升温,利率下行;三是地缘和经济前景的不确定性,推升市场避险需求;四是近两年黄金上涨的底层支撑,即美元美债的信心动摇,全球央行持续购金。