一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3807.29 点,跌 19.55 点,跌幅为 0.51%;深成指收于 12510.60 点,跌 156.24 点,跌幅为 1.23%;沪深 300 收于 4436.26 点,跌 31.31 点,跌幅为 0.70%;创业板收于 2867.97 点,跌 65.28 点,跌幅为 2.23%。两市成交 21185.24 亿元,较前一日交易量减少 12.41%。

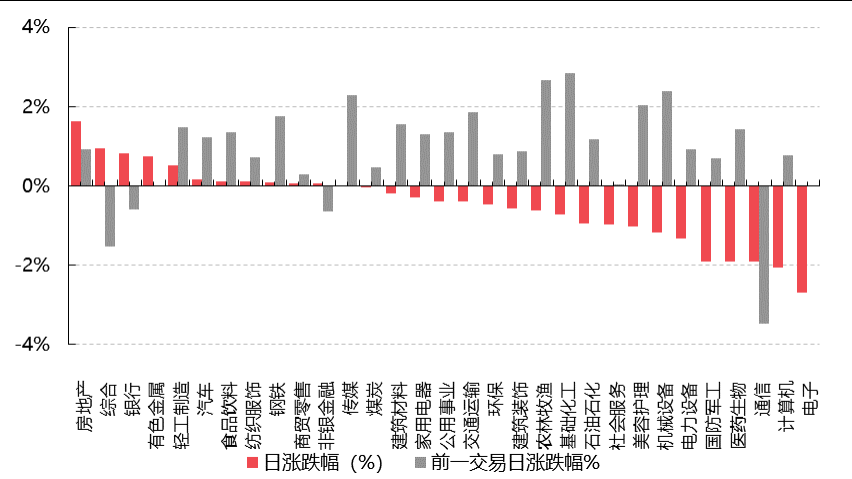

小盘股强于大盘股。中证 100 下跌 0.98%,中证 500 下跌 0.90%。31 个申万一级行业中有 12 个行业上涨。其中,房地产、综合、银行表现居前,涨跌幅分别为 1.64%、0.94%、0.83%,通信、计算机、电子表现居后,涨跌幅分别为-1.91%、-2.07%、-2.70%。沪市有 614 只个数上涨,占比 26.91%,深市有 639 只个数上涨,占比 22.26%。非 ST 个股中,58 只个股涨停,6 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,2 只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌 0.09 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.43%,标普 500 上涨 0.27%,纳斯达克指数上涨 0.37%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨1.19%,日经225指数下跌0.42%,印度孟买 Sensex30 指数上涨 0.39%。

▼申万一级行业涨跌幅

数据来源:Wind,好买基金研究中心;数据截至:2025/9/9

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据截至:2025/9/9

三、新闻

1. 保险资金频繁收购租赁型物业,看好大城市租金收益前景

8 月底,由大家保险发起,联合大家人寿、友邦人寿、中宏人寿、复星保德信人寿等保险公司共同设立的大家长租住房基金募集成立,基金总规模 45 亿元,将重点布局北京、上海等一线城市的保障性租赁住房项目。

稍早些时间,友邦保险在 7 月份斥资 9.8 亿元收购了上海松江柚米社区。该项目为旭辉瓴寓国际与松江经开区管委会于 2021 年联合拍得的纯租赁地块项目,共有 2252 套保租房。该项目于 2024 年 6 月投入运营,开业不到 8 个月,已租房源近 2000 套,出租率达 90%。

据克而瑞长租统计,2025 年上半年,已披露住房租赁类大宗交易有 7 笔,其中上海涉及 4 笔、北京 2 笔、厦门 1 笔,收购主体涉及基金、保险等资方。2023年前以银行及外资机构为主导的格局,正逐步让位于基金与险资的主力地位。

险资具备规模大、期限长、追求长期稳定的现金流的特点。在各类资产中,公寓类资产具备抗周期性,市场需求具有稳定性,即使租金有涨有跌,出租率也会相对稳定,可提供持续稳定的租金回报,契合险资兑付保单负债的需求。另外,增配能够产生稳定现金流的实物资产,是对抗通胀、分散投资组合风险的经典策略。租赁住房作为民生消费领域的基础资产,其需求刚性较强,可以为险资提供良好的风险屏障。

此外,各地政府为保障性租赁住房项目提供的税收减免、财政补贴、低息贷款等优惠政策,有效降低了项目开发与运营成本,提升了项目的盈利能力和抗风险能力。如今,租赁住房公募 REITs 退出渠道打通,为这类前期投入大、回报周期长的资产提供了资产证券化的退出渠道。未来随着租赁住房供应高峰的到来,险资有望更深更广地参与其中。

过往,险资在地产领域的投资多以持有地产股的方式呈现,此后经历了一番撤退,当前再次回归地产,且加大了对实物资产的关注。回顾今年以来不动产领域的收购案例,险资的触角已经深入到各类资产领域之中。

据仲量联行观察,在内地商业地产领域,2025 年第一季度中,保险资本从外资机构和本地开发商完成了跨城市、跨业态的多笔大宗资产收购。将时间线拉长来看,保险公司正成为中国内地商业地产资本市场的重要力量。

2022-2024 年间,保险公司在中国内地商业地产的直接投资达 93 亿美元,投资规模与英美等成熟市场相当,并居亚太区市场首位。与其他主要市场相比,保险资本在中国内地商业地产总投资中的占比高,且持续看好能稳定产生现金流的资产,持续关注公募 REITs 试点涵盖的零售物业和长租公寓板块。

在当前房地产行业深度调整,地产类资产价格较低,是险资加大投资力度的良机,既能支持实体经济,又能等待增值与长期收益。而核心地段的商业办公、租赁住房及物流仓储等资产具备“稳定租约+稳定现金流+长期增值潜力”的属性,既能匹配险资“长钱长投”的资产特性,又能通过租金收益、资产增值形成双重回报。

另外,国债、高等级信用债等固定收益资产收益率持续下行,难以覆盖寿险产品刚性负债成本,易引发“利差损”风险,险资被动转向更具收益性的商业地产。未来险资对住房租赁和商业地产等项目的布局将更多聚焦核心城市的优质资产。

2. 第二批科创债 ETF 正式获批

9 月 8 日,第二批科创债 ETF 正式获批,汇添富、国泰、华安、万家、华泰柏瑞、大成、兴业、银华、摩根资产管理中国、永赢、工银瑞信、天弘、泰康、中银等 14 家基金公司旗下科创债 ETF 获准发行。其中,10只科创债 ETF 将跟踪中证 AAA 科技创新公司债指数,3 只跟踪上证 AAA 科技创新公司债指数,1 只跟踪深证AAA 科技创新公司债指数。

今年 6 月,证监会主席吴清在 2025 陆家嘴论坛上提出“加快推出科创债 ETF”。6 月 18 日,首批科创债ETF 上报,7 月 2 日获批,7 月 7 日多只产品一日结募,7 月 17 日正式上市。不到一个月时间,10 只科创债

ETF 完成了从申报、获批、发行到上市的全流程。截至 9 月 7 日,全市场科创债 ETF 最新规模为 1224.18 亿元,与最初的发行规模相比增长了 300%。目前,10 只科创债 ETF 中,已有 8 只跻身“百亿俱乐部”。

科创债由科技创新领域相关机构发行,募集资金主要用于支持科技创新行业发展。科创债 ETF 则投资于一篮子优质科创债券,产品兼顾“科技创新”和“债券”的双重属性。科创债 ETF 是落实科技金融融合发展的重要实践,通过指数化投资工具将社会资金精准引导至科创领域,为企业技术攻坚提供稳定资金支持,助力突破关键核心技术。同时,其运作模式大幅降低了投资者参与门槛,让不同类型投资者都能便捷分享科创企业成长红利,并推动金融资源向科技领域高效流动。科创债 ETF 的推出也填补了公募基金在“科技金融”债基领域的空白,可以引导投资者更多关注企业的长期价值和发展前景,淡化短期的市场波动。

从投资角度而言,科创债 ETF 具备多重优势:一是可进行 T+0 回转交易,帮助投资者一键配置科创债资产;二是指数历史回报优异,信用风险低;三是政策密集出台支持科创债发展,政策红利明确。