一、行情回顾

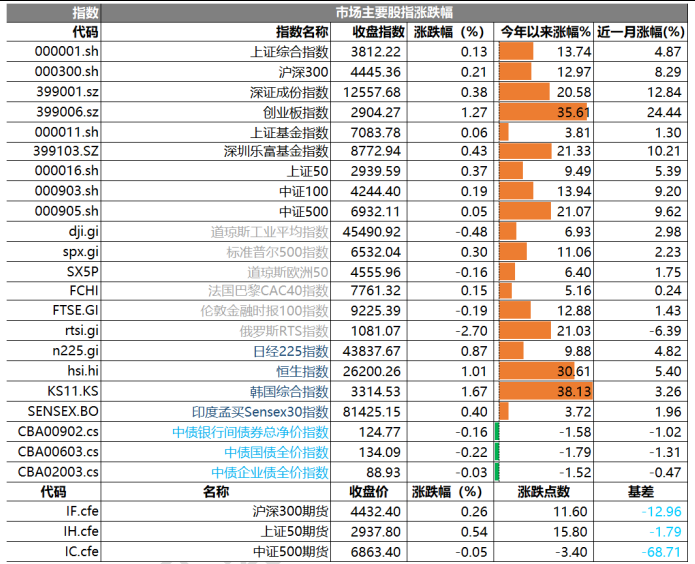

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3812.22 点,涨幅为 0.13%;深成指收于 12557.68点,涨幅为 0.38%;沪深 300 收于 4445.36 点,涨幅为 0.21%;创业板收于 2904.27 点,涨幅为 1.27%。两市成交 19781.23 亿元,较前一日交易量减少 6.63%。大小盘分化不大。中证 500 上涨 0.05%,中证 2000 上涨 0.32%。

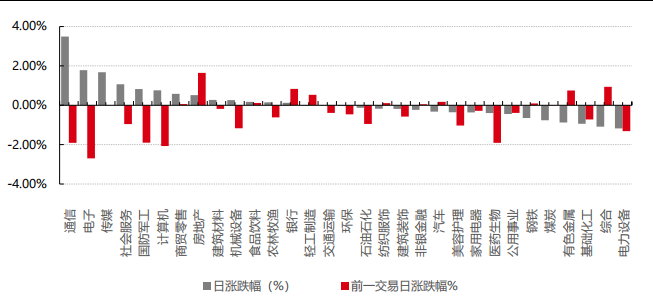

31 个申万一级行业中有 13 个行业上涨。其中,通信、电子、传媒表现居前,涨跌幅分别为 3.49%、1.78%、1.68%,基础化工、综合、电力设备表现居后,涨跌幅分别为-0.94%、-1.09%、-1.18%。沪市有975 只个数上涨,占比 42.73%,深市有 1398 只个数上涨,占比 48.71%。非 ST 个股中,54 只个股涨停,3只个股跌停。股指期货主力合约涨跌不一,均弱于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2025/9/10

昨日,中债银行间债券总净价指数下跌 0.16 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.48%,标普500上涨0.30%;道琼斯欧洲50下跌0.16%。

亚太主要市场普遍上涨,其中,恒生指数上涨 1.01%,日经 225 指数上涨 0.87%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2025/9/10

三、新闻

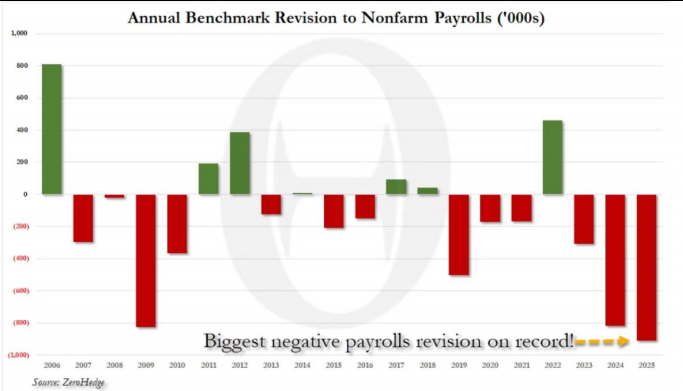

1.美国非年度修正弱于预期,美联储降息压力加大

根据美国政府周二公布的初步基准修订数据,截至 3 月的一年间的非农就业人数下修 91.1 万,相当于每月平均少增加近 7.6 万。按 1.71 亿劳动力总数计算,本次修订约占 0.6%。这是自 2000 年以来的最大下修幅度。

数据来源:ZeroHedge,数据区间:2006 - 2025

市场对本次数据下修的预期为 68.2 万。在本次数据公布前,多位经济学家表示,截至今年 3 月的一年里,美国就业人数可能会被大幅下修近 80 万。美国财长贝森特也预警年度就业可能下修多达 80 万。然而,最终的下修幅度比市场普遍预期的还要糟糕。

分行业来看,几乎所有行业的就业人数均被下调。下修幅度最大的行业包括:休闲和酒店业–17.6 万,专业和商业服务业–15.8 万,零售贸易–12.62 万,制造业的就业人数也显著下调。只有交通运输与仓储以及公用事业小幅上调。几乎所有修订都集中在私营部门;政府部门的就业数据则下修了 3.1 万。

在该报告发布之前,美国政府的数据显示,截至 3 月的一年间,雇主在未经过季节性调整的情况下共新增近 180 万个就业岗位,平均每月增加 14.9 万个。本次非农年度修正报告涵盖的大部分时间段在特朗普就任美国总统之前,表明该国就业形势在他开始对美国贸易伙伴加征关税之前就已经恶化。

非农数据修正

非农年度基准修订与月度调整不同,其范围要广得多。月度调整主要来自 BLS 新增的调查数据;而年度基准修订则基于季度就业与工资普查,以及税务数据,这些数据提供了几乎全面的重新计算,而不仅仅是月度报告的增量修正。

虽然非农就业的基准修订每年都会进行,但今年受到更多关注,因为投资者和美联储观察人士都在寻找迹象,判断劳动力市场是否比先前预期放缓得更快。此次调整也波及到了政治领域,美国总统特朗普此前曾猛烈抨击过对就业数据的修订。

去年,在 2024 年初步基准修订出现类似大幅下调后,特朗普也曾猛烈抨击前美国总统拜登,质疑其政府的诚信和经济业绩。本次数据修正的政治和经济影响可能十分重大。更多的就业市场疲软迹象将为特朗普推动美联储降息的论点增添新理由。本次非农就业的年度修正,不仅加剧了人们对经济健康状况的担忧,也让劳工统计数据的可信度受到质疑。

在今年 7 月非农就业报告疲软、并伴随大幅下修之后,特朗普解雇了时任 BLS 局长 Erika McEntarfer,并提名 Heritage Foundation 经济学家 E.J. Antoni 接任。然而,8 月非农就业人数比 7 月更低,同时还伴随修订,将 6 月的总数下调为减少 1.3 万个岗位,这是自 2020 年 12 月以来的首次负增长。

尽管特朗普批评修订,但无论是月度修订还是基准修订,都是在获得更多数据后对估算值进行更新的常规流程。近年来修订幅度大于往常,一些经济学家将此归因于疫情后特殊的经济动态。几位经济学家表示,就业初值数据可能受到多种因素影响,包括企业开张和关闭的调整,以及如何统计无证移民工人。

近年来,大多数月度就业初值数据都比 QCEW 数据更强劲。一些经济学家认为,这部分归因于所谓的“出生-死亡模型”——BLS 为反映企业开张与关闭的净效应而做的调整,但在后疫情时代可能出现了偏差。另一些人则认为还有一个原因:移民因素。由于 QCEW 基于失业保险记录,而无证移民无法申请失业保险,因此该数据很可能剔除了初值中包含的大量无证工人。

市场解读

美国劳工统计局的这一调整表明,最近几个月美国的劳动力市场放缓,其实是在经历了一段已经降温的就业增长期之后发生的,这可能为美联储最早从下周开始的一系列降息奠定基础。美联储主席鲍威尔最近承认,就业市场面临的风险有所上升,而他的两位同事在 7 月就倾向于降息。

周二的修订数据本身并不能反映当前情况,因为这些数据最远可追溯到一年半前。然而,最近几个月的数据也在显示劳动力市场走软。6 月、7 月和 8 月三个月的月均新增非农就业仅为 2.9 万个,低于维持失业率稳定所需的“保本水平”。

交易员们普遍预计,美联储将在 9 月 17 日为期两天的会议结束时宣布降息。交易员们预计美联储在 12 月底前将利率总共下调 75 个基点的可能性超过 90%。过去一周,他们对降息的押注有所增加。

2.国债市场加速下跌

9 月 10 日,国债迎来一轮下跌。午后,国债期货跌幅持续扩大,30 年期主力合约一度大跌 0.82%报114.81 元,创 3 月 24 日以来新低。银行间 30 年期国债收益率上行逾 2BP,创该债券上市以来新高。10 年期国债活跃券收益率亦于午后加速上行 1.5BP 报 1.81%,时隔五个月重回 1.8%上方。

数据来源:Wind,数据区间:2024/12/12 – 2025/9/10

分析人士认为,国债持续下跌可能与两大原因有关:

第一,今天公布的通胀数据。8 月 PPI 同比下降 2.9%,降幅比上月收窄 0.7 个百分点,为今年 3 月份以来首次收窄。通胀数据走强,通常利空债市。国家统计局城市司首席统计师董莉娟表示,除受上年同期对比基数走低影响外,我国加紧实施更加积极有为的宏观政策,一些行业价格呈现积极变化。一是国内市场竞争秩序持续优化带动相关行业价格同比降幅收窄;二是发展新动能稳步成长带动相关行业价格同比回升;三是升级类消费需求增加拉动部分行业价格同比上涨。

第二,与权益近期强势有关。7 月初以来,A 股市场持续走强。而 30 年国债期货趋势性走强,目前已经显现出空头排列的格局。随着市场风险偏好的提升,资金可能从国债流向了股市。

何时可止跌?

从交易层面来看,国债期货整体呈现震荡下行走势。

国泰君安期货认为,市场情绪受政策预期、流动性及宏观经济数据边际变化影响较大,当前宏观数据预期偏弱,但交易逻辑更多围绕政策与流动性的动态展开。资金面显示,短期利率略有分化,隔夜利率上行,而 7天利率下行,反映市场对短期流动性的关注度提升。现券市场方面,国债与信用债收益率曲线普遍上行,表明市场对债券资产的配置意愿有所减弱。

从宏观层面来看,9 月 3 日,财政部与中国人民银行联合工作组召开第二次组长会议,就金融市场运行、政府债券发行管理、央行国债买卖操作和完善离岸人民币国债发行机制等议题进行深入研讨。

据上周的交易情况,9 月 1 日至 9 月 7 日,资金面整体均衡偏松,央行再次释放 1 万亿元的 3 个月期大额买断式逆回购,平稳对冲到期量,DR007 基本稳于 1.44%。但债市方面,收益率呈现显著的“V”形震荡走势,机构做多情绪相对谨慎,逢高止盈的特征明显。

长城证券认为,结合当前股债情绪波动加剧、市场需求趋于审慎的现实,央行重启国债买卖操作的市场需求或许正在加强,一是稳定债券价格,调节利率曲线,防范理财资金大规模赎回引发的负反馈循环,在当前股强债弱的格局中提供一定缓冲;二是相对于每月一次的买断式逆回购操作,买卖国债工具宽松的力度效果更进一步且操作更加灵活。四季度或迎来重启国债买卖。

民生证券分析师徐亮也指出,随着财政政策与货币政策协同增强,央行流动性管理能力提升,即便年内政府债供给增加,对债市冲击有限。当前央行表内国债规模下降,被动回笼流动性接近 6000 亿元,若市场供需格局改善,国债买卖操作具备重启条件。