一、市场回顾

1、基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于3870.60点,涨58.08点,涨幅为1.52%;深成指收于12924.13点,涨333.57点,涨幅为2.65%;沪深300收于4522.00点,涨61.67点,涨幅为1.38%;创业板收于3020.42点,涨62.24点,涨幅为2.10%。两市成交114740.20亿元,日均成交2.29万亿元。总体而言,小盘股强于大盘股。中证100上涨1.54%,中证500上涨3.38%。

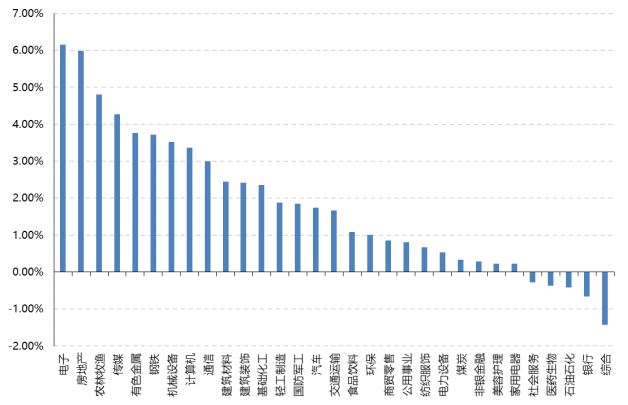

31个申万一级行业中有26个行业上涨。其中,电子、房地产、农林牧渔表现居前,涨跌幅分别为6.15%、5.98%、4.81%,石油石化、银行、综合表现居后,涨跌幅分别为-0.41%、-0.66%、-1.43%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.95%,标普500上涨1.59%,纳指上涨2.03%;道琼斯欧洲50 上涨0.46%。亚太主要市场涨跌不一,其中,恒生指数上涨3.82%,日经225指数上涨4.07%,印度孟买Sensex30指数上涨1.48%。

上周,中债银行间债券总净价指数下跌0.09个百分点。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-09-12

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-09-12

2、基金市场

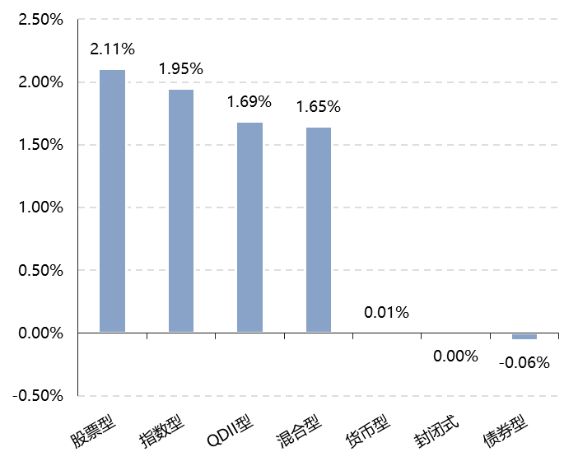

上周,国内权益基金普遍上涨,其中股票型基金平均上涨2.11%,混合型和指数型基金平均分别上涨1.65%和1.95%。QDII基金平均上涨1.69%。

上周,权益类基金表现较好的是华夏优势精选和信达澳银转型创新等;混合型基金表现较好的是鹏华创新驱动和东方阿尔法优势产业A等;QDII基金表现较好的是华夏恒生互联网科技业ETF和华夏恒生科技ETF等;指数型表现较好的是申万菱信电子行业A和华安中证电子50ETF等;债券型表现较好的是宝盈融源可转债A和南方昌元可转债A等;货币型表现较好的是大成月添利理财E和汇添富理财14天B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-09-12

二、近期焦点

美国就业数据大幅下修,CPI数据高于预期,市场降息预期明显升温

8月美国非农新增就业仅2.2万人,显著不及预期,前两月数据累计下修2.1万人;失业率小幅上升至4.3%,劳动参与率回升至62.3%,工资同比增速回落至3.7%,整体反映就业市场延续偏弱态势。美国截至3月的年度非农就业人数初步下修91.1万,创纪录最大下修幅度。

美国8月PPI环比-0.1%,不及预期的0.3%和前值的0.9%(下修至0.7%),其中非耐用品价格环比加速,但耐用品价格温和、贸易服务商利润也明显回落。美国8月CPI环比上行0.18pp至0.38%,高于预期的0.3%,主要受食品和能源价格升温推动,而核心CPI环比0.35%,基本持平前值,同比小幅上行0.1pp至3.1%,均符合预期。核心商品环比虽略有加速,但主要是受新车二手车影响,关税影响较大的分项仍较为温和。

市场降息预期明显升温,年内累计降息幅度接近三次,9月降息50个基点的概率接近20%。年内美联储降息预期为73bp。

(来源:Wind)

我国8月出口数据有所放缓

海关总署公布的数据显示,2025年8月美元计价出口同比增速从7月的7.2%小幅回落至4.4%,低于彭博一致预期的 5.5%;进口同比增速则从7月的4.1%小幅回落至1.3%,亦低于彭博一致预期的 3.4%;贸易顺差上行至 1023亿美元、同比多增108亿美元,净出口对经济增长仍形成拉动。

分产品看,8月机电中间品出口维持韧性,机电产品出口小幅回落、但整体维持韧性,其中集成电路出口维持高增,手机、电脑等终端设备出口小幅改善。8月机电产品出口增速从7月的8.1%回落至7.6%,对出口增长的贡献从4.8个百分点小幅回落至4.5个百分点。其中,中游产品出口维持韧性,通用机械出口同比从5.3%小幅回落至4.3%,产能出海在中短期内有助于推升机械设备出口需求;而集成电路出口同比增速扩大3.4个百分点至32.8%,同期韩国半导体出口同比增长27.1%,出口额创新高,或反映全球半导体的需求仍偏强、以及232关税“威胁”下可能存在“抢出口”行为;电子消费品出口表现改善,其中,手机出口同比降幅收窄3个百分点至18.9%;电脑等设备出口同比降幅也收窄7个百分点至3.0%。

消费品出口则大幅走弱。轻工纺织出口同比降幅走阔,其中服装、鞋靴、玩具、家具和塑料出口均大幅走弱。8月轻工纺织出口同比从7月的-0.7%回落至-6.6%,其中,服装、鞋靴、玩具、家具和塑料出口增速均下行,分别从7月的-0.5%/-7.6%/-3.2%/3.0%/3.3%回落至-10.1%/-17.1%/-21.0%/-3.2%/0.8%,仅纺织纱线出口同比上行、但增速偏低,从7月的0.6%上行至1.4%。并且,与圣诞季联系紧密的玩具出口环比(-8.6%)大幅低于过去3年均值(10.3%),或反映在关税成本差距下、部分劳动密集型商品的生产可能发生转移,与此对应的是今年前7个月越南玩具和体育用品出口同比增速超100%、且4月以来增速逐月上行。

汽车出口增速基本持平。8月汽车及配件出口金额增速从7月的12.1%小幅下行至12.0%,与上月基本持平,对整体出口的贡献达0.7个百分点。量价拆分来看,出口数量增速基本持平于25%,而对应出口价格同比降幅为-10.5%。其中,整车出口显著强于汽车零部件,但两者分化差距有所减小,8月汽车出口同比从18.5%回落至17.3%,零部件出口从4.0%回升至4.8%。

钢材等“以价换量”的特征依然显著,稀土、肥料等出口价格则为正贡献。8月钢材出口增速从7月的12.3%回落至-7.5%,量价拆分来看,出口量同比大幅回落至0.1%,对应价格同比降幅回升至-7.6%。肥料出口同比从134.5%大幅下行至68.0%,对应价格同比上行至33.2%;稀土出口同比大幅回升至34.7%,对应价格同比转正至9.8%。

(来源:Wind)

三、好买观点

股票型基金投资策略

上周在经过周一到周三的震荡整理后,市场于周四放量拉升,周五上证冲破前高后有所回落。结构上呈现轮动格局,大票有补涨趋势,科技主题依然较强。消息面上,华尔街日报报道OpenAI给ORACLE下了3000亿美元订单,AI行业继续火爆带动A股相关资产表现强势;彭博社消息称,中国考虑以1万亿美元帮助地⽅政府清偿⽋款,大盘股有所表现。海外方面,美国最新PPI数据低于预期,降息预期进一步加强。

展望后续,站在当前时点,短期波动或许会有,但应该继续重视A股持续上涨的机会,逢调整就是买入机会。居民存款搬家还有较大空间,只要股市不发生系统性风险,中长期向上的格局应该可以期待。结构上,有产业趋势的板块依然最值得关注,在当前宏观背景下的牛市中,强者恒强效应有望延续,但是也要注意甄别真伪,建议配置有选股能力的主动型基金。同时,对于港股的机会需要重视,港股当前的估值仍然不贵,且有些标的比较稀缺,若外资重新对中国资产感兴趣,港股的弹性将会更大。

债券型基金投资策略

上周信用债与利率债收益率均有所上行,10 年国债收益率突破 1.8%,30 年国债收益率突破 2.1%,均达到了 3 月以来的新高,除了“股债跷跷板”效应影响之外,本周债市情绪面较差或与公募新规(征求意见稿)的赎回费条款相关。在央行连续净投放助力之下,流动性从近日的略显收敛状态重回宽松。而随着税期渐近,资金仍面临一定扰动,市场对于重启买卖操作的预期正逐步升温。

自 7 月份以来,债市表现主要受到“反内卷”预期和“股债翘翘板”效应的压制,与经济基本面和货币政策环境相背离。近期在公募新规(征求意见稿)赎回费条款的冲击下,部分机构的预防性赎回再度引发了债市的调整,长端利率已接近年内高点。后续来看,债券收益率进一步上行空间预计有限,但当前市场情绪较弱,短期内债市行情走势或仍偏震荡。

QDII基金投资策略

宏观层面,和此前最大的变化是,美国降息预期加强,风险资产分母端支撑较强;美国内外政策的不确定性,使得美元持续走弱,这一趋势料将延续,利好海外资产;加上特朗普TACO的特性,相比上半年看不清楚,目前大类资产走势更加明朗。基本面上,美国大而美法案将支撑美国经济韧性,但更加重要的是AI浪潮还远未停歇、且有进一步加速的迹象;外资行普遍调低全球经济增速,但调高美国和中国经济增速。估值角度,标普指数和德国dax偏贵,日本和印度尚可,欧洲和中国相对便宜。

海外权益方面,对美股看法中性,EPS有上调预期,但估值也较高,结构上以纳指为主,AI可能带动相关企业盈利持续超预期;对日本和欧洲保持中性配置,一方面基本面亮点不多,另一方面汇率上可能受益于美元贬值;建议高配印度,主要是估值和长期配置价值考虑。