一、行情回顾

昨日,沪深两市涨跌互现。截至收盘,上证综指收于 3860.50 点,跌 10.09 点,跌幅为 0.26%;深成指收于 13005.77 点,涨 81.64 点,涨幅为 0.63%;沪深 300 收于 4533.06 点,涨 11.06 点,涨幅为 0.24%;创业板收于 3066.18 点,涨 45.76 点,涨幅为 1.51%。两市成交 22773.85 亿元,较前一日成交额减少 9.66%。大盘股强于小盘股。中证 100 上涨 0.40%,中证 500 下跌 0.15%。

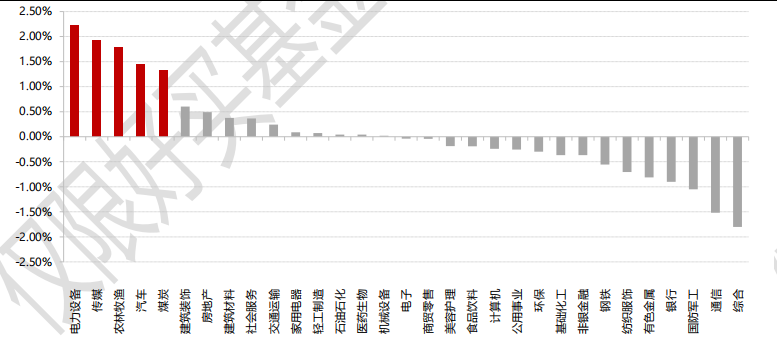

31 个申万一级行业中有 15 个行业上涨。其中,电力设备、传媒、农林牧渔表现居前,涨跌幅分别为 2.22%、1.94%、1.79%,国防军工、通信、综合表现居后,涨跌幅分别为-1.05%、-1.52%、-1.80%。沪市有 742 只个数上涨,占比 33.18%,深市有 1033 只个数上涨,占比 35.51%。非 ST 个股中,75 只个股涨停,10 只个股跌停。股指期货主力合约涨跌不一,其中,2 只期指好于现货指数。

数据来源:Wind,好买基金研究中心,日期 2025/9/15

昨日,欧美主要市场涨跌互现,其中,道指上涨 0.11%,标普 500 上涨 0.47%,纳斯达克指数上涨 0.94%;道琼斯欧洲 50 上涨 0.4%。亚太主要市场收涨,其中,恒生指数上证 0.22%,日经 225 指数上涨 0.89%, 印度孟买 30 指数下跌 0.15%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2025/9/15

三、新闻

中金:美降息如何影响中国资产?

美联储本月重启降息概率较高

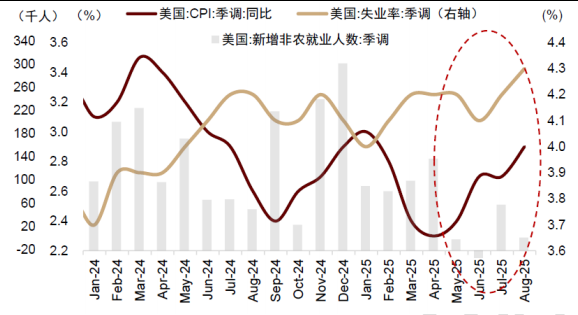

美联储于 2024 年 9 月开启本轮降息周期,2024 年降息三次,但 2025 年以来在多方不确定性因素影响下暂未降息。近期美国通胀压力不大、就业趋弱,美联储主席鲍威尔在杰克逊霍尔会议上释放鸽派信号,市场对美降息预期再度升温。9 月 11 日公布的美国 8 月 CPI 同比增长 2.9%、核心 CPI 同比增长 3.1%,较上月的 2.7%/3.0%略有上行

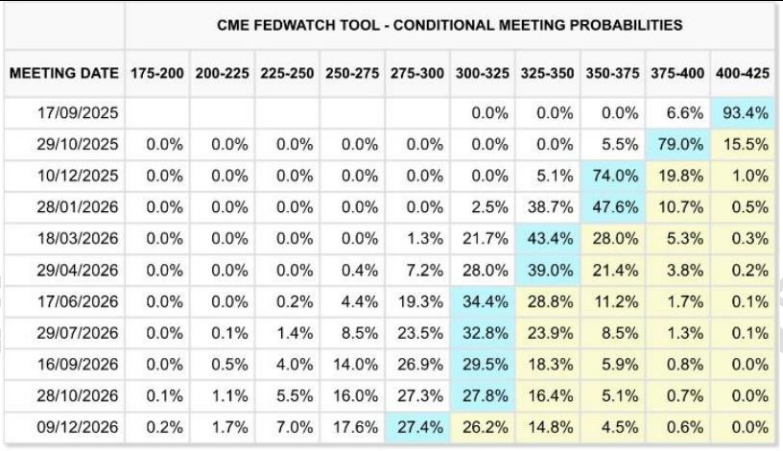

但幅度不大;9 月 5 日公布的 8 月非农就业人数增加 2.2 万,低于市场预期,继此前大幅下修就业数据后,9 日劳工部发布的初步修订数据显示 2024 年 4 月至 2025 年 3 月美国新增就业岗位比最初统计的少 91.1 万个。截至 9 月 13日,根据 CME FedWatch,市场对美联储 9 月重启降息的预期概率超过 90%,且 10 月、12 月降息的概率均超过70%。

图表 1:美国近期通胀温和反弹,就业趋弱

资料来源:Wind,中金公司研究部

图表 2:市场预期美联储 9 月降息概率超 90%

资料来源:CME,中金公司研究部

美联储降息如何影响中国资产?

美联储降息影响中国资产的逻辑,主要分为三个方面:1)美联储降息一定程度或有助于缓解我国货币政策外部掣肘。美联储本轮降息周期以来我国已降息两次,执行“适度宽松的货币政策”。2)美国降息可能带来弱势美元。

2025 年以来,美元兑人民币呈下行趋势,从年初的 7.3 左右下行至近期的 7.1 附近。人民币相对升值可能对出口及出海类企业产生一定影响,但相应有美元借款企业的偿还压力也降低,财务层面需要考虑汇兑损益对不同企业影响。

3)美联储降息往往伴随全球资金再配置。降息促进全球资金流动性释放,中国资产可能相对收益,尤其是在当前全球货币体系重构背景下。美元贬值和创新叙事反转相结合,两者反映的全球货币秩序重构可能是本轮市场行情的核心驱动力,新货币秩序下人民币资产相对受益;如果政策应对得当,人民币资产有望受益于全球货币体系加速碎片化、多元化的双重红利——碎片化加速中国在海外的资金回流,多元化驱动全球资金再平衡,或有部分资金流向中国资本市场。美联储重启降息或将促进全球资金流动性释放、对美元汇率形成一定下行压力,从而有望进一步推动全球资金再配置。

历史上美联储降息阶段中国市场哪些行业表现占优?本轮降息以来表现如何?

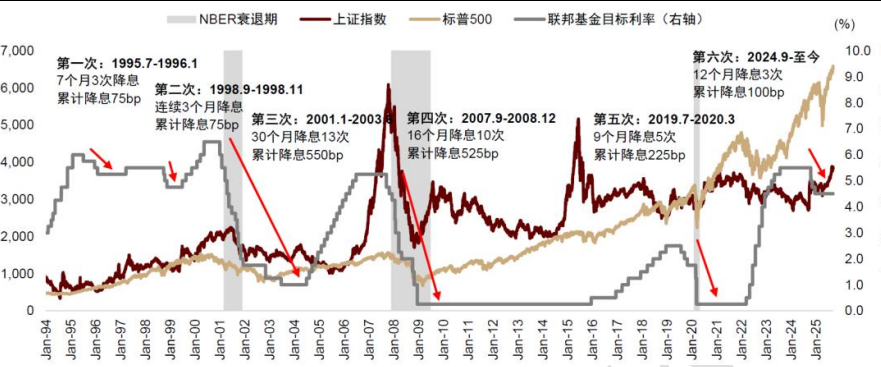

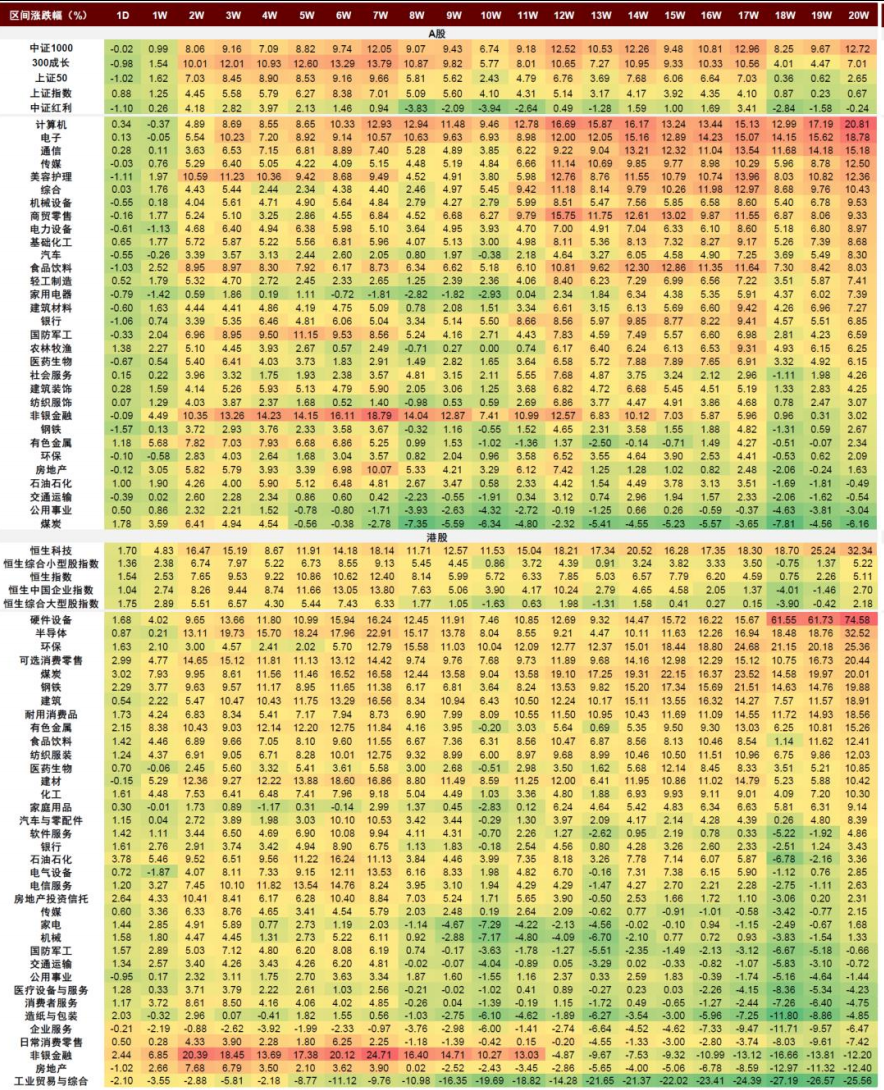

当前距离美联储上次降息已约 9 个月,我们复盘了九十年代以来美联储六轮降息周期(图表 3)开启后 A 股和港股市场风格和行业表现(图表 4)作为参考:风格上,美联储降息后 A 股和港股成长风格、A 股小盘有相对表现,红利风格表现偏弱。行业上,前 11 周左右,可直接受益于市场活跃度的非银金融在 A 股港股均表现突出;20 周左右的中期维度看,A 股的计算机、电子、通信以及港股的硬件设备、半导体、环保等板块涨幅居前,A 股的煤炭、公用事业、交通运输以及港股的工业贸易、房地产、非银金融表现偏弱。

图表 3:上世纪 90 年代以来美联储六次降息周期

资料来源:Wind,NBER,中金公司研究部市场日报

图表 4:美联储开启降息周期后,A 股和港股风格、行业指数区间涨跌幅历次均值

资料来源:Wind,中金公司研究部

注:2001 年港股石油石化板块因中海油上市,涨幅过大,在此剔除

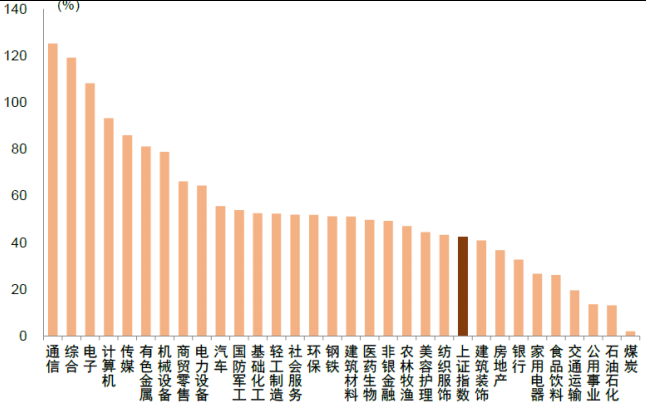

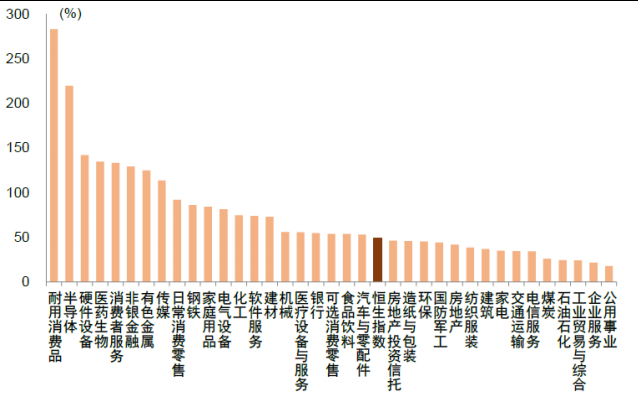

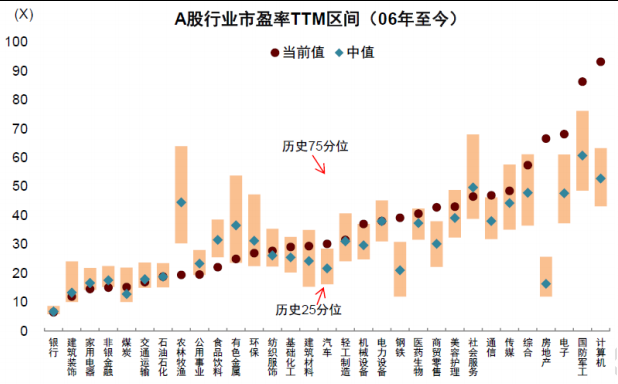

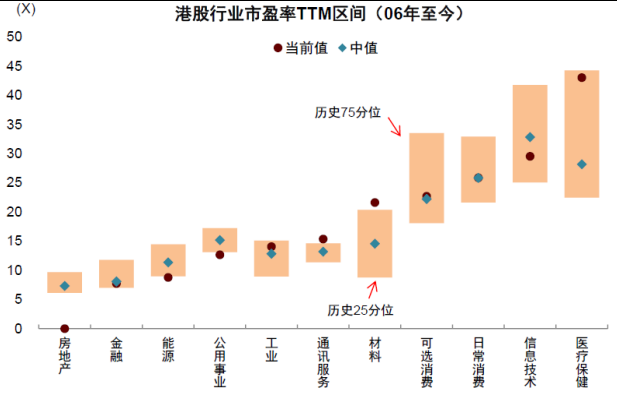

本轮降息以来,从市场涨跌幅来看,A 股通信、电子、计算机、传媒、有色金属涨幅居前,历史上美联储降息后涨幅较大的食品饮料、家用电器涨幅相对上证指数偏弱;港股耐用消费品、半导体、硬件设备、医药生物、消费者服务涨幅居前,历史上美联储降息后涨幅较大的环保、煤炭、建筑涨幅相对恒生指数偏弱。从估值角度来看,截至 9 月12 日(图表 7、图表 8),A 股方面,计算机、国防军工、电子、房地产、商贸零售、钢铁等板块 P/E TTM 已超过历史 75%分位且居于各行业前列,美联储降息后中期涨幅前十名的行业中,传媒、美容护理、基础化工估值尚未超过75%分位;港股方面,材料、通讯服务 P/E TTM 已超过历史 75%分位,美联储降息后中期涨幅较大的信息技术板块估值尚未超过 75%分位。

图表 5:本轮美联储降息 A 股行业涨幅

资料来源:Wind,中金公司研究部

图表 6:本轮美联储降息港股行业涨幅

资料来源:Wind,中金公司研究部

图表 7:A 股行业市盈率

资料来源:Wind,中金公司研究部

图表 8:港股行业市盈率

资料来源:Wind,中金公司研究部

美降息仅是市场影响因素之一,每轮行情具体表现可能有所差异。本轮降息以来,成长板块表现较为突出、与历史情况相似,同时有色金属受益于金价上行和国际贸易不确定性下稀土的战略地位;而部分上游周期性行业、消费行业则相对偏弱,反映了市场整体受流动性影响较大的同时,结构上与基本面亦有一定关联。当前国内经济仍面临部分结构性挑战,通胀持续承压、内需和地产有待回暖。科创等成长板块受较远期科技发展的预期支撑,与当前的经济基本面关联度相对较低,而周期性和消费行业的结构性优势可能有待市场形成更强的经济基本面预期。

后市如何配置?

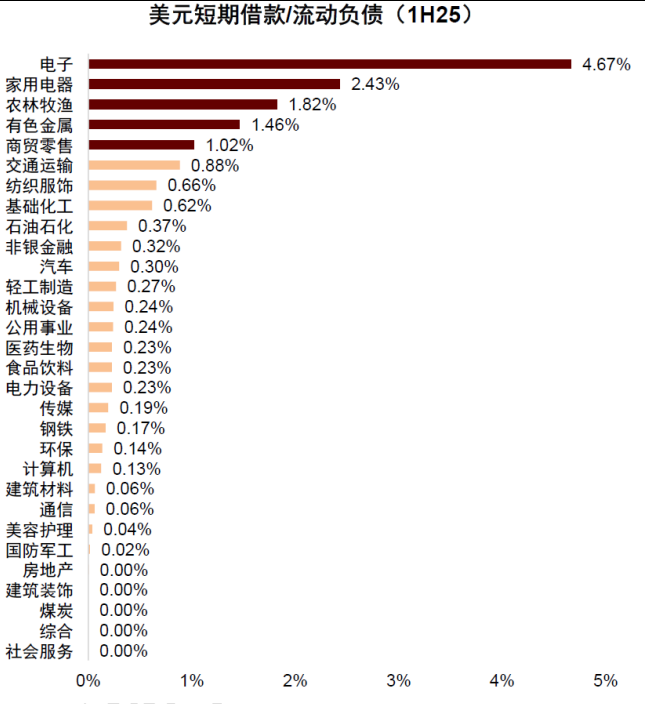

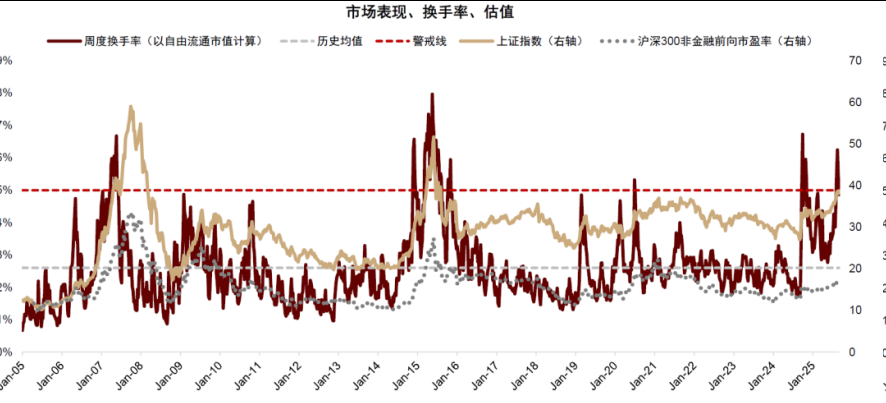

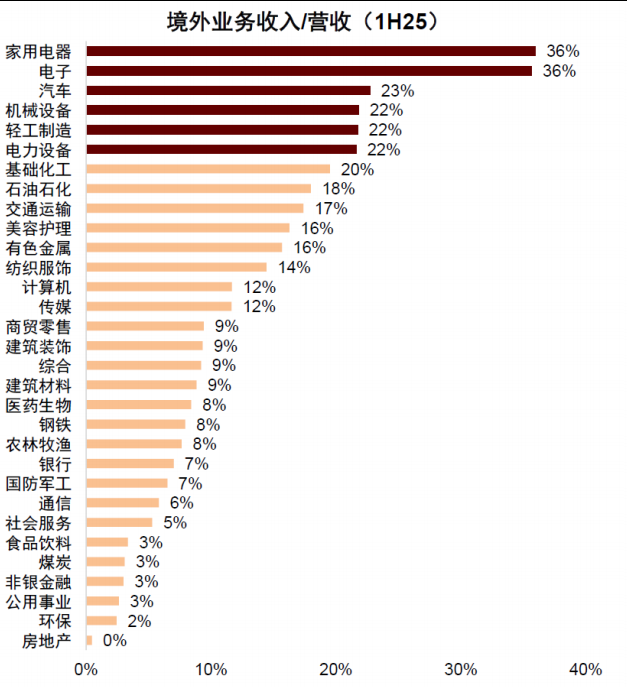

前期 A 股成交较快上涨时,阶段获利了结压力增加,指数短期面临的波动风险加大,历史经验显示 A 股每次换手率升至 5%以上,指数后期往往出现一定幅度的调整,但一般不影响中期趋势。近期市场经历一段时间的震荡调整,以自由流通市值计算的换手率回到 5%以下,我们认为去年 924 以来的 A 股上行趋势并未结束仍将延续。结合美重启降息与近期国内的流动性变化,以下相关领域值得关注:1)外资持仓占比较大的行业和企业,包括电子、电力设备等。2)持有美元借款较多的企业,有望受益于美元贬值。3)流动性预期角度,科创、赛道主题业绩具备中长期比较优势,关注具备产业逻辑相对扎实的行业,如通信设备、半导体、电子硬件、固态电池、创新药、机器人等。4)对非美经济体贸易增长且已布局海外产能的行业,受贸易不确定性和美元汇率影响较小,如白色家电、工程机械和电网设备等。5)资本市场回暖提振业绩表现,关注保险、券商。6)“反内卷”方面,关注光伏等行业。7)红利板块或存在分化,从优质现金流、波动率及分红确定性出发,关注电信、银行等。

图表 9:A 股市场周度换手率

资料来源:Wind,NBER,中金公司研究部

图表 10:境外收入占比较多的行业相对承压

资料来源:Wind,中金公司研究部

图表 11:美元借款相对较多的行业或受益