一、市场回顾

1、基础市场

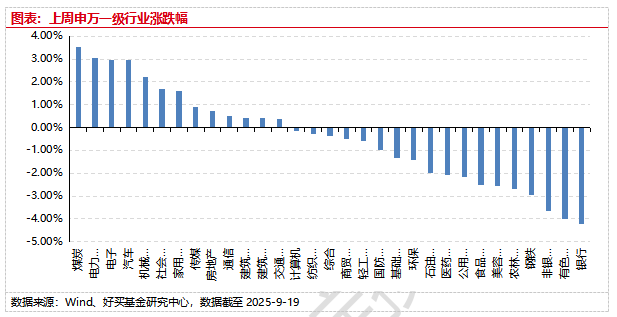

上周,沪深两市涨跌互现。截止收盘,上证综指收于3820.09点,跌50.51点,跌幅为1.30%;深成指收于13070.86点,涨146.73点,涨幅为1.14%;沪深300收于4501.92点,跌20.08点,跌幅为0.44%;创业板收于3091.00点,涨70.58点,涨幅为2.34%。31个申万一级行业中有13个行业上涨。其中,煤炭、电力设备、电子表现居前,涨跌幅分别为3.51%、3.07%、2.96%,非银金融、有色金属、银行表现居后,涨跌幅分别为-3.66%、-4.02%、-4.21%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.05%,标普500上涨1.22%;道琼斯欧洲50 上涨0.64%。亚太主要市场普遍上涨,其中,恒生指数上涨0.59%,日经225指数上涨0.62%。

2、基金市场

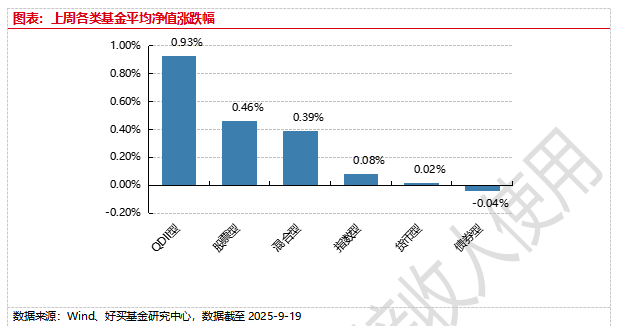

上周,国内权益基金普涨,其中QDII型基金平均上涨0.93%,股票型平均上涨0.46%。

上周,权益类基金表现较好的是国泰智能汽车A和诺安高端制造等;混合型基金表现较好的是金信稳健策略和金信行业优选等;QDII式基金表现较好的是华泰柏瑞南方东英恒生科技ETF和易方达恒生科技ETF等;指数型表现较好的是华宝中证智能电动汽车ETF和华夏中证动漫游戏ETF等;债券型表现较好的是万家双利和新华增怡A等;货币型表现较好的是广发理财30天A和南方理财60天A等。

二、近期焦点

1、美联储9月降息符合市场预期

美东时间9月17日(北京时间9月18日凌晨),美联储公布9月利率决议,宣布降息25bp,降幅符合市场预期,并且会议公布了最新的点阵图,点阵图中位数显示美联储预期年内还有2次降息,2026年降息幅度1次。

点评:

1)鲍威尔讲话强调就业与通胀间的平衡,未释放连续降息的信号,维持逐步调整的模式。鲍威尔一方面承认就业增速放缓、失业率已出现上升迹象,这削弱了对继续维持高利率的理由;另一方面又反复强调通胀仍“有点偏高”,并警惕由政策和外部因素(如关税等)带来的粘性通胀风险。整体来看,鲍威尔语气偏谨慎,承认下行风险但对通胀回落保持审慎,并未释放未来连续降息的信号,强调政策并非预设路径,保持“逐次会议,实时判断”的行为模式。

2)9月会议声明落实劳动力市场弱化、通胀有所上行的现实。通胀方面,委员会增加了通胀有所上升的表述。短期来看,美国就业市场放缓已成不争的事实,美联储不希望劳动力市场进一步恶化,尽管劳动力市场供需同步下降的“奇怪”平衡导致失业率并未快速上升。中长期来看,虽然目前美国进口商承担了大部分关税价格压力,但美国通胀已经抬头,且关税的价格冲击有可能在中期兑现,届时有可能将造成商品价格上行。9月《经济预测摘要》维持2025年PCE通胀和失业率预期不变,但下调了2026年失业率预期、上调了2026年PCE预期。另外,该摘要上调了2025年经济增长的预期,从1.4%上调至1.6%,主要是基于对科技AI领域投资快速增长和消费维持韧性的乐观态度。

(内容来源:Wind)

三、好买观点

1、股票型基金投资策略

本周市场持续呈现强结构分化,一方面,成长大幅领先价值,创业板和科创50的周涨幅分别为2.34%和1.84%,显著领先上证50、沪深300等指数。从行业上看,除了tmt表现继续强势外,大金融本周回落幅度较大,无论非银和银行均明显下挫。

技术上看,双创的动量效应仍然较强,目前斜率陡峭幅度超过了上一轮2020-2021年牛市,堪比2015年单边牛市。估值角度,创业板静态市盈率约43x,绝对值上看不低,水位上处于近5年/10年的50%/34%分位,相对意义上并不算昂贵。但TMT主要一级行业近5年以及近10年的PE/PB分位值均超过70%/80%,行业交易占比约全A的40%,位于历史偏顶部区间。总的来说,当前TMT拥挤度可能较高。

与双创的强势对应的则是大金融的疲弱,尤其是银行板块从前期顶部下跌至年线附近,最大回撤约15%左右,比如工商银行从2023年3月以来首次跌破半年线水位。整体来看,H股的银行板块略微更好。

展望未来,在低利率,经济底部有所预期的情况下,市场大概率沿着多头趋势上行。从配置上,强景气赛道保持标配,另一方面,通过布局有较强选股能力的主动基金经理积极挖掘低估机会。

2、债券型基金投资策略

本周债市行情表现先扬后抑,10年期国债活跃券收益率在1.8附近震荡。尽管公布的多项8月份实体经济数据均低于预期,基本面对债市有所支撑,但由于税期临近,资金面边际收敛,加上周五30年期国债一级发行利率偏高,市场情绪较弱,债市整体延续震荡。

根据国家统计局发布数据,1-8月城镇固定资产投资完成额累计同比增速下降1.1个百分点至0.5%,基建和制造业投资增速进一步放缓,房地产开发投资跌幅也继续扩大;8月社会消费品零售总额同比从7月的3.7%放缓至3.4%;规模以上工业企业增加值同比增速也从上月的5.7%下降至5.2%。以上实体经济指标8月同比增速均低于预期,表明在国内总需求偏弱,反内卷政策市场化推进以及出口放缓等多重因素共振下,8月经济活动数据有所走弱。

近期“反内卷”预期和“股债翘翘板”效应对债市的压制有所减弱,尽管货币政策宽松、财政支出力度加大,消费和地产政策持续发力稳定内需,但经济数据显示当前经济基本面仍然羸弱,社会有效需求不足的局面仍未改变,因此利率不具备持续向上的条件,债券收益率进一步上行空间预计有限,但当前市场情绪较弱,短期内债市行情走势或仍偏震荡。

3、QDII基金投资策略

港股近期开始走强,明显领先沪深300等A股主要大宽基表现,恒科上周的涨幅也超越了双创指数。一方面可能同近期个别互联网龙头自研AI芯片超预期有关,另一方面,美联储降息对以美债利率为定价锚之一的香港股票资产也有利好。

目前恒科静态估值23x,近5年约30%左右分位,相较于A股的双创(62x左右静态估值)在估值上仍然有优势,外卖战和整车价格战目前的利空或已经被消化了相当一部分,而未来恒科中的优秀整车、互联网、半导体龙头企业有望在AI产业趋势中持续兑现价值,尤其是AI应用端比如汽车智能化的渗透率目前还有巨大空间。除了AI产业链外,港股创新药标的也是持续演绎的重要成长领域,但由于前期涨幅过大,目前还处于震荡消化中,未来也可以持续关注。

总的来说基于资产稀缺性、估值和联储降息下对分母端的长期利好,我们认为港股仍然值得长期配置。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。