一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3912.21点,涨46.98点,涨幅为1.22%;深成指收于13118.75点,涨223.65点,涨幅为1.73%;沪深300收于4606.29点,涨67.22点,涨幅为1.48%;创业板收于3025.87点,涨69.88点,涨幅为2.36%。两市成交20728.59亿元,较前一日交易量减少19.54%。大盘股强于小盘股。中证100上涨1.50%,中证500上涨1.38%。

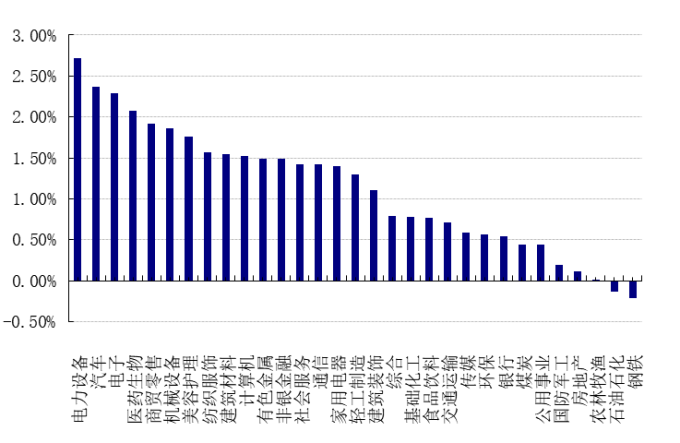

31个申万一级行业中有29个行业上涨。其中,电力设备、汽车、电子表现居前,涨跌幅分别为2.72%、2.37%、2.29%,农林牧渔、石油石化、钢铁表现居后,涨跌幅分别为0.01%、-0.14%、-0.21%。沪市有1798只个数上涨,占比77.33%,深市有2372只个数上涨,占比81.43%。非ST个股中,83只个股涨停,7只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2025/10/15

前日,中债银行间债券总净价指数下跌0.02个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.04%,标普500上涨0.40%;;纳斯达克指数上升0.66%;道琼斯欧洲50 上涨0.71%。亚太主要市场普遍上涨,其中,恒生指数上涨1.84%,日经225指数上涨1.76%,印度SENSEX30指数上升0.70%。

二、指数涨跌

数据来源:Wind 日期:2025/10/15

三、新闻

1、贸易战升温后债券并未成为避险工具

上个周末中美贸易战对抗升温,整个资本市场都担心权益市场是否会应声大跌,出现类似于今年4月7日的行情,如果出现类似行情,资金是否会重新进入债券市场进行避险。

图:10年期国债活跃券近10个交易日走势曲线

数据来源:Wind 数据时间2025.9.26-2025.10.15

从10年期国债活跃券25附息国债11的交易情况来看,节前收益率主要集中在1.80%点位附近波动。节后,9日长债收益率小幅降低,主要原因为节后资金面较为宽裕,同时市场交易量有所降低。

10日权益市场情绪不佳,尤其以双创板块跌幅较大,但是本日并没有形成过往的股债跷跷板效应,10年期国债收益率维持在1.78%附近,而且由于周五下午50年期超长特别国债续发,加权中标收益率为2.2977%,小幅高于前一日收盘收益率2.2975%。结果落地后,带动30年期国债收益率走势上行,与10年期国债收益率走势背离,所以全天来看形成了股债双杀的结果。

周五晚间,特朗普突然表示,美国将自11月1日起,对中国进口商品加征100%的新关税,中美贸易战情绪升温。10月11日为调休日,交易所休市,但是银行间市场仍然可以交易,可以看出10年期国债收益率快速下行,达到1.74%左右,市场避险情绪浓厚。

不过10月13日开盘之后,市场并未出现类似于今年4月7日的大跌,市场低开高走,风险偏好有所修复,于是10年期国债收益率开始重新上行,逐渐回吐因为中美贸易战升温而带来的利润;14日权益市场迎来调整,尤其在下午加速下行,带动10年期国债收益率重新下行,重新回到了1.75%点位附近;15日债券市场整体小幅波动,变化不大。

好买观点:

(1)“股债跷跷板”效应虽然仍在持续,但是债券市场有望走出独立行情。从6月以来,债券市场均出现了较为显著的“股债跷跷板”效应,也就是呈现权益市场表现影响债券市场走势的现象,部分债券投资机构形成了“看股做债”现象,也就意味着,债券市场的走势脱离了基本面走势情况。近期,“股债跷跷板”效应有所减退,债券市场可能会逐渐走出自己的独立行情,可能不再会过度受到权益市场每日走势的影响。

(2)债券市场的独立行情为回归基本面逻辑。3季度债券市场的波动是对过去过度交易的修正,长债利率在当前点位下,修正幅度已经接近中枢位置,未来央行如果没有进一步降准降息操作,那么预期10年期国债收益率可能将会围绕在1.75-1.85%区间范围内波动,尽管中美贸易战情绪有所升温,预计债券市场也不会出现类似于4月7号的行情;从另一方面来说,从经济总量数据看,经济仍然不支持债券收益率出现大幅的上行,以及权益指数大幅脱离经济基本面出现暴力上涨,所以债券市场预期会回归基本面逻辑,在中枢点位上下小幅震荡。

(3)债市可能出现结构性分化,利率方面,7-10 年利率债因为有大行持续性的买入力量,整体会较为平稳,30 年品种因为在过往形成了机构交易盘过度抱团行为,所以在利空因素影响下持续调整,收益率走势和10年期出现一定的背离。此外,信用债收益率逐渐平稳下行,利差温和收窄,9月信用调整之后是比较好的介入时机。

2、鲍威尔暗示将会进一步降息

10月14日,美联储主席鲍威尔在参加美国全国商业经济协会在费城举办的一场活动时发表演说,部分信息值得关注。

鲍威尔提到,“一些迹象已经开始显示,流动性状况正在逐渐收紧,包括回购利率普遍收紧,以及在特定日期出现更明显但暂时的流动性压力。”“我们自2020年以来的经验确实表明,我们可以在未来更灵活地使用资产负债表”。也就意味着美联储可能即将结束长期以来的量化紧缩政策。

鲍威尔表示,“现有证据”表明“裁员和招聘人数都保持在低位”,而“家庭对就业机会的看法和企业对招聘难度的看法继续呈下降趋势”,“就业的下行风险已经上升。”也就意味着,鲍威尔认为美国劳动力市场显示出进一步的困境迹象,这是关于10月美联储是否将进一步降息最强烈的暗示,10月美联储继续降息25个基点的概率大大增加。

鲍威尔讲话之后,根据CME美联储利率监测工具,目前市场已经普遍预期美联储10月降息板上钉钉,预计10月降息25基点的概率已经高达97.3%。

市场反应方面,受降息预期影响,美债收益率全线走低,2年期收益率跌至3.48%,创2022年9月以来新低;10年期收益率徘徊在4%关口上方,触及一个月低点;30年期收益率则跌至4.6%,创17个月新低。同时美元指数微跌约0.2%,失守99关键位。

好买观点:

自从9月美联储降息落地后,由于宽松预期已充分兑现,市场呈现利好出尽的特征,收益率小幅反弹,未来美债走势将高度依赖于美联储降息节奏。目前美联储降息节奏取决于多项因素,如果美联储低估通胀反弹压力,过早启动进一步降息,可能引发 "通胀 - 加息 - 衰退" 的恶性循环;反之,如果美联储关注通胀而忽视就业市场的急剧恶化,可能导致经济硬着陆。

此外,特朗普政府出于降低财务成本的要求,对于美联储独立做出降息操作的影响也可能影响外界对于美联储的独立性的认定,如果市场对于美联储独立性的认定有所下降,也会推高美债收益率的走势。

总体而言,尽管10月的降息预期有所强化,不过未来降息的节奏与幅度仍存在一定不确定性,建议仍可以采取“短/中等久期防守+长久期波段"的组合策略,关注3-7年期债券的配置。当前短端利率随政策宽松而逐步下行,对降息预期的定价较为充分,而长端利率受财政与期限溢价约束而保持韧性。短期来看,美债仍将波动震荡。中长期来看,在美国经济压力上升的背景下,美债仍具配置价值。