一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3916.23点,涨幅为0.10%;深成指收于13086.41点,跌幅为0.25%;沪深300收于4618.42点涨幅为0.26%;创业板收于3037.44点,涨幅为0.38%。两市成交19311.38亿元,较前一日交易量减少6.84%。大盘股强于小盘股。中证100上涨0.33%,中证500下跌0.86%。

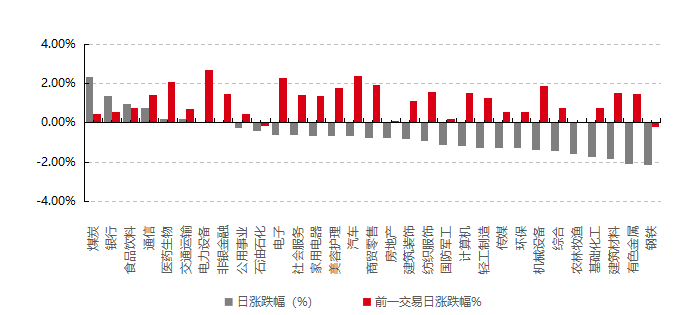

31个申万一级行业中有8个行业上涨。其中,煤炭、银行、食品饮料表现居前,涨跌幅分别为2.35%、1.35%、0.97%,建筑材料、有色金属、钢铁表现居后,涨跌幅分别为-1.86%、-2.06%、-2.14%。沪市有557只个数上涨,占比24.39%,深市有573只个数上涨,占比19.97%。非ST个股中,43只个股涨停,9只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2025/10/16

昨日,中债银行间债券总净价指数上涨0.04个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.65%,标普500下跌0.63%;道琼斯欧洲50上涨0.85%。亚太主要市场涨跌不一,其中,恒生指数下跌0.09%,日经225指数上涨1.27%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2025/10/16

三、新闻

1.期权市场下注更宽松预期,50bp箭在弦上?

期权市场交易员正押注美联储在年底前至少进行一次50个基点的大幅降息,这一预期比利率互换市场当前定价的两次25个基点降息更为激进。

12月SOFR期权的未平仓合约大幅飙升,这些期权在12月10日政策公布后两天到期,成为押注今年剩余两次会议的理想工具。这一看涨情绪也体现在现货市场,美国两年期国债收益率近期跌至年内低点3.5%附近。

数据来源:华尔街见闻,数据节点:2025/10/16

尽管美国政府长达数周的关门推迟了就业等关键数据发布,但市场预期一旦政府重新开放,大量经济数据将提供更多经济疲软证据,从而支持更多降息。

期权市场是观察交易员预期的重要窗口,近期迹象清晰地指向了对美联储采取更激进行动的押注。与12月SOFR挂钩的期权出现了明显的买盘,其未平仓合约——衡量交易员持有新增风险的指标——急剧上升。由于这些期权合约在12月10日美联储政策声明发布两天后到期,它们成为了押注年内剩余两次会议政策走向的理想工具。本周的交易延续了上周以来的趋势,交易员们买入了多种旨在对冲“鸽派情景”(例如50个基点降息)的期权结构。

具体交易流水显示,有资金买入了96.50/96.5625和96.50/96.625的看涨期权价差组合,周一还有买家购入了96.5625/96.75的看涨期权价差组合。这些交易流均指向了在10月或12月会议上进行50个基点降息的可能性。

要理解这些押注,首先需要了解SOFR。SOFR(Secured Overnight Financing Rate)即有担保隔夜融资利率,是反映机构以美国国债为抵押进行隔夜借款成本的关键利率。由于它基于每日万亿美元级别的真实交易,且有国债作为担保,其信用风险极低。SOFR期权,就是基于SOFR利率期货的金融衍生品。简单来说,交易员通过买卖SOFR期权,来押注未来短期利率的走向。利率期货的价格与利率本身走势相反,价格上涨意味着市场预期利率将下降。

因此,当交易员大举买入SOFR看涨期权时,他们实际上是在押注美联储将要降息。押注一系列高执行价的看涨期权,则意味着他们认为降息的幅度可能很大。

除了SOFR期权市场,其他多个市场指标也反映出投资者的鸽派倾向:根据摩根大通截至10月14日当周的客户调查,投资者持中性仓位的比例升至一个月高点,而空头仓位则下降了4个百分点,显示出市场做空利率(即押注加息)的意愿正在减弱。

在美国国债期权市场,用于对冲10年期美债期货价格上涨(即收益率下跌)的看涨期权,其相对于看跌期权的溢价已升至4月以来的最高水平。这表明,交易员愿意支付更高的成本来防范债券市场因降息预期而出现反弹的风险。先锋集团(Vanguard)的投资组合经理John Madziyire表示:“考虑到风险的平衡,你确实希望有一点偏向做多的倾向。“

点评:期权交易员的押注背后,是市场坚信流动性压力将迫使美联储不只停止紧缩,更要重启“放水”,一场流动性风暴正在酝酿。美联储已从“自动驾驶”的紧缩模式,切换至高度警惕的“手动驾驶”。未来几周,SOFR等关键利率的走势,将决定鲍威尔是只需轻踩刹车,还是必须猛打方向盘。

2.四季度权益市场有望迎更多增量资金

进入四季度,公募基金迎来年度“决战”。Wind数据显示,截至目前,10月份新成立基金总数达94只,新基金发行升温态势明显。

今年四季度,在宏观经济持续向好且流动性相对宽松的条件下,新基金发行的支撑性因素延续,有望为A股市场带来更多增量资金。

其一,政策支持力度加大,为新基金发行与资金入市保驾护航。近期,监管层多次释放积极信号,强调要“壮大长期投资力量”,推动公募基金行业高质量发展。一方面,新基金审批流程简化,发行效率提高,使得优质基金产品能够更快推向市场,满足投资者多元化需求;另一方面,一系列鼓励中长期资金入市的政策出台,如推动社保基金、养老保险基金、企业年金等加大A股配置比例,这不仅为新基金发行营造了良好的政策环境,更从源头为A股市场引入稳定的资金活水。

其二,A股市场吸引力持续提升,激发投资者热情。随着中国宏观经济持续回升向好,企业盈利改善,A股市场的投资价值日益凸显。从估值角度看,当前A股整体估值处于历史相对低位,与全球主要市场相比具备明显优势,具有较高的性价比。同时,市场结构性机会丰富,新能源、半导体、生物医药等新兴产业蓬勃发展,为投资者提供了众多优质投资标的。此外,A股市场国际化进程不断加快,外资持续流入,进一步提升了市场的活跃度和吸引力。

当前,投资者对A股市场的信心不断增强,不少投资者选择通过基金参与新兴行业、科技领域的投资,分享经济增长红利,从而推动新基金发行规模的进一步扩大。

其三,基金产品不断创新,满足投资者多样化需求。为适应市场变化,公募基金行业在产品创新方面持续发力,除股票型、债券型基金外,各类创新型基金产品层出不穷,如不断丰富的指数基金类别,从宽基ETF到行业主题ETF、策略ETF,涵盖了多个细分领域,为投资者提供了便捷、低成本的投资工具。同时,量化基金、FOF等也取得快速发展,通过运用先进的量化模型和资产配置策略,为投资者实现稳健收益提供了新的选择。综合来看,创新型基金产品不仅满足不同投资者风险偏好和投资目标的需求,也激发了新的资产配置需求,为A股市场带来更多增量资金。

点评:新基金发行作为权益市场资金流入的重要渠道,其规模、节奏和结构直接影响着权益市场的资金供给;权益市场的发展状况、投资回报预期也影响着新基金的发行。在宏观经济持续向好且流动性相对宽松的条件下,新基金发行的支撑性因素延续,有望为A股市场带来更多增量资金。