一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3916.33 点,涨 52.44 点,涨幅为 1.36%;深成指收于 13077.32 点,涨 264.11 点,涨幅为 2.06%;沪深 300 收于 4607.87 点,涨 69.65 点,涨幅为 1.53%;创业板收于 3083.72 点,涨 90.26 点,涨幅为 3.02%。两市成交 18738.94 亿元,较前一日交易量增加 7.84%。大盘股强于小盘股。中证 100 上涨 1.64%,中证 500 上涨 1.64%。

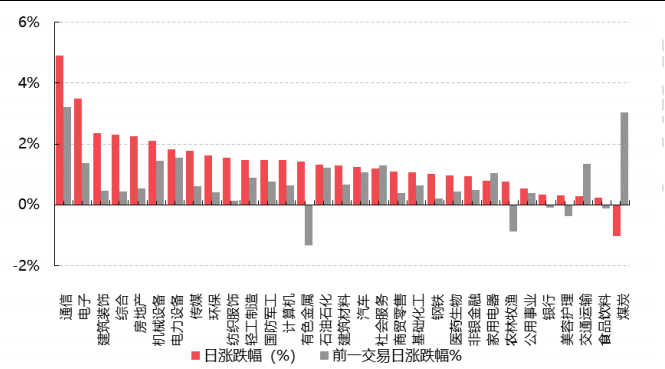

31 个申万一级行业中有 30 个行业上涨。其中,通信、电子、建筑装饰表现居前,涨跌幅分别为 4.90%、3.50%、2.36%,交通运输、食品饮料、煤炭表现居后,涨跌幅分别为 0.29%、0.23%、-1.02%。沪市有 1897 只个数上涨,占比 83.06%,深市有 2470 只个数上涨,占比 86.00%。非 ST 个股中,80 只个股涨停,5 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,3 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.02 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.47%,标普 500 上涨 0.00%,纳斯达克指数下跌 0.16%;道琼斯欧洲50下跌0.59%。亚太主要市场普遍上涨,其中,恒生指数上涨0.65%,日经225指数上涨0.27%。印度孟股市因排灯节休市。

▼申万一级行业涨跌幅

数据来源:Wind,好买基金研究中心;数据截至:2025/10/21

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据截至:2025/10/21

三、新闻

1. 存储行业可能迎来超级周期

自 2022 年 11 月 ChatGPT 诞生引发生成式人工智能热潮并推动全球竞相建设人工智能数据中心以来,存储芯片制造商就一直在将更多产能转向高带宽内存(HBM)芯片的生产。随着 AI 和高性能计算需求激增,HBM在 AI 服务器 GPU 中成为主流解决方案。

长鑫存储等中国公司在低端 DRAM 芯片上日益激烈的竞争,也促使控制全球 DRAM 芯片市场约 70%份额的韩国三星和 SK 海力士加速向高端芯片转型。这些厂商自 2025 年初起便陆续调整战略,逐步减少乃至计划在2025 年底至 2026 年初完全停止 DDR4 内存颗粒的生产,将产能全面转向利润更高、技术更先进的 DDR5、HBM 等产品。

摩根士丹利预计,包括谷歌母公司 Alphabet、亚马逊、Meta、微软和 CoreWeave 在内的科技巨头,今年将在人工智能基础设施上投入 4000 亿美元。而这场 AI 繁荣,又恰逢传统数据中心和个人电脑迎来新的更新换代周期。分析师指出,加上手机销量超预期,这共同加剧了非 HBM 内存芯片的供应紧张,并推高了其价格。目前,许多传统数据中心运营商正着手升级或更换 2017-2018 年上一轮繁荣期购置的服务器。6~8 个月前,DDR5 服务器内存市场还供过于求。但如今 DDR5 服务器模块均价已飙升至天价,这对美光、SK 海力士和三星而言无疑是重大利好。根据 Tech Insights 提供的数据,用于各种应用的 DRAM 现货价格在 4 月份同比仅上涨 4%之后,9 月份已较去年同期上涨了近两倍。本季度,DRAM 芯片的平均库存周期已降至仅八周,远低于去年同期的十周及 2023 年初的 31 周。

威刚董事长陈立白表示,当前DRAM、NAND闪存、SSD和机械硬盘四大存储类别全面缺货涨价的局面,在其三十余年的行业生涯中前所未见。他认为第四季度才是存储大多头的真正起点和严重缺货的开始,并预言明年产业荣景可期。

根据韩国 KB 证券研究主管 Jeff Kim 预计,若当前涨势持续,明年非 HBM 内存芯片的盈利能力甚至可能将超越 HBM。据其估算,三星 7-9 月期间标准 DRAM 业务运营利润率约为 40%,HBM 业务则达 60%。美光科技上月预测,2026 年 HBM 与非 HBM 业务均将保持健康的利润率。另一方面,存储芯片价格飙升可能给消费电子和服务器制造商带来额外成本压力。这些企业本就因美国提高关税和稀土短缺引发的潜在供应链中断而成本攀升。部分企业正将成本压力转嫁给消费者。例如英国个人电脑制造商 Raspberry Pi 本月早些时候就宣布涨价,称内存成本较一年前上涨约 120%。

非 HBM 芯片盈利能力的提升,也已推动内存芯片制造商股价今年持续上涨:年内迄今三星股价涨幅已超80%,SK 海力士和美光股价更是分别飙升 170%和 140%。受 DDR4 内存短缺影响,全球范围内许多内存制造商及内存模块公司股价过去一个月都大幅攀升。

点评:随着芯片制造商竞相投入于人工智能芯片的全球热潮,正导致智能手机、计算机和服务器中广泛使用的普通存储芯片供应趋紧,并引发了部分客户恐慌性采购,继而进一步推高了价格。随着普通存储芯片的供应已趋紧,全球存储芯片行业可能会迎来“超级周期”。

2. 香港 ETP 市场迎来强劲增长

2025 年,香港 ETP 市场呈现爆发式增长,截至 9 月底平均每日成交金额高达 378 亿港元,同比升 146%,是全球 ETP 成交额第三高的市场,超越了韩国和日本(ETP 指交易所买卖产品,包括交易所买卖基金(ETF)和杠杆及反向产品)。这一增长主要受两大因素推动:首先,科技类的交易所买卖基金(ETF)蔚为风潮,备受追捧,特别是旗舰恒生科技指数 ETP(包括杠杆及反向产品)贡献显著,带动 ETP 市场整体增长;第二,大量投资者透过港股通购买合资格 ETF,令 ETP 成交额节节上升。放眼全球,截至 2025 年 9 月底,香港 ETP 市场(包括 ETF 和杠杆及反向产品)的换手率高居全球榜首。香港 ETP 市场在 2023 年凭着 9.0 倍的流通比率位列全球第二,2024 年以 10.2 倍的水平跃居第一,如今更达到 14.7 倍历史最高水平。这种变化奠定香港 ETP 市场的全球领先地位。

2025 年 3 月,亚洲首批个股杠杆及反向产品上市,为投资者在亚洲交易时段买卖 NVIDIA、Tesla 及Coinbase 等国际股本证券提供策略投资工具。其后不久,全球首只韩股(三星电子)杠杆及反向产品亦于2025 年 5 月在香港上市,进一步拓展了亚洲杠杆及反向产品市场。

从市场反应可见,这些产品尤其受亚洲散户投资者青睐。这些产品为投资者提供在主要交易所上市的高流动性股票每日股价变动正向和反向两倍的投资机会,助其提高回报或对冲跌市风险,因而成为短线战术型投资和利用波幅投资的理想工具。截至 2025 年 9 月底,在港上市的所有杠杆及反向产品平均每日成交金额合计达36 亿港元,同比升 51%。

此外,随着投资者追求更高收益且风险可控的投资机会,备兑认购期权 ETF自 2024年2 月首次上市以来,也越来越受投资者欢迎。减息在即,在宏观环境不稳定的情况下,不少看重收益型产品的投资者都有意投资高股息及备兑认购期权 ETF。截至 2025 年 9 月底,在港上市的六只备兑认购期权 ETF 合计资产管理规模达 86 亿港元,同比增加超过 32 倍,年初至今的平均每日成交金额更跃升近 77 倍至 1.322 亿港元。

2025 年 10 月 13 日,在港上市的所有备兑认购期权 ETF 单日总成交金额首度突破十亿港元,反映了投资者在波动市况下越来越青睐此类以提升收益策略为主的产品。

点评:今年香港 ETF 市场的表现强劲,主要得益于其长期稳健的增长与持续发展。而市场活跃度的大幅提高也会进一步促进香港成为全球领先 ETF 市场。