市场回顾

基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于3950.31点,涨110.56点,涨幅为2.88%;深成指收于13289.18点,涨600.25点,涨幅为4.73%;沪深300收于4660.68点,涨146.45点,涨幅为3.24%;创业板收于3171.57点,涨236.20点,涨幅为8.05%。两市成交88974.74亿元。总体而言,大盘股强于小盘股。中证100上涨3.57%,中证500上涨3.46%。

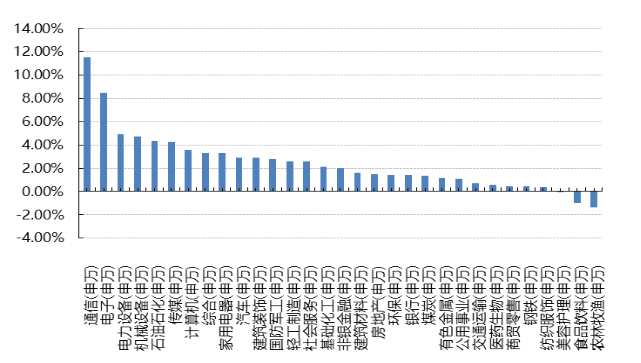

31个申万一级行业中有28个行业上涨。其中,通信(申万)、电子(申万)、电力设备(申万)表现居前,涨跌幅分别为11.55%、8.49%、4.90%,美容护理(申万)、食品饮料(申万)、农林牧渔(申万)表现居后,涨跌幅分别为-0.09%、-0.95%、-1.36%。

上周,中债银行间债券总净价指数下跌0.02个百分点。

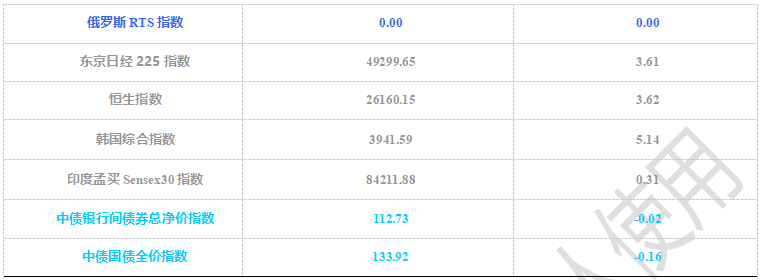

上周,欧美主要市场普遍上涨,其中,道指上涨2.20%,标普500上涨1.92%;道琼斯欧洲50 上涨0.88%。亚太主要市场普遍上涨,其中,恒生指数上涨3.62%,日经225指数上涨3.61%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2025/10/17-2025/10/25

图表:上周申万一级行业涨跌幅

数据来源:好买基金研究中心 时间:2025/10/17-2025/10/25

基金市场

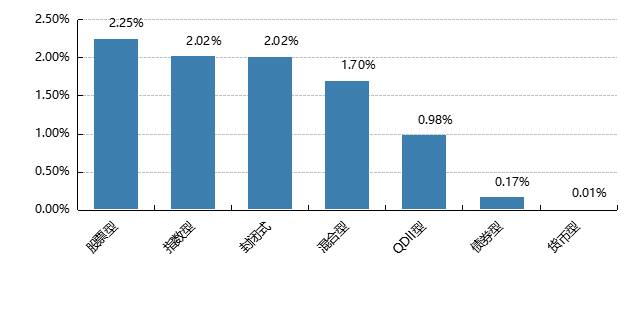

上周,国内基金涨跌不一,其中涨幅最大的是封闭式基金,涨幅为5.35%,涨幅最小的是货币型,涨幅为0.02%。

上周,权益类基金表现较好的是红土创新医疗保健和前海开源中药研究精选A等;混合型基金表现较好的是东吴国企改革A和汇安资产轮动等;封闭式基金表现较好的是博时招商蛇口产业园REIT和富国首创水务REIT等;QDII式基金表现较好的是华安法国CAC40ETF和易方达标普消费品人民币A等;指数型表现较好的是银华中证全指医药卫生增强和汇添富中证中药A等;债券型表现较好的是光大恒利纯债和诺安泰鑫一年A等;货币型表现较好的是广发理财7天A和兴银双月理财B等。

图表:上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心 时间:2025/10/17-2025/10/25

近期焦点

三季度GDP同比增长4.8%

三季度GDP同比增长4.8%,经济增速较二季度有所放缓,前三季度累计增长5.2%,实现全年5%左右增长目标的压力不大。

4.8%GDP增速的背后,经济“冷热不均”的现象仍较明显:一方面,生产端显著强于预期,高技术制造业表现亮眼,而消费与投资等需求端指标整体偏弱,社零增速连续4个月放缓,固定资产投资累计同比转负。另一方面,外需仍维持韧性,9月出口同比增长8.3%,创下近6个月最高,高新技术产品、机电产品出口维持高位,但内需部门整体放缓,尤其是投资增速整体下滑。

面对"冷热不均"的经济格局,宏观政策针对“冷”的部分已经开始积极应对:新型政策性金融工具规模共5000亿元,全部用于补充项目资本金,中央财政从地方政府债务结存限额中安排5000亿元下达地方,规模较上年增加1000亿元。

两项政策直接针对固定资产投资,特别是基建投资,推动资金及时落地形成实物工作量,将政策红利转化为实际投资,从高频数据可以看到石油沥青装置开工率维持高位,预计四季度基建投资增速有望边际改善,进而对四季度整体投资形成一定支撑。

李成钢:中美双方就有关议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识

中国商务部国际贸易谈判代表兼副部长李成钢26日说,双方的讨论包括众多的议题,比如双方各有关注的出口管制议题,对等关税进一步延长暂停期问题,芬太尼关税和芬太尼禁毒合作问题,进一步扩大贸易问题,美方301船舶收费相关措施问题等等,中美双方就此进行了建设性的探讨,美方表达立场是强硬的,中方维护利益是坚定的。经过一天多的非常紧张的讨论,中美双方就上述这些议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识。下一步各自将会履行内部报批程序。

四中全会胜利召开

中国共产党第二十届中央委员会第四次全体会议,于2025年10月20日至23日在北京举行。全会听取和讨论了习近平受中央政治局委托所作的工作报告,审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。习近平就《建议(讨论稿)》向全会作了说明。

“十五五”时期的重要地位。公报指出,“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期,在基本实现社会主义现代化进程中具有承前启后的重要地位。一方面,“十五五”时期我国发展环境面临深刻复杂变化,不确定难预料因素增多。另一方面,“十五五”时期我国仍处于战略机遇期,我国长期向好的支撑条件和基本趋势。因此,“十五五”时期完全有条件开创中国式现代建设新局面。

“十五五”时期有7个主要目标,即:高质量发展取得显著成效,科技自立自强水平大幅提高,进一步全面深化改革取得新突破,社会文明程度明显提升,人民生活品质不断提高,美丽中国建设取得新的重大进展,国家安全屏障更加巩固。“十五五”的主要目标更加关注发展质量、科技等中国式现代化指标,以当前的GDP增速水平,2035年实现人均国内生产总值达到中等发达国家水平的可能性较高。

“十五五”共有12项重大部署,涉及产业发展、科技进步、扩大内需、经济体制、对外开放、三农建设、区域协调发展、文化建设、民生保障、绿色转型、国家安全体系以及军队建设。

上述重大部署中,在经济领域值得关注的重点是:一是发展经济的着力点放在实体经济上,这不仅是要构建以先进制造业为骨干的现代化产业体系,还要促进服务业优质高效发展,也离不开现代化基础设施体系的构建。对于金融业而言,就是要做好五篇大文章,进一步加大金融对实体经济的支持力度。

二是要利用新一轮科技革命的机遇,发展新质生产力,提高技术进步对实体经济增长的贡献率,缓解人口提前负增长和投资乘数下降对我国中长期潜在增速的拖累,以保证中国式现代化目标能够更加顺利的实现。

三是坚持扩大内需,供需实现良性互动,推动内循环形成正反馈循环,以新需求引领新供给,以新供给创造新需求。扩大内需关键是要大力提振消费,继续提高居民消费在GDP中的占比。

好买观点

股票型基金投资策略

市场修复显著,但交投偏弱:上周中美关系出现缓和,特朗普多次表态传达沟通意愿,新一轮经贸磋商正在进行,市场风险风险偏好出现修复,二十届四中全会公报发布,强调科技自立自强水平大幅提高,科技板块全周表现强势,上证指数,沪深300、创业板分别上涨1.43%、3.24%、8.05%,行业方面,通信、电子、电力设备领涨,美容护理、食品饮料及农林牧渔领跌。

短期经济数据依然较弱,但政策端更加重视:前三季度中国GDP同比增长5.2%,其中,一季度增长5.4%,二季度增长5.2%,三季度增长4.8%,经济基本面有所承压;《公报》显示,未来五年将会更加注重经济发展,二十大会议曾强调“坚持以经济建设为中心”,但此前的十九届五中全会公报、以及此后的二十届三中全会公报中并未提及“以经济建设为中心”,本次会议继续强调“坚持以经济建设为中心”,在具体各领域工作的部署上,“建设现代化产业体系”由此前第二的位置提至科技创新之前,对外开放方面,“扩大高水平对外开放”由第九位升至第五位,“加大保障和改善民生力度”也由第十位升至第九位,产业体系、出海、民生领域将会是重要抓手。

市场波动或将加大,风格会更加平衡:节后市场出现了剧烈波动,根本原因还是全球市场均完成了一轮显著的估值扩张,部分市场处于历史高位,均值突破两倍标准差,市场自身本就较为脆弱,波动加大在所难免。上周,一方面,成长板块出现了快速修复,另一方面,不少红利龙头表现强势(少数公司股价创了历史新高),市场开始出现自发平衡的迹象,成长和价值出现了阶段性难以比价的情景,两个风格各自均有约束的情形下,开始各自寻找角度。

债券型基金投资策略

上周债市行情走势震荡,尽管最新公布的三季度和9月份实体经济数据继续走弱,资金面也维持宽松,但在中美新一轮经贸博弈有所缓和和二十届四中全会召开的背景下,“股债跷跷板效应”较为明显,债市行情再度出现调整,利率债收益率整体上行,信用债收益率则小幅下行。

根据国家统计局最新发布的数据,今年前三季度GDP同比增长5.2%,三季度增长4.8%,较二季度放缓0.4个百分点,显示经济基本面增速放缓。9月份,社会消费品零售总额同比增速从上月的3.4%下降至3%,表明国庆中秋节假虽然出行数据超预期,但实际的消费金额和消费单价并无明显增长;1-9月城镇固定资产投资完成额同比下降0.5%,其中房地产投资增速同比下降13.9%,跌幅进一步扩大。当前,经济的温差主要表现为生产强于需求,实体经济数据显示国内经济边际走弱。

虽然10月以来债市有所企稳,但近期受到中美经贸博弈和股市行情的扰动,仍缺乏明确性的方向。当前经济数据显示基本面仍然羸弱,社会有效需求不足的局面仍未改变,对债市仍然构成支撑,债券收益率进一步上行空间预计比较有限。但由于市场情绪较弱,利率处于低位,债券收益率下行的空间也不大,短期内债市行情走势或仍偏震荡。

QDII基金投资策略

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。

美股:美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。然而,关税对美国通胀和企业基本面的影响仍未完全显现,本周特朗普签署行政令,自10月1日起对多类进口产品加征高额关税,包括橱柜、浴室洗手台及相关建材征收50%关税,对家具征收30%关税,对专利及品牌药品加征100%关税,而对欧盟和日本等已经达成协定的国家,遵守15%的关税上限,可以明显看到贸易保护主义,也看到美国政策的摇摆,加剧了全球贸易的不确定性;若四季度美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。在特朗普政府发布《AI行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。