一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3986.90点,跌29.43点,跌幅为0.73%;深成指收于13532.13点,跌159.26点,跌幅为1.16%;沪深300收于4709.91点,跌37.93点,跌幅为0.80%;创业板收于3263.02点,跌61.25点,跌幅为1.84%。全A成交24642.94亿元,较前一日交易量增加4.57%。大盘股强于小盘股。中证100下跌0.57%,中证2000下跌1.51%。

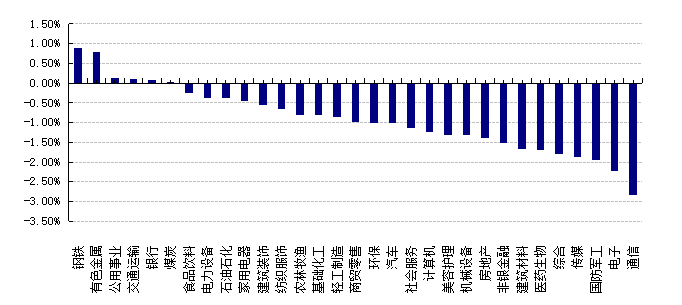

31个申万一级行业中有6个行业上涨。其中,钢铁、有色金属、公用事业表现居前,涨跌幅分别为0.90%、0.79%、0.13%,国防军工、电子、通信表现居后,涨跌幅分别为-1.95%、-2.23%、-2.83%。沪市有568只个数上涨,占比25.41%,深市有587只个数上涨,占比20.14%。非ST个股中,62只个股涨停,13只个股跌停。股指期货主力合约3个合约均下跌,其中,3只期指好于现货指数。

数据来源:Wind 日期:2025/10/30

昨日,欧美主要市场普遍下跌,其中,道指下跌0.23%,标普500下跌0.99%;道琼斯欧洲50下跌0.06%。亚太主要市场涨跌不一,其中,恒生指数下跌0.24%,日经225指数上涨0.04%。

二、指数涨跌

数据来源:Wind 日期:2025/10/30

三、新闻

1. 中美经贸磋商成果共识公布

10月30日,商务部新闻发言人就中美吉隆坡经贸磋商联合安排答记者问。

问:据了解,中美双方在吉隆坡经贸磋商就解决各自关切的经贸问题达成联合安排。请问商务部能否介绍吉隆坡经贸磋商共识更多情况?

答:中美两国元首刚刚在韩国釜山举行会晤,深入讨论了中美经贸关系等议题,同意加强经贸等领域合作。中方愿与美方一道,共同维护好、落实好两国元首会晤重要共识。

中美经贸团队通过吉隆坡磋商,达成的成果共识主要有以下几方面:

一、美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措施。双方同意继续延长部分关税排除措施。

二、美方将暂停实施其9月29日公布的出口管制50%穿透性规则一年。中方将暂停实施10月9日公布的相关出口管制等措施一年,并将研究细化具体方案。

三、美方将暂停实施其对华海事、物流和造船业301调查措施一年。美方暂停实施相关措施后,中方也将相应暂停实施针对美方的反制措施一年。

此外,双方还就芬太尼禁毒合作、扩大农产品贸易、相关企业个案处理等问题达成共识。双方进一步确认了马德里经贸磋商成果,美方在投资等领域作出积极承诺,中方将与美方妥善解决TikTok相关问题。

中美吉隆坡经贸磋商取得积极成果,充分证明双方秉持平等、尊重和互惠的精神,通过开展对话与合作,能找到解决问题的办法。经贸磋商成果来之不易,中方期待与美方共同做好落实工作,为中美经贸合作与世界经济注入更多确定性和稳定性。

点评:

基调积极,体现“止跌企稳”信号?:本次磋商成果的公布,紧随中美元首在釜山的会晤,表明双方最高层有强烈的意愿为双边关系“安装护栏”,防止经贸摩擦进一步升级甚至失控。共识内容具体、务实,直接回应了双方企业的一些核心关切,释放了积极的合作信号。

??“暂停”而非“取消”,战术性缓和?:关键词是“暂停一年”。无论是美方的“芬太尼关税”、“穿透性规则”、“301调查”,还是中方的反制措施,都是暂时搁置,而非永久废除。这反映出:

?对双方而言都是一个“缓冲期”??:为企业和市场提供了宝贵的确定性和稳定预期。

?为后续谈判留有余地和筹码?:一年的窗口期既是合作期,也是考验期。如果期间出现新的分歧,这些被暂停的措施可能被重新激活。

?成果具有明显的“对等”与“互利”色彩?:协议不是单方面的让步,而是典型的“行动对行动”模式。

?美方核心关切得到回应?:中方在芬太尼禁毒合作(涉及美国阿片类药物危机)、农产品贸易、TikTok个案处理上作出了承诺。

?中方核心关切得到回应?:美方取消了部分针对性关税,暂停了极具争议的“50%穿透性规则”(该规则极大地限制了全球供应链对中国的依赖),并暂缓了对中国海事、物流和造船业的新一轮调查。

?中国展现了更成熟的谈判姿态和战略定力?:从“达成联合安排”的表述到具体条款,可以看出中方在谈判中更加主动和稳健。特别是在美方大选年背景下,中方能够推动达成这一协议,既避免了被卷入美国国内政治漩涡,又为自身经济发展赢得了外部空间,体现了“争取合作、管控分歧”的外交智慧。

结来说,此次中美吉隆坡经贸磋商成果是一次及时且重要的“战术性停火”。它短期内将为两国乃至全球经济带来喘息之机,提振市场信心。中长期看,它标志着中美关系进入了边竞争边对话、边博弈边合作的新阶段。然而,未来的道路依然充满不确定性,此次共识的稳固性将持续受到地缘政治和美国国内政治的严峻考验。对中国而言,这是一次成功的外交和经贸努力,但维护和发展中美关系的挑战依然长期存在。

2. 美联储降息25BP,当下和未来分歧均加大

北京时间10月30日凌晨,美联储宣布降息25个基点,将联邦基金利率下调至3.75%-4.00%,符合预期。美联储宣布将于12月1日起停止缩表,届时,到期的机构债务将被再投资于国库券。

美联储声明继续沿用此前对劳动力市场的描述,称“就业增长已放缓,失业率有所上升,但截至8月仍处于低位”。声明补充称,“近期指标与上述变化一致”,“就业面临的下行风险在近几个月有所上升”。

美联储表示,现有指标表明经济活动以温和速度扩张,重申通胀自年初以来有所上升,目前仍处在相对高位。

本次美联储利率决议遭遇“鹰鸽双飞”的罕见局面:理事斯蒂芬·米兰连续第二次会议主张更激进的降息幅度,认为应一次性降息50个基点而非实际落地的25个基点;与此同时,堪萨斯城联储主席施密德则站在鹰派立场反对任何降息举措,主张维持利率不变。这种出现双向异议的会议上次出现在2019年9月,反映出美联储内部对经济前景的判断正出现显著分化。

交易员下调对美联储12月降息的押注,目前预计降息概率为71%,低于此前的90%。

点评:

美联储如期降息25BP,但对本次降息美联储内部分歧较大。在本次议息会议前,美国联邦基金利率期货市场反映的降息预期达到99.9%,基本板上钉钉,所以本次降息25BP完全符合预期,但是美联储内部存在较大分歧,以10:2通过利率决议,其中美联储理事施密特持异议,主张维持利率不变,美联储理事米兰持异议,主张降息50BP。美联储内部观点的波动性扩大。

鲍威尔对于未来降息路径释放了更大的不确定性预期,未来货币政策路径分歧加大。鲍威尔提及本次会议对如何推进货币政策存在严重分歧,12月降息远未板上钉钉。在政府停摆期间,不太可能对经济有细致的了解,“在雾中驾驶需要放慢速度”,停摆期间数据匮乏可能会让美联储放缓政策调整的步伐。鲍威尔讲话后,整体对于12月的降息预期开始出现更大的分化。短期鲍威尔的发言扰动降息预期,但就业压力下,预计年内降息大概率持续。从2025年8月底杰克逊·霍尔会议上美联储转鸽以来,美联储已经实施了50BP的降息,其逻辑基础是就业下行压力大于通胀上行压力,但是当前这一局面并未扭转,数据已经显示通胀上行压力不及预期,但政府停摆导致非农就业数据缺失,从而产生数据“迷雾”,一定程度上增加了政策路径的不确定性。但是我们认为,美国就业市场由于驱逐移民、人工智能替代等,导致了长期的结构性转变,例如长期失业人数占失业总人数比例的上升、移民在劳动力市场的占比下降、以及由于低收入者退出市场后导致的平均工资企稳等现象,其反映就业市场以及就业对经济的驱动下滑短期内难以平抑。此外,美国政府停摆已经近1个月,历史上,美国政府停摆最长时间是35天,而当前距离下一次议息会议12月10日,还有40天左右,期间可能有新的就业等数据发布。

总体来看,美国政府停摆带来的数据发布“迷雾”,叠加经济和通胀走向的现实“迷雾”,共同构成了美联储货币政策路径的分歧之源,本次议息会议和未来降息的分歧均在加大,会议之后,12月份降息的预期相较会前有所下调。