一、行情回顾

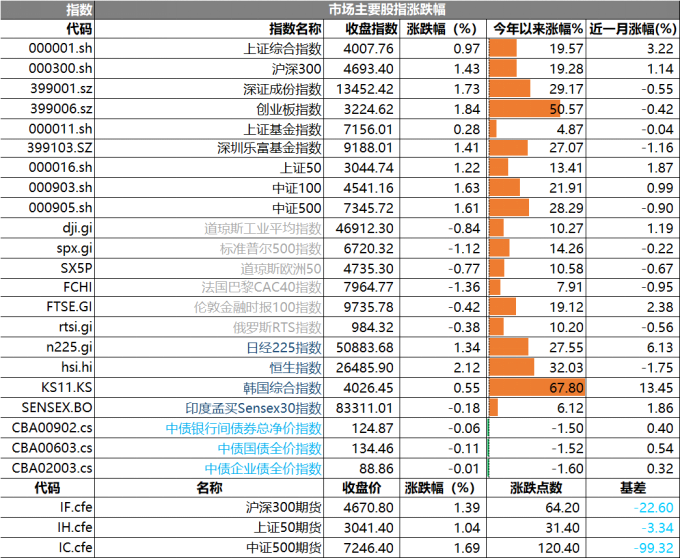

昨日,沪深两市双双收涨。截止收盘,上证综指收于4007.76点,涨幅为0.97%;深成指收于13452.42点,涨幅为1.73%;沪深300收于4693.40点,涨幅为1.43%;创业板收于3224.62点,涨幅为1.84%。两市成交20552.48亿元,较前一日交易量增加9.77%。大盘股强于小盘股。中证100上涨1.63%,中证500上涨1.61%。

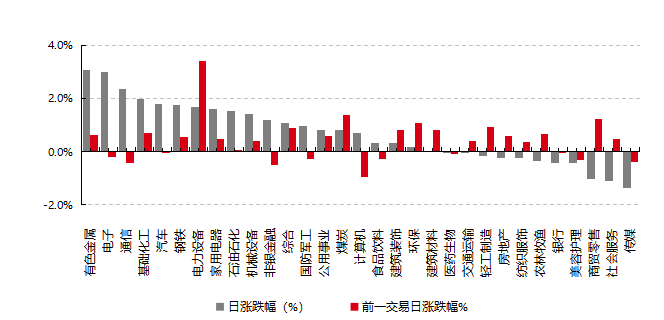

31个申万一级行业中有20个行业上涨。其中, 有色金属、电子、通信表现居前,涨跌幅分别为3.05%、3.00%、2.37%,商贸零售、社会服务、传媒表现居后,涨跌幅分别为-1.04%、-1.10%、-1.35%。沪市有1335只个数上涨,占比58.42%,深市有1489只个数上涨,占比51.79%。非ST个股中,65只个股涨停,15只个股跌停。股指期货主力合约均上涨,其中,1只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2025/11/6

昨日,中债银行间债券总净价指数下跌0.06个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.84%,标普500下跌1.12%;道琼斯欧洲50下跌0.77%。亚太主要市场普遍上涨,其中,恒生指数上涨2.12%,日经225指数上涨1.34%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2025/11/6

三、新闻

1.达利欧:美国“大债务周期”已进入最危险阶段!

当地时间周三,达利欧在领英上发表文章指出,当前美联储的宽松政策正值资产估值高企、经济相对强劲之际实施,结束QT是"stimulus into a bubble"(刺激一个已经泡沫化的市场)而非传统的"stimulus into a depression"(刺激陷入衰退的经济)。

美联储主席鲍威尔近日表示,随着银行体系和经济规模的扩大,美联储“将在适当时机重新增加储备”。在达利欧看来,这意味着QE正在回归——只不过被包装成一个“技术性操作”。

达利欧认为,美国“大债务周期”已进入最危险阶段,而市场不应忽视这一事实:当美债供应量大于需求量,美联储“印钞”购买债券,而财政部缩短出售债券的期限以弥补长期债券需求缺口时,这些都是典型的“大债务周期”的后期动态。

达利欧预期,在流动性充裕的环境下,长久期资产(如科技、AI股)和通胀对冲资产(如黄金)将受益,但这种"流动性泡沫"最终将面临风险积累和政策收紧的挑战。

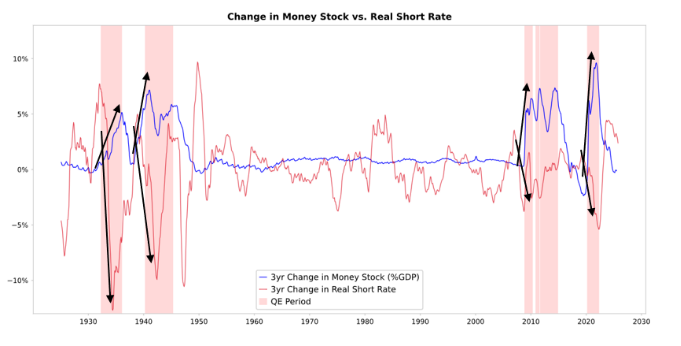

QE传导机制:相对价格驱动市场流向

达利欧详指出,所有金融流动和市场波动都由相对吸引力而非绝对吸引力驱动。投资者根据不同资产的相对预期总回报做出选择,预期总回报等于资产收益率加上价格变动。

以当前市场为例,黄金收益率为0%,10年期美债收益率约4%。如果预期黄金年度价格涨幅低于4%,投资者会偏好债券;反之则偏好黄金。考虑到通胀因素,央行增加货币和信贷供应会推高通胀预期,从而提升黄金相对债券的吸引力。

QE的实施通常会创造流动性并压低实际利率。如果流动性主要流入金融资产,将推高资产价格、降低实际收益率、扩大估值倍数、压缩风险利差,并推升黄金价格,形成"金融资产通胀"。这种效应会扩大财富持有者与非持有者之间的贫富差距。

数据来源:Bloomberg,数据区间:1930-2025

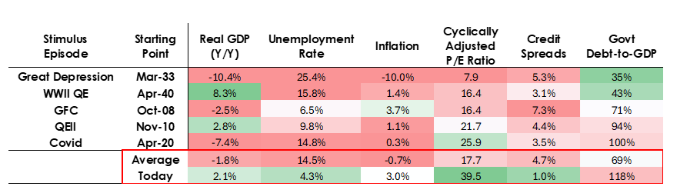

史无前例的“泡沫中刺激”

达利欧强调,当前美联储实施QE的环境与以往截然不同,这使得政策风险显著增加。历史上,QE通常在经济衰退或极度疲弱时部署,具有以下特征:资产估值下跌且估值合理、经济收缩、通胀低迷、债务和流动性问题严重且信贷利差较宽。

然而,当前情况完全相反。资产估值处于高位并持续上涨,标普500盈利收益率为4.4%,而10年期美债名义收益率为4%,实际收益率约1.8%,股权风险溢价仅约0.3%。经济相对强劲,过去一年实际增长率平均为2%,失业率仅4.3%。

数据来源:Bloomberg,数据时点:2025.10

通胀率略高于目标水平约3%,去全球化和关税成本对价格形成上行压力。信贷和流动性充裕,信贷利差接近历史低位。在这种环境下实施QE,构成了"stimulus into a bubble"。

政府债务货币化,重演1999年危机前夕的流动性狂潮?

达利欧认为,由于财政政策高度刺激——巨额债务存量和赤字通过大规模国债发行融资,QE实际上是在货币化政府债务而非单纯为私人部门提供流动性。如果(美联储的)资产负债表开始显著扩张,同时利率被下调,而财政赤字依然庞大,我们就会把这视为美联储与财政部之间典型的货币与财政互动,用以政府债务货币化。

这使得当前政策"看起来更危险,更具通胀性"。达利欧警告,短期看,市场或迎来类似1999年互联网泡沫破裂前夕或2010-2011年QE时期的“流动性狂欢(liquidity melt-up)”。

在达利欧看来,当前美国政策组合——财政赤字扩张、货币宽松重启、监管放松、AI繁荣——正在形成一种“以增长为赌注的超级宽松”局面。

虽然这类政策往往会在短期内制造资产繁荣,但它们往往也意味着:泡沫膨胀更快;通胀更难控制;风险积聚更深。而当政策被迫反转时,代价也将更大。

点评:QE将推低实际利率,通过压缩风险溢价增加流动性,推升市盈率倍数,特别有利于长久期资产(科技、AI、成长股)和通胀对冲资产如黄金,但一旦通胀风险重新觉醒,矿业、基础设施等有形资产公司可能跑赢纯长久期科技股。

2.险资系私募,又有新进展

据中国证券投资基金业协会披露,近日,由保险资管机构阳光资产100%控股的阳光恒益(青岛)私募基金管理有限公司完成备案登记。业内人士表示,私募基金完成备案登记后方可对外投资,此次进展,意味着阳光保险旗下私募证券基金有望启航。

今年9月,阳光恒益正式成立,注册资本为1000万元,注册地位于山东青岛。今年5月,阳光保险宣布设立阳光恒益,阳光恒益作为基金管理人,将发起设立阳光和远私募证券投资基金,预计总规模将达到200亿元,由阳光人寿全额认购,资金拟根据基金相关法律文件分期缴纳。今年7月,阳光恒益获批设立。

除了阳光恒益,已成立的险资系私募证券基金公司还包括中国人寿与新华保险旗下的国丰兴华、中国太保旗下的太保致远、中国平安旗下的恒毅持盈、泰康保险旗下的泰康稳行、中国人保旗下的人保启元惠众、中国太平旗下的太平(深圳)私募等。

目前,国丰兴华已经设立三期鸿鹄志远私募证券投资基金,太保致远已经设立太保致远1号私募证券投资基金,恒毅持盈已经设立恒毅优选私募证券投资基金,泰康稳行已经设立泰康稳行一期私募证券投资基金,人保启元惠众已经设立人保启元惠众1号私募证券投资基金,太平(深圳)私募已经设立太平卓远1号私募证券投资基金。上述私募证券投资基金均已处于运作状态。

险资系私募纷纷成立,旨在响应保险资金长期投资改革试点政策,为资本市场注入更多的长期资金,多只私募已明确锁定大盘蓝筹、高股息标的,通过长期持有策略优化资产负债匹配,勾勒出瞄准优质上市公司“长钱长投”的投资路径。

阳光保险此前公告显示,拟设立基金的投资范围包括权益类资产、固收资产和现金管理类工具,权益类资产将聚焦沪深300指数成分股、恒生港股通指数成分股、相关指数ETF和指数基金等。

泰康稳行相关负责人在解读投资思路时表示,以基本面分析为出发点,追求基金资产的中长期稳健增值,最终服务于经济高质量发展与资本市场稳健运行。具体包括:以高股息资产为基石,重点布局经营稳健、弱周期属性、分红稳定的板块;锚定产业升级红利,侧重围绕国家发展战略,重点布局高端制造、人工智能、生物医药等新质生产力领域,有效支持实体经济发展;逆周期战略买入,实现风险收益平衡,践行长期投资、价值投资理念。

“试点基金专注于长期权益投资,有助于拓展公司资金参与资本市场的广度和深度,实现与资本市场的良性互动、共同发展,充分发挥保险资金作为长期资金耐心资本的优势,有利于资本市场稳定长期健康发展;同时,有助于降低权益资产市值波动对公司净利润的影响,提升公司投资资本市场的能力。”阳光保险表示。

多家公司表示,长期股票投资试点基金将兼顾组合稳健性和收益目标制定合理的配置策略,在科学管理风险的前提下追求基金资产的中长期稳健增值。

点评:多家险资系私募证券基金公司完成备案登记,设立相关证券投资基金并投入运作。此类基金主要聚焦二级市场,是推动保险资金长期投资试点扩围的主力军,有助于发挥险资“长钱长投”优势,实现保险资金与资本市场的良性互动。