一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3931.05点,跌15.69点,跌幅为0.40%;深成指收于12980.82点,跌99.27点,跌幅为0.76%;沪深300收于4564.95点,跌23.34点,跌幅为0.51%;创业板收于3042.34点,跌34.50点,跌幅为1.12%。全A成交17226.35亿元,较前一日交易量减少10.76%。大盘股强于小盘股。中证100下跌0.69%,中证2000下跌0.83%。

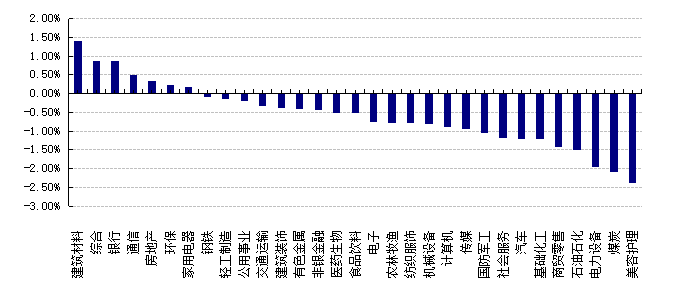

31个申万一级行业中有7个行业上涨。其中,建筑材料、综合、银行表现居前,涨跌幅分别为1.40%、0.87%、0.86%,电力设备、煤炭、美容护理表现居后,涨跌幅分别为-1.96%、-2.10%、-2.39%。沪市有562只个数上涨,占比25.12%,深市有823只个数上涨,占比28.24%。非ST个股中,49只个股涨停,25只个股跌停。股指期货主力合约3个合约均下跌,其中,2只期指好于现货指数。

数据来源:Wind 日期:2025/11/20

昨日,欧美主要市场涨跌不一,其中,道指下跌0.84%,标普500下跌1.56%;道琼斯欧洲50上涨0.46%。亚太主要市场普遍上涨,其中,恒生指数上涨0.02%,日经225指数上涨2.65%。

二、指数涨跌

数据来源:Wind 日期:2025/11/20

三、新闻

1. 中国主权债券屡受热捧

本周,财政部代表中央政府在卢森堡成功发行40亿欧元主权债券。此次发行吸引了全球投资者的踊跃认购,超过1000家机构参与,最终订单规模逾1000亿欧元,认购倍数25倍,创下中国欧元主权债券发行的历史纪录。两周前,财政部发行的40亿美元主权债券同样受到市场热捧,认购倍数近30倍,充分显示出中国主权债券空前强劲的全球投资需求。

从国际投资者类型分布看,央行、主权财富基金、银行保险等长期投资者占比高,本次欧元主权债券发行中,亚洲以外地区获配超过六成。机构类型和区域分布的多元化,都彰显出国际投资界对中国资产的安全性和财政稳健可持续性的认可,其背后反映的是对中国经济发展的信心。

点评:

1、今年以来,中国在海外发行主权债的规模明显扩张,目前已远超去年全年水平。海外发债提速的背后,既有全球央行降息带来宽松融资环境的支撑,更重要的是随着中资企业持续深耕“出海”,境外融资需求随之上升,我国在海外常态化发行多币种主权债券,可为中资企业境外融资提供定价基准的参考,有助于降低其融资成本与不确定性。二者之间协同的进一步深化,也有利于壮大中国资产在全球金融市场的影响力和吸引力。

2、中国资产不仅在海外金融市场大放异彩,在境内同样引得外资的持续流入。国家外汇局最新数据显示,10月证券投资结汇规模创下310亿美元的历史新高,当月证券投资项下结售汇顺差50亿美元。近期多家主流外资机构在展望明年市场表现时,纷纷看好中国的股市、汇市,外资流入趋势有望延续。可以预期,随着中国经济高质量发展的持续推进,以及金融业对外开放的稳步深化,中国资产在全球金融市场的影响力与配置权重将进一步提升。

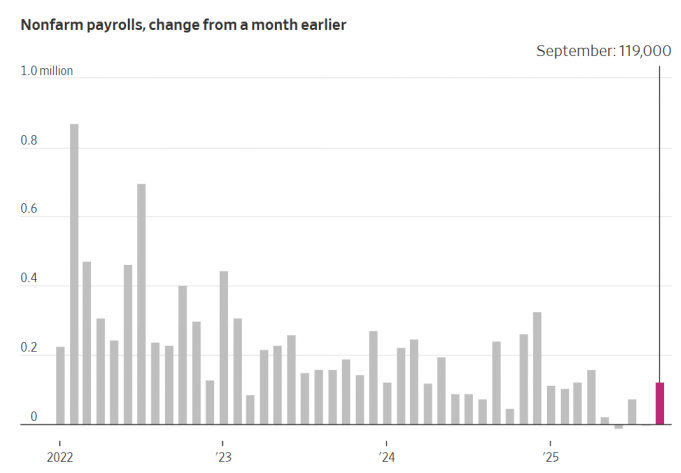

2. 美国9月非农数据姗姗来迟,如何影响美联储降息路径

受政府关门影响推迟近七周后,美国劳工部发布的报告显示,9月美国就业增长大大出乎预料。11月20日晚间,美国劳工部周四,经季节性调整后,9月非农就业人数增加11.9万人,是自4月以来最强劲的单月增幅。

这一增幅远高于经济学家此前预期的5万人的增量。

不过,8月非农就业人数被下修为减少4000人,7月的新增就业人数也小幅下修至7.2万人。这意味着7、8两个月合计就业人数较此前报告少了3.3万人。

来源:美国劳工部

失业率则由一项单独调查统计得出。9月失业率小幅升至4.4%,原因是近50万人重返或加入劳动力大军。经济学家此前预计失业率将维持在4.3%不变。

尽管报告发布时间大幅延后——原本定于10月3日发布——但这份9月就业数据仍为投资者和政策制定者提供了自政府关门前以来首份有关这一关键经济指标的官方读数。美联储在制定利率决策时,便高度依赖这一报告。

本轮创纪录的政府“关门”自10月1日开始,直到上周才结束,其间几乎暂停了华尔街和政策圈用以衡量经济健康状况的大部分官方经济数据发布。

政府方面也无法完全“补齐空白”。美国劳工部周三表示,将不会公布10月失业率,因为无法采集相应所需的数据。不过,该机构将在12月16日随11月非农就业报告一起公布一项单独调查得出的10月就业增减数据。

这意味着,美联储在12月9日—10日召开下次货币政策会议时,掌握的仍将是相对滞后的就业市场图景。劳工部尚未说明是否会发布10月消费者价格指数(CPI)报告,但白宫此前称,这一可能性不大。

美联储10月会议纪要显示,决策者在下月是否应进一步降息的问题上分歧加大。

会议纪要写道:“与会者在12月会议上何种政策决定最为适当的问题上,表达了明显不同的看法。”纪要还指出,“现有指标与劳动力市场继续逐步降温相一致,尚未出现急剧恶化的迹象”。

9月就业增长主要集中在医疗保健以及休闲和酒店业,制造业、交通运输与仓储业以及商业服务领域则出现下降。

这份“滞后”的报告,显示美国劳动力市场在进入年末前走势仍不均衡。此前的报告曾显示,在“少招工、少裁员”的环境下,就业扩张乏力。此后,一波裁员公告接踵而至,加剧了民众对自身就业安全的担忧。

周四公布的另一项数据显示,截至11月15日当周,美国首次申领失业救济人数降至三周低位。

利率互换市场继续显示,美联储12月降息的可能性不大。最新经济数据出炉后,交易员加大了对美联储降息的押注,但总体仍预计美联储将跳过12月降息。

克利夫兰联储主席贝丝·哈马克表示,为支撑劳动力市场而降低利率,可能会延长通胀高于目标的时期,并增加金融稳定风险。

她在周四为克利夫兰联储主办的一场会议准备的发言稿中指出,近期股市上涨和宽松的信贷环境,正在通过鼓励投资者加大风险敞口而推高隐患。

哈马克表示:“为了支持劳动力市场而降低利率,存在拉长这一轮高通胀时期的风险,同时也可能会鼓励金融市场的冒险行为。这意味着,一旦下一次经济下行到来,冲击的幅度可能会比原本更大,对整体经济的影响也会更严重。”

在近期官员言论显示决策层在下一步行动上分歧明显之后,投资者已下调对12月再度降息的预期。美联储10月会议纪要显示,许多官员倾向于在今年剩余时间内维持利率不变。不过,也有“数位与会者”表示,在美联储12月9—10日会议上再度下调借贷成本依然可能是合适的选择。

哈马克此前多次表示,她认为决策者应继续对通胀施加下行压力,将其带回央行2%的目标水平。她曾表示自己不支持10月那次降息,并认为目前也缺乏在12月进一步降息的理由。

点评:

1)9月非农“ 表面上 ”大超预期,新增就业11.9万人,远超预期的5.1万, 主要来自教育健康(5.9万人)和休闲酒店(4.7万人)等服务业的贡献; 劳动参与率也从62.3%抬升至62.4% 。但细看之后,几个信息使其强劲“大打折扣”:

9月环比大幅增加受8月低基数影响太大,如果看两月平均,8-9月月均新增就业仅5.75万人,很一般;

7月从7.9万人下修至7.2万人,下修0.7万;8月从2.2万人下修至-0.4万人,下修2.6万人;合计下修3.3万人;

失业率走高至4.4%。

所以,综合来看,这个数据充其量只能说明没8月那种净减少0.4万人得太过异常,但也绝难言强劲,更何况这已经是2个月前的数据。

因此,数据公布后,几个最敏感资产如美债利率、美元、黄金等都上下起伏,但却基本变化不大,充分体现市场的“纠结”和这个数据本身有限的增量信息。

2)考虑到现在距离下次开会只有不到20天,也没有其他增量数据和信息,所以美联储如果真的就暂停一次,也并不奇怪。但长期来看,美联储依然需要通过进一步降息来解决成本过高的问题。