一、行情回顾

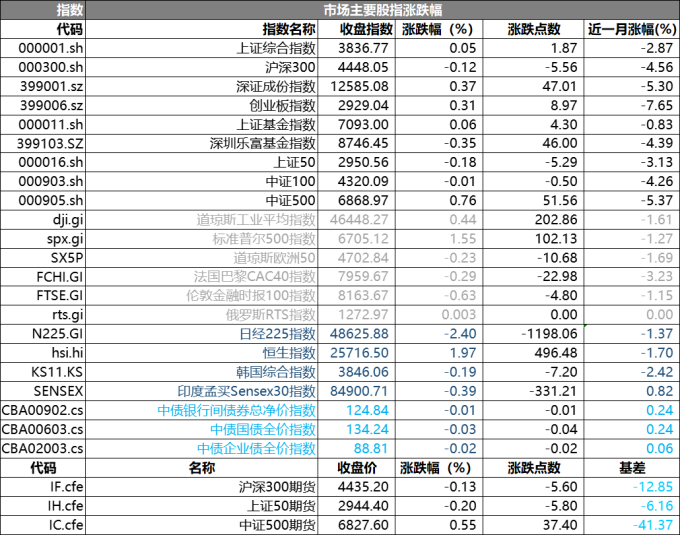

昨日,沪深两市双双收涨。截止收盘,上证综指收于3836.77点,涨1.87点,涨幅为0.05%;深成指收于12585.08点,涨47.01点,涨幅为0.37%;沪深300收于4448.05点,跌5.56点,跌幅为0.12%;创业板收于2929.04点,涨8.97点,涨幅为0.31%。两市成交17277.74亿元,较前一日交易量减少12.10%。小盘股强于大盘股。中证100下跌0.01%,中证500上涨0.76%。

数据来源:Wind,好买基金研究中心,日期2025/11/24

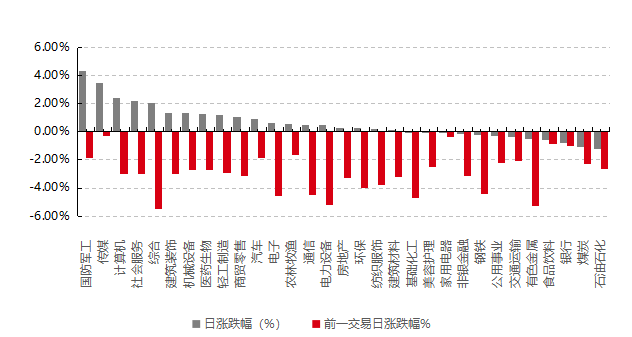

31个申万一级行业中有19个行业上涨。其中,国防军工、传媒、计算机表现居前,涨跌幅分别为4.31%、3.49%、2.41%,银行、煤炭、石油石化表现居后,涨跌幅分别为-0.79%、-1.09%、-1.21%。沪市有1685只个数上涨,占比73.52%,深市有2323只个数上涨,占比80.83%。非ST个股中,72只个股涨停,26只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.01个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.44%,标普500上涨1.55%,纳斯达克指数上涨2.69%;道琼斯欧洲50下跌0.23%。亚太主要市场涨跌不一,其中,恒生指数上涨1.97%,日经225指数下跌2.40%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2025/11/24

三、新闻

1、美联储降息预期反转:迷雾中的政策博弈

11 月 22 日,波士顿联储主席柯林斯 (投票委员) 公开反对 12 月降息,称 "已实施两次降息,政策立场适度偏紧,有助于控制通胀"同日,纽约联储主席威廉姆斯表态 "近期仍有降息空间",市场预期反弹,12 月降息概率升至 70% 以上。同时美国劳工部取消 10 月非农报告,11 月数据推迟至 12 月 16 日 (美联储 12 月 10 日会议后) 公布,导致决策依据不足。

好买点评:

(1)反转三大核心因素

目前造成美联储降息预期从10月中旬的90%以上到11月20日的31%再到11月21日的70%,多次反转的主要原因有以下三点:

A.通胀黏性:10 月 CPI 同比上涨 3.7%,高于预期的 3.5%,核心通胀仍处高位.鹰派官员担忧降息加剧通胀,主张 "higher for longer"

B.内部分裂:会议纪要显示多位官员明确表示 "2025 年内大概率无需再降息" ,投票结果 10:2 显示分歧,市场无所适从

C.数据缺失:劳工部取消 10 月非农报告,11 月数据推迟至 12 月 16 日 (会议后) 公布,鲍威尔形容为 "雾中驾车",决策依据不足

市场影响

剧烈的市场波动下也带来了结构性机会

A.股市:科技股波动最剧烈,纳指单日振幅达 4%;金融板块受益于利率稳定预期

B.债市:短期收益率随预期波动,10 年期美债收益率在 3.9%-4.2% 区间大幅震荡

C.美元:指数先跌后涨,全球资本流动不确定性增加,新兴市场货币承压

12 月最可能情景

由于经济放缓信号已现:10 月零售销售环比下滑 0.3%,制造业 PMI 回落至荣枯线附近。

同时美联储已停止缩表,释放政策转向信号且威廉姆斯作为 "三号人物" 的表态具有较强政策指引意义

我们认为12月最有可能迎来25 个基点降息,但声明将释放 "谨慎观望" 信号,为后续决策留足空间。

2. 广汽全固态电池产线:新能源汽车的质变时刻

广汽集团 11 月 22 日宣布国内首条车规级 60Ah 全固态电池量产线建成,进入小批量测试阶段。该产线年产能 5GWh,能量密度是传统锂电池 2 倍,可使电动车续航突破 1000 公里。预计 2026 年 Q1 实现批量供货,2027 年大规模量产。

好买点评:

改写全球新能源竞争格局的关键一步。

(1)战略上中国在全固态电池产业化领域已领先全球,比丰田 (计划 2027 年)、三星 SDI 等国际巨头提前实现量产。同时技术突破有望带动中国从 "锂电池跟随者" 转变为 "固态电池引领者。

(2)2026 年将迎来半固态放量与全固态上车的双重拐点,设备与材料环节率先受益。配置上短期(3-6 个月):重点布局设备板块,订单确定性强,业绩最先兑现。中期(6-12 个月):关注材料环节,尤其是解决固 - 固界面的关键材料供应商。长期(1-3 年):布局整车和电池企业,享受固态电池商业化后的毛利率提升和市场份额扩大。