一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3897.71 点,跌 16.29 点,跌幅为 0.42%;深成指收于 13056.70 点,跌 90.02 点,跌幅为 0.68%;沪深 300 收于 4554.33 点,跌 22.15 点,跌幅为 0.48%;创业板收于 3071.15 点,跌 21.35 点,跌幅为 0.69%。两市成交 15934.30 亿元,较前一日交易量减少 14.97%。大盘股强于小盘股。中证 100 下跌 0.54%,中证 500 下跌 0.87%。

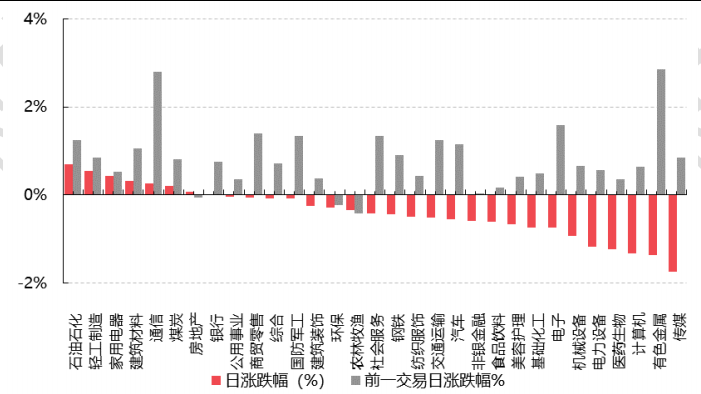

31 个申万一级行业中有 8 个行业上涨。其中,石油石化、轻工制造、家用电器表现居前,涨跌幅分别为 0.71%、0.55%、0.43%,计算机、有色金属、传媒表现居后,涨跌幅分别为-1.34%、-1.36%、-1.75%。沪市有681只个数上涨,占比29.70%,深市有827只个数上涨,占比 28.77%。非 ST 个股中,50 只个股涨停,4 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,3 只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌 0.06 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.39%,标普 500 上涨 0.25%,纳斯达克指数上涨 0.59%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨0.24%,日经225指数上涨0.00%,印度 Sensex30 指数下跌 0.59%。

▼申万一级行业涨跌幅

数据来源:Wind,好买基金研究中心;数据截至:2025/12/2

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据截至:2025/12/2

三、新闻

1. 证监会、沪深交易所等正在抓紧做好商业不动产 REITs 系列准备工作

证监会日前研究起草《中国证监会关于推出商业不动产投资信托基金试点的公告(征求意见稿)》,推动不动产投资信托基金(REITs)市场高质量发展,丰富资本市场投融资工具,支持构建房地产发展新模式,持续增强多层次资本市场服务实体经济质效。据了解,证监会、沪深交易所等正在抓紧做好商业不动产 REITs 系列准备工作,尽快印发系列制度规则,传导监管理念和监管要求,各单位也在同步开展技术系统调整,将会很快上线运行,预计商业不动产 REITs 很快就可以向证监会和沪深交易所提交申报材料。

在市场人士看来,商业不动产 REITs 的推出恰逢其时:为持有优质商业物业的房企和地方国资提供市场化融资和退出渠道,缓解流动性压力。长期来看,我国商业物业缺乏标准化退出渠道,万亿规模资产沉淀于房企及地方国资体系内。近年来,部分房企债务集中到期、现金流紧张,城投平台融资环境受阻、债务压力上升,流动性缺口进一步显现。通过 REITs 盘活存量资产、降低杠杆,可一定程度缓解压力、防范风险,并为构建房地产发展新模式提供支持。

据悉,监管部门将采取商业不动产 REITs 与基础设施 REITs 并行推进的发展策略。一方面,继续发挥基础设施 REITs 在盘活公共基础设施存量上的关键作用;另一方面,通过商业不动产 REITs 精准对接商业综合体、商业零售、写字楼、酒店等行业的商业不动产盘活需求,动态优化调整对涉房企业发行 REITs 的监管要求,为房地产健康发展提供有效的金融支持。

监管部门还将从建设 REITs 市场的高度,健全制度规则和配套政策体系,持续增强政策包容性和适应性,提升市场效率,促进形成投融资良性循环的市场生态。持续优化 REITs首发和扩募制度机制,持续推动 REITs发行范围扩容提质,支持 REITs 并购重组,做大做强“资产上市”平台,提高市场主体参与积极性和发行活力,更好发挥 REITs 功能,并大力推动中长期资金入市,维护市场稳定运行,建立良好市场生态。

点评:REITs审核流程可能产生边际变化,产品扩容进程有望加速。征求意见稿显示,本次公告由证监会单独发布,可能意味着商业不动产 REITs 的审核链条将有所简化。

2. 资金配置需求激增,11 月基金发行近千亿元

公募基金发行市场在 11 月迎来一轮“小阳春”。Wind 数据显示,截至 11 月 30 日,当月新成立公募基金总规模达 966.16 亿元,逼近千亿元大关,表明投资者认购热情高涨。全月共计新成立基金 136 只,发行市场呈现量价齐升的积极态势,凸显年末资金配置需求增加。

从单只产品发行规模来看,易方达基金旗下的易方达如意盈安 6 个月持有 A 以 58.48 亿元的发行规模位居榜首,长城基金的长城元利 A 以 52.51 亿元紧随其后。此外,发行规模超过 30 亿元的基金还包括易方达产业优选 A(31.62 亿元)、大摩中债 1-5 年政金债 A(31.10 亿元)和华西中债 1-5 年政策性金融债(30.03 亿元)。

11 月新基金发行的最大亮点在于权益类基金(股票型+混合型)依旧是市场的主力军。数据显示,股票型基金发行规模达 306.69 亿元,占总规模的 32.43%,无论是 69 只的发行数量还是超过 300 亿元的规模,均位居各类型基金之首,凸显出在当前市场环境下,投资者对于权益市场的信心与配置需求。紧随其后的是混合型基金,发行规模为 239.99 亿元,占比 25.38%。将股票型与混合型基金合并计算,权益类基金的总规模达到546.69 亿元,在本月总发行规模中占比高达 57.81%,扛起了发行的“半壁江山”。其中,偏股混合型基金如富国兴和 A(30 亿元)、鹏华启航量化选股(29.82 亿元)等产品募集规模较高;被动指数型基金覆盖了债券、红利低波动、行业主题等多个细分领域,如万家中证 800 红利低波动指数 A(17.23 亿元)和嘉实中证细分化工产业主题 ETF(9.26 亿元)。

另外,追求稳健收益的基金品类也保持了强劲的吸引力。债券型基金发行规模为 216.66 亿元,占比22.91%,成为发行市场的重要稳定器。而近年来备受关注的 FOF(基金中基金)同样表现不俗,发行规模为169.75 亿元,占比 17.95%,其“专业选基、分散风险”的特性持续获得投资者青睐。

点评:近千亿元的发行规模表明公募基金作为重要投资工具,持续吸引增量资金入市,有助于优化市场结构并为明年行情奠定基础。另外,公募基金发行放量也是市场信心逐步修复的重要信号。