一、市场回顾

1、基础市场

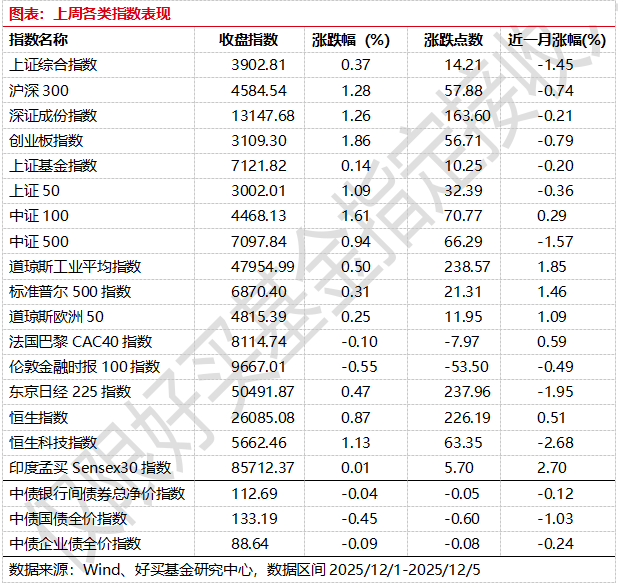

上周,沪深两市双双收涨。截止收盘,上证综指收于3902.81点,涨14.21点,涨幅为0.37%;深成指收于13147.68点,涨163.60点,涨幅为1.26%;沪深300收于4584.54点,涨57.88点,涨幅为1.28%;创业板收于3109.30点,涨56.71点,涨幅为1.86%。

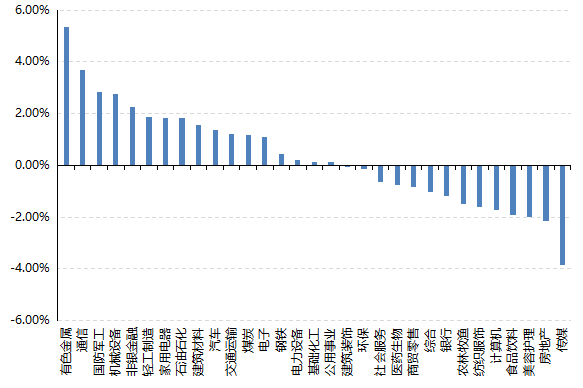

31个申万一级行业中有17个行业上涨。其中,有色金属、通信、国防军工表现居前,涨跌幅分别为5.35%、3.69%、2.82%,美容护理、房地产、传媒表现居后,涨跌幅分别为-2.00%、-2.15%、-3.86%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.50%,标普500上涨0.31%;道琼斯欧洲50 上涨0.25%。亚太主要市场普遍上涨,其中,恒生指数上涨0.87%,日经225指数上涨0.47%。

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-12-5

2、基金市场

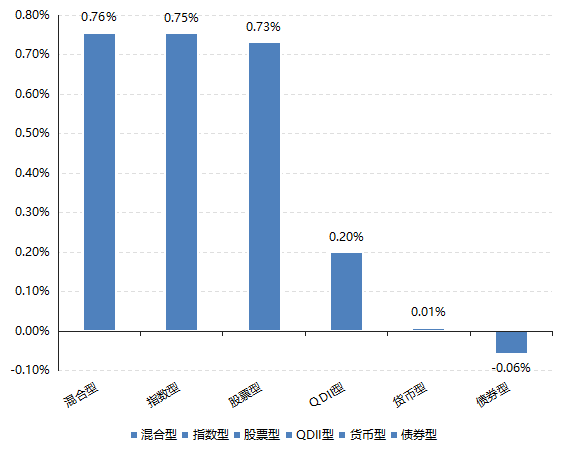

上周,国内权益基金普涨,其中混合型基金平均上涨0.76%,指数型和股票型基金平均上涨0.75%/0.73%。

上周,权益类基金表现较好的是嘉实资源精选A和宝盈国家安全战略沪港深等;混合型基金表现较好的是广发龙头优选和新华行业周期轮换等;QDII式基金表现较好的是天弘越南市场A和广发道琼斯美国石油A人民币等;指数型表现较好的是万家中证工业有色金属主题ETF和鹏华国证有色金属行业ETF等;债券型表现较好的是华商可转债A和宝盈融源可转债A等;货币型表现较好的是建信周盈安心理财B和大成月添利理财B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-12-5

二、近期焦点

吴清主席发表重要署名文章

在近日出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中,证监会主席吴清发表了题为《提高资本市场制度包容性、适应性》的署名文章。证监会主席吴清在解读中,详细阐述了未来的重点任务与行动逻辑。吴清在文章中明确了“十五五”时期提高资本市场制度包容性、适应性的六方面任务举措:一是积极发展股权、债券等直接融资;二是推动培育更多体现高质量发展要求的上市公司;三是营造更具吸引力的“长钱长投”制度环境;四是着力提升资本市场监管的科学性、有效性;五是稳步扩大资本市场高水平制度型开放;六是共同营造规范、包容、有活力的资本市场生态。

点评:

第一点启示是需要高度重视股东回报逻辑的强化与长线长投生态:

文章指出“督促和引导上市公司强化回报投资者的意识,更加积极开展现金分红、回购注销等。巩固深化常态化退市机制,畅通多元退出渠道”,“资本市场是人民群众分享实体经济发展成果的重要平台。新“国九条”落地实施以来,资本市场总体保持回稳向好势头,2024年实现投资者现金分红2.4万亿元”。实践中二级市场投资者处于信息劣势,回购/分红是实打实的收益分享方式,这也呼应了文章中提到的“健全投资和融资相协调的资本市场功能”。

文章又提出了“继续积极创造条件构建中长期资金“愿意来、留得住、发展得好”的市场环境,推动建立健全对各类中长期资金的长周期考核机制,提高投资A股规模和比例”,吴清主席在12月6号的中国证券业协会第八次会员大会致辞提到“当前我国居民资产中股票基金等资产合计占比约15%,大致相当于美国30年前水平”。目前相关方向已经有了一些明确举措,比如目前正在推进的公募机制改革等。

第二点启示是资本市场中新质生产力的地位可能进一步提高

任务举措的第一点就提到了“积极发展股权等直接融资”、“以深化科创板、创业板改革为抓手,积极发展多元股权融资”等,后面又提到“提升再融资机制灵活性、便利度,支持上市公司转型升级、做优做强,发展新质生产力”。可见代表先进技术的新质生产力方向企业未来可能在股权融资、并购、估值方面获得更大的支持力度。

三、好买观点

股票型基金投资策略

从交易量上看,全A的周交易量从10.31的11.63万亿后持续萎缩,近一周度交易量约8.48万亿,考虑到全A在短期依然处于相对较高位置上,因而可能市场处于新一轮蓄势阶段,短期的进取性有限,震荡将成为接下来一段时间的主旋律。

估值上看,全A当前PE_TTM 21.8x/PB 1.79x,分位值角度近5年分别为89%/70%,而近十年角度约86%/54%分位,以周期股的角度去看当前估值处于长期中等,短期偏高水平。而目前成长股的代表指数,创业板指静态估值39.8x,绝对值高企,但相对角度只能算中等,对应近5年/近10年的55%/38%水位。

科技仍然是当前市场主线之一,海外科技巨头在模型能力、硬件优化上依旧在你追我赶。国内的周期方面,有色等板块依旧保持比较强的价格结构。我们认为A股历来有2-3年一轮小周期的特点,因此虽然近期滞涨,但放眼明年市场大概率不会就此止步。根据近期市场特征,我们建议组合以成长为锚的同时短期适度重视组合的防御属性。

债券型基金投资策略

本周债券市场回调,30 年国债收益率显著抬高,创 10 月中旬以来新高。市场此前对“宽货币+稳增长”形成较强预期,关于央行降息态度的小作文和央行实际的公开市场操作均指向央行降息预期减弱,削弱了超长端持续降息的逻辑。整体收益率曲线趋于陡峭化,中短端的影响相对较小,信用利差表现分化,呈现短端结构性走扩的走势。

消息层面,公募基金销售新规开始实施的小作文对债券市场形成一定的打压,进一步加深了债券市场的恐慌情绪,销售新规整体对债券基金的赎回费调整可预期的导致公募债基的吸引力下降,基金的负债端被动大规模抛售恐形成市场扰动。

接近年末,短期内机构可能存在止盈需求,如果后续债券市场长端继续调整,容易形成踩踏,长端调整压力相对较大,同时短端利率则对降息没有过高的计价,整体回调风险相对较低,建议主要配置中短久期债券,等待市场调整后,再择机增持长久期债券。

QDII基金投资策略

恒科从高位6700点跌到目前5660点,高位回撤大概20%至年线左右,从一个小周期角度来看调整幅度已经不小,且估值上目前静态23.6x,处于近5年37%分位值,在主流成长股指数中来看算相对估值比较偏低的指数。之所以结构上比较疲弱,主要还是由于宏观以及部分行业价格战内卷导致指数层面的盈利修复偏弱,我们认为可能当前价格已计价了大部分担忧。

然而,尽管在景气和资金面上不占优,但恒科目前已经在年线附近弱势震荡,如果大A的基本面向上和美国调降利率的大方向不变,则恒科当前的估值和价格具有比较好的保护力度,长期对香港优秀成长股的看多方向不变。

此外与成长弱势截然相反的是香港高股息资产持续强势,价格基本站在20日线上,虽然AH溢价已经大幅收敛,但港股通高息投资等香港红利指数依然有5个多点的股息率,以目前国内的长债利率看依然有配置价值。