一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3873.32点,跌27.18点,跌幅为0.70%;深成指收于13147.39点,跌169.04点,跌幅为1.27%;沪深300收于4552.18点,跌39.64点,跌幅为0.86%;创业板收于3163.67点,跌45.33点,跌幅为1.41%。全A成交18852.76亿元,较前一日交易量减少8.11%。大盘股强于小盘股。中证100下跌0.79%,中证2000下跌1.70%。

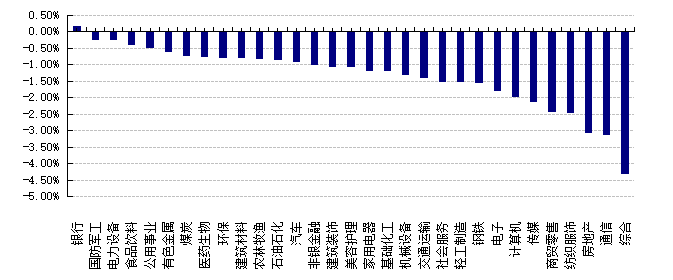

31个申万一级行业中有1个行业上涨。其中,银行、国防军工、电力设备表现居前,涨跌幅分别为0.17%、-0.24%、-0.25%,房地产、通信、综合表现居后,涨跌幅分别为-3.06%、-3.14%、-4.31%。沪市有368只个数上涨,占比16.43%,深市有369只个数上涨,占比12.65%。非ST个股中,38只个股涨停,30只个股跌停。股指期货主力合约3个合约均下跌,其中,全部只期指好于现货指数。

数据来源:Wind 日期:2025/12/11

昨日,欧美主要市场普遍上涨,其中,道指上涨1.34%,标普500上涨0.21%;道琼斯欧洲50上涨0.64%。亚太主要市场涨跌不一,其中,恒生指数下跌0.04%,日经225指数下跌0.90%。

二、指数涨跌

数据来源:Wind 日期:2025/12/11

三、新闻

1. 降息成“坑”?全球杀跌

美联储前天晚上降息且表示扩表,然而市场并未解读为利好。昨日早盘亚太主要股市皆高开,但随后全线跳水。同时,标普500指数期货跌幅扩大至1%,纳斯达克100指数期货下跌1.5%。虚拟货币也集体下跌,比特币再度跌破9万美元大关,其余主要币中全线大幅走弱。

点评:

降息并未形成利好,主要有三个原因:

(1)甲骨文公司股价盘后暴跌达11.5%,加深了市场对于AI泡沫的担忧;

隔夜美股盘后,甲骨文公司公布了令人失望的财报。该公司近期大规模的人工智能订单可能需要更长时间才能兑现。甲骨文第二财季财报显示,云业务销售额增长34%,达到79.8亿美元;公司备受关注的基础设施业务收入增长68%,至40.8亿美元。但这两个数字均略低于分析师的预期。公司在周三的声明中表示,剩余履约义务(衡量订单的指标)在第二财季跃升至5230亿美元,而分析师平均预估为5190亿美元。

另外,在其财报电话会议中,甲骨文的现金流问题成为分析师们关注的重点。财报公布的数据显示,甲骨文第二财季的自由现金流为-100亿美元,资本支出高达120亿美元,反映出为数据中心采购创收设备的高昂投资。

值得注意的是,该公司高管还强调,甲骨文在前期的项目建设支出将少于(甚至远低于)外界猜测的1000亿美元。

此消息一出,不单是甲骨文股价大跌,英伟达、AMD的股价也出现显著杀跌。纳指期货亦因此受到了明显拖累。若AI泡沫因此破灭,市场必然会被带入巨大泥潭。

(2)美联储虽然降息,但“点阵图”维持2026年只有一次降息的预测;

美联储降息本来是一个积极因子,但市场对此反应并不积极。

这可能是因为市场解读本次为一次鹰派降息。主要体现为三点:一是“点阵图”维持2026年只有一次降息的预测;二是鲍威尔暗示降息可能暂停,声明中添加要考虑未来降息“幅度和时机”表述,上次出现这一说法是在2024年12月,美联储随即停止了降息。三是美联储主席鲍威尔在记者会上表示当前利率基本处于“中性水平”。

但相比12月降息,对未来更重要的事情:一是美联储决定扩表(首月购买400亿美元),这比预期来得更快,直接有利于市场流动性;二是明年初新主席即将被提名,虽然到明年6月才会换届,但市场利率可以提前根据新主席表态来交易新的路径,进而通过市场利率变化来影响资产甚至实体经济。

短期内,降息被充分计入且降息暂停预期都可能使得美债和美元变动有限,不过扩表有望直接提供流动性,更利好美股和短债。明年初等待新主席提名后,宽松预期再度回归。

(3)最近市场都在反映日本央行加息预期。更有日本央行前官员预计,到2027年或将有四次加息。

市场对此事反应已经有一段时间。但昨日早上,日本央行理事Hideo Hayakawa表示,行长植田和男的政策路径可能包括到2027年多达四次加息,也就是在下周普遍预期的加息之后还会有三次行动。

Hideo Hayakawa周三在接受采访时表示:“他们可能觉得自己已经完全落后了,植田和男可能会暗示这次加息之后,周期也仍未结束。”

日元走强会降低日本企业进口成本敏感度,削弱大宗商品采购意愿;而日本作为全球重要工业品进口国,其需求减弱将拖累原油、铜、铝等商品价格;另外,加息提升日元资产吸引力,可能引发套利资金回流,减少对商品市场的投机性配置;日本货币政策转向或加剧全球流动性收紧预期,间接压制风险资产价格。

2. 世界银行上调2025年中国经济增速预期

世界银行12月11日在京发布最新一期中国经济简报,相较上期简报,对2025年中国经济增速预期上调0.4个百分点。

世行方面表示,中国政府更加积极的财政政策和适度宽松的货币政策支撑了国内消费和投资。同时,中国出口市场更加多元化,为保持出口韧性提供了支撑。

“未来几年中国的经济增长将更加依赖内需。”世行中国局局长华玛雅表示,中国更加积极的财政政策、持续深化的结构性改革、更可预期的营商环境,有助于提振信心,并为富有韧性、可持续的增长奠定基础。

点评:

近期多家国际机构上调中国经济增长预期,主要基于以下几个关键因素:

政策支持力度加强:世界银行和IMF都指出,中国实施了“更加积极的财政政策”和“适度宽松的货币政策”,这些政策有效支撑了国内消费和投资,为经济增长提供了动力。

出口展现强劲韧性:尽管面临外部挑战,中国出口表现超预期。2025年1-11月中国出口同比增长5.4%,11月单月同比增长5.9%。出口市场多元化策略取得了成效,亚开行驻华负责人表示“中国企业和供应链展现出的适应力格外突出”。

内需成为增长新引擎:前三季度,最终消费支出对经济增长的贡献率高达53.5%。IMF认为中国正在“拥抱新的增长模式”,通过扩大内需、加强社会保障体系等措施,有望实现更可持续的增长。

新质生产力加速成长:高技术制造业和数字经济发展迅速,1-10月份规模以上高技术制造业利润同比增长8.0%。AI、新能源、生物制造等新兴领域快速发展,为经济注入新动能。

经济增长预期上调也会增强全球投资者对中国资产的信心。高盛此前维持对A股和港股的超配建议,外资也有望继续增加对中国资产的配置。同时,经济增长质量提升可能带来结构性机会。外资机构往往关注科技成长与高股息资产两条主线。AI产业、高端制造、创新药等新质生产力领域,以及金融、能源等高股息行业可能受益。