一、 市场回顾

1、 基础市场

上周,沪深两市涨跌互现。截止收盘,上证综指收于 3889.35 点,跌 13.46 点,跌幅为 0.34%;深成指收于 13258.33 点,涨 110.65 点,涨幅为 0.84%;沪深 300 收于 4580.95 点,跌 3.59 点,跌幅为 0.08%;创业板收于 3194.36 点,涨 85.06 点,涨幅为 2.74%。两市成交 96684.23 亿元。总体而言,小盘股强于大盘股。中证 100 下跌 0.13%,中证 500 上涨 1.01%。

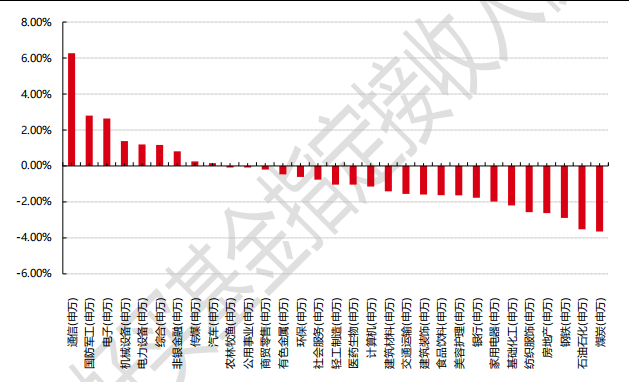

31 个申万一级行业中有 9 个行业上涨。其中,通信(申万)、国防军工(申万)、电子(申万)表现居前,涨跌幅分别为 6.27%、2.80%、2.63%,钢铁(申万)、石油石化(申万)、煤炭(申万)表现居后,涨跌幅分别为-2.89%、-3.52%、-3.64%。

上周,中债银行间债券总净价指数上涨 0.01 个百分点。

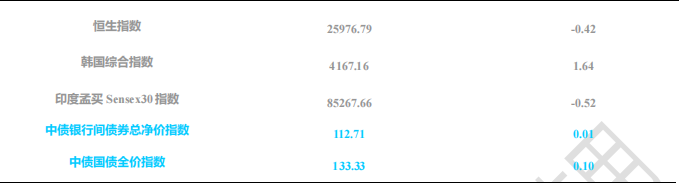

上周,欧美主要市场涨跌不一,其中,道指上涨1.05%,标普500下跌0.63%;道琼斯欧洲50 下跌0.03%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.42%,日经 225 指数上涨 0.68%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2025/12/8-2025/12/14

图表:上周申万一级行业涨跌幅

数据来源:好买基金研究中心 时间:2025/12/8-2025/12/14

2、 基金市场

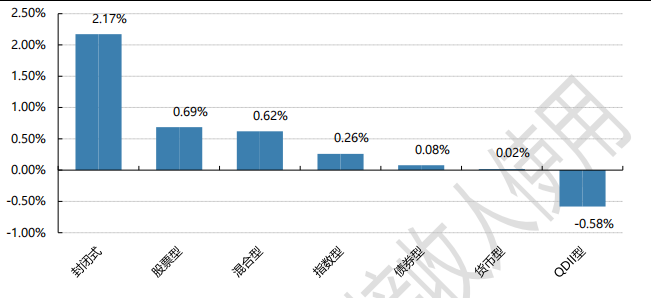

上周,权益类基金表现较好的是宝盈国家安全战略沪港深 A 和长信创新驱动等;混合型基金表现较好的是国寿安保策略精选等;封闭式基金表现较好的是红土创新科技创新 3 年封闭运作等;QDII 式基金表现较好的是国富全球科技互联人民币等;指数型表现较好的是西藏东财中证通信技术 A 等;债券型表现较好的是汇添富可转债 A 等;货币型表现较好的是广发理财 7 天 A 和兴银双月理财 B 等。

图表:上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心 时间:2025/12/8-2025/12/14

二、 近期焦点

1、 上周重要金融数据陆续公布

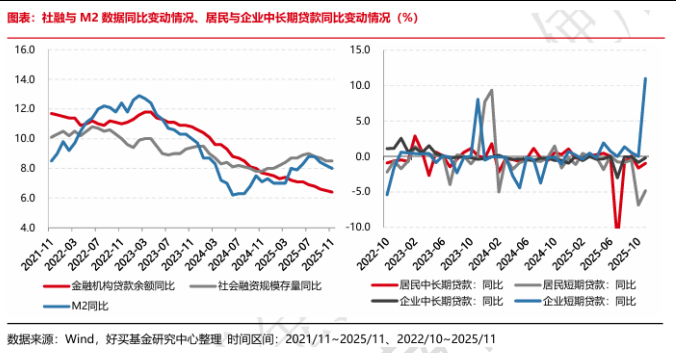

11 月社融存量增速持平于 8.5%

11 月新增社融 2.49 万亿,同比多增 1597 亿;较过去五年同期均值 2.3 万亿相比,今年 11 月新增社融规模与历史均值相差不算大,落在过去五年同期新增规模的上沿。社融存量增速本月短暂持稳于 10 月水平,依然为 8.5%。

表外融资是本月社融同比多增的主要贡献项之一,企业债券是本月社融多增的另一支撑项。11 月表外融资项中的信托贷款、未贴现银票均同比多增,对社融形成支撑。2020 年以来 11 月新增信托贷款规模均较 10月回落,本月走势反季节性,或与近期落地的新型政策性金融工具支持项目有关。此外,11 月企业债券新增1788 亿至 4169 亿,新增规模为 2020 年以来同期新高,是直接融资项目中唯一多增的一项,也对社融形成支撑。

从结构上看,虽然 11 月社融总体表现不差,但 11 月信贷仍然偏弱。其中企业部门信贷同比多增 3600 亿至 6100 亿,主要发力项是企业短贷和票融,企业中长贷同比少增;居民部门信贷更是历史上同期首次负增长。

新增企业中长贷为 2016 年以来同期新低。今年企业部门信贷同比多增的原因之一在于 2024 年 11 月企业部门信贷基数较低,之二在于今年 11 月企业短贷和票据融资同时发力、推高本月企业信贷规模。11 月企业短贷同比多增 1100 亿至 1000 亿,较过去五年同期均值 502 亿偏高;今年新增企业短贷规模一直落在历史同期上沿,可能的原因在于虽然经济较为低迷但企业经营周转仍需一定资金,同时银行可能也多在季末大力投放企业短贷以冲高规模。11 月票据融资新增规模为历史同期新高,说明企业信贷投放依然乏力,票据融资上量以推高信贷总规模。而剩余一项企业中长贷则同比少增 400 亿至 1700 亿,新增规模为 2016 年以来同期新低,对应企业中长贷余额增速也进一步下行 0.05 个百分点至 7.8%,已经连续 28 个月回落。

居民部门信贷历史同期首次负增长。11 月居民部门信贷同比少增 4763 亿至-2063 亿,为历史上同期首次负增长。其中居民短贷同比少增 1788 亿至-2158 亿,也创下历史同期新低;与企业短贷相反,今年以来居民短贷基本均落在历史同期下沿,甚至多次创下历史同期新低,可能表明收入预期不稳背景下居民消费意愿偏弱。居民中长贷同比少增 2900 亿至 100 亿,同样是历史同期最低值,对应 11 月 30 大中城市商品房销售面积同比增速下滑至-30.91%、为 2024 年 5 月以来新低,而去年同期商品房销售面积增速为 11.6%,当前居民购房意愿同样偏弱。

M1 增速继续回落 1.3 个百分点,财政支出对 M2 支撑有限今年 11 月 M1 当月增量规模为 0.89 万亿,而去年 11 月 M1 增量规模为 2.15 万亿,彼时禁止手工补息的影响已逐步消散,低基数效应褪去,11 月 M1 增速延续回落 1.3 个百分点至 4.9%。存款方面,11 月居民和企业存款均同比少增,或指向贷款低迷背景下存款派生同样不理想。同时,非银存款也同比少增 1000 亿至 800 亿,新增规模明显低于 2022 年以来同期;历史上非银存款余额增速与上证综指走势有一定相似性,11 月股市略有回调,可能使得 11 月非银存款新增规模偏低。综上,11 月 M2 增速进一步下行 0.2 个百分点至 8%。此外,财政存款较去年同期少增 1900 亿至-500 亿,财政支出力度总体弱于 2021 年至 2023 年、强于 2024 年,不过对 M2 增速的支撑力度有限综上,11 月新增社融规模不低,主要是靠企业信贷、表外融资带动;但信贷结构仍然不佳,票融创出历史同期新高,企业中长贷为 2016 年以来同期新低,居民短贷、居民中长贷均为历史同期新低,实体部门信贷需求明显偏弱。往后看,12 月政府债净融资规模或环比小幅回落,依然拖累社融;5000 亿政策性金融工具支持项目在 10-12 月密集落地可能一定程度拉动社融,但羸弱的信贷需求、以及银行将项目储备至明年 1 月投放的诉求可能对社融产生较大扰动。

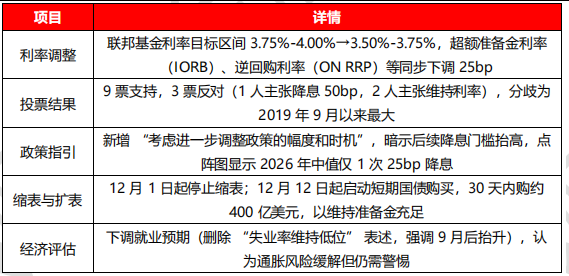

2、 美联储降息 12 月落地,关注后续政策路径

美联储北京时间 2025 年 12 月 11 日凌晨,美联储 FOMC 会议如期降息 25 个基点,将联邦基金利率目标区间降至 3.50%-3.75%,这是年内第三次降息(9 月、10 月、12 月各 25bp,累计 75bp),同时伴随内部分歧扩大、偏鹰派指引与扩表启动,整体呈现 “鹰派降息” 特征。

此次降息的背景和逻辑可归纳为三个方面:

就业与增长风险:美国失业率自 9 月后上行,就业增长放缓,预防性降息以对冲经济下行风险,避免劳动力疲软传导至消费与增长。

通胀压力回落:核心 PCE 等通胀指标逐步向 2% 目标靠拢,为宽松提供空间,但仍需防范反弹风险。

流动性管理:银行准备金降至充足水平,隔夜市场利率波动,扩表旨在稳定流动性,避免金融条件收紧。从对市场的影响来看,美联储宣布降息后,主要市场先涨后跌,全球市场反应已从 "降息利好" 转向 "关注后续政策路径",需警惕美联储政策转向风险,同时把握降息周期中结构性机会,尤其是对利率敏感的成长板块与资源类资产。

同时,还需要关注本月日本央行加息对全球流动性的影响。

三、 好买观点

1、 股票型基金投资策略

上周,沪深两市涨跌互现。截止收盘,上证综指收于 3889.35 点,跌 13.46 点,跌幅为 0.34%;深成指收于 13258.33 点,涨 110.65 点,涨幅为 0.84%;沪深 300 收于 4580.95 点,跌 3.59 点,跌幅为 0.08%;创业板收于 3194.36 点,涨 85.06 点,涨幅为 2.74%。两市成交 96684.23 亿元。总体而言,小盘股强于大盘股。中证 100 下跌 0.13%,中证 500 上涨 1.01%。31 个申万一级行业中有 9 个行业上涨。其中,通信(申万)、国防军工(申万)、电子(申万)表现居前,涨跌幅分别为 6.27%、2.80%、2.63%,钢铁(申万)、石油石化(申万)、煤炭(申万)表现居后,涨跌幅分别为-2.89%、-3.52%、-3.64%。

上周,欧美主要市场涨跌不一,其中,道指上涨1.05%,标普500下跌0.63%;道琼斯欧洲50 下跌0.03%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.42%,日经 225 指数上涨 0.68%。

国内市场:上周 A 股市场呈现 "先抑后扬、结构性分化" 特点:成长股表现优于主板,创业板领涨;热点快速轮动,科技成长、商业航天、可控核聚变等概念表现活跃;资金面上,北向资金周五回流,融资客积极加仓;美联储降息短期引发波动,但中长期利好市场。

展望下周,市场大概率延续震荡上行态势,但仍需警惕年底资金博弈和美联储 "鹰派降息" 后续影响,把握结构性机会为主,重点关注科技成长与政策受益板块。

2、 债券型基金投资策略

上周债券市场震荡回暖,利率债和信用债收益率纷纷下行。资金面方面,政治局会议后宽松流动性预期进一步得到巩固,中央经济工作会议召开,总体延续了去年中央经济工作会议的基调,会议要求“加大逆周期和跨周期调节力度”,继续实施“更加积极的财政政策”和“适度宽松的货币政策”,未来流动性可能将维持平稳偏宽局面。不过周五市场对于宽财政力度加码有所担心,叠加本周反弹后交易盘止盈动力,临近周末收益率有所上行。

本周多项 11 月宏观经济数据公布。进出口方面,出口增速超预期反弹,对欧盟、非洲和拉丁美洲出口改善,对美出口则继续回落,机电产品和高新技术产品出口增速修复,出口景气程度有望延续到明年初;通胀方面,CPI 同比回升至 0.7%,核心 CPI 同比维持在 1.2%,鲜菜、鲜果等价格同比涨幅明显,耐用品通胀回落;PPI 同比回落至-2.2%,有色价格偏强继续支撑 PPI 表现,“反内卷”政策对部分行业的影响也仍在体现,而国际油价下行对 PPI 价格形成拖累;金融数据显示,信贷整体仍偏弱,企业和居民贷款均延续回落,社融增速持平上月,主要支撑来自企业债券和表外融资,政府债券融资同比继续少增,M1 和 M2 同比增速双双回落,总体来看延续此前财政支撑走弱和私人信用疲软的格局。

本周债市行情有所回暖,但仍缺乏明确的趋势上涨动力。虽然经济基本面和金融数据对于债市的托底支撑仍在,但出口韧性回升、通胀温和上行也对债市带来一定的压制。政策方面,中央经济工作会议强调“灵活高效运用降准降息等多种政策工具”,货币宽松预期仍在,与此同时财政政策也有望提前发力。总体来看,债市或延续震荡行情。

3、 QDII 基金投资策略

上周恒生科技和恒生指数均走出“v型”走势。港股成交量较高点腰斩,一方面港股市场在去年9月以来,涨幅明显,需要消化估值,另一方面,港股 IPO 今年领跑全球,对流动性的影响客观存在。目前恒科静态估值处于近 5 年约 30%分位值,估值上相较于 A 股的双创有明显优势,当前可能的困扰依然在于流动性和盈利预期的确定性上。

驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,无论 A 股还是港股,结构性的震荡行情概率很大,但从长期角度看,相对 A 股更看好港股。