一、行情回顾

昨日,沪深两市双双收涨。截至收盘,上证综指收于3870.28点,涨45.47点,涨幅为1.19%;深成指收于13224.51点,涨309.85点,涨幅为2.40%;沪深300收于4579.88点,涨82.32点,涨幅为1.83%;创业板收于3175.91点,涨104.15点,涨幅为3.39%。两市成交18111.46亿元,较前一日成交额增加5.04%。小盘股强于大盘股。中证100上涨1.74%,中证500上涨1.95%。

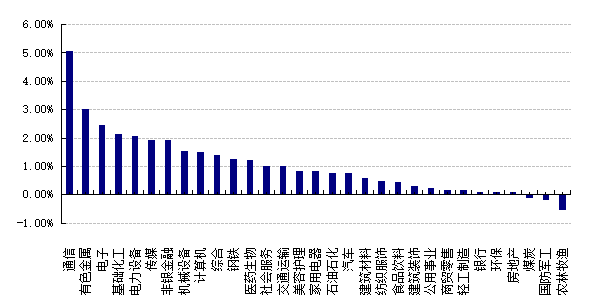

31个申万一级行业中有28个行业上涨。其中,通信、有色金属、电子表现居前,涨跌幅分别为5.07%、3.03%、2.48%,煤炭、国防军工、农林牧渔表现居后,涨跌幅分别为-0.11%、-0.20%、-0.54%。沪市有1584只个数上涨,占比67.78%,深市有1935只个数上涨,占比66.36%。非ST个股中,23只个股涨停,9只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2025/12/17

前日,中债银行间债券总净价指数上涨0.07个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.47%,标普500下跌1.16%;道琼斯欧洲50 下跌0.03%,纳斯达克指数下跌1.82%。。亚太主要市场涨跌不一,其中,恒生指数上涨0.92%,日经225指数上涨0.26%,印度SENSEX30指数下跌0.14%。

二、指数涨跌

数据来源:Wind 日期:2025/12/17

三、新闻

1、长端债券持续调整

上周企稳修复的长端债市,本周再次遭遇调整。12月15日,现券期货整体走弱,超长债调整更剧烈。国债期货全线收跌,30年期国债期货主力合约跌0.99%报111.530元,创2024年11月18日以来收盘新低;12月16日,债市情绪稍有回暖,银行间主要利率债收益率多数小幅回落不足1bp;国债期货全天震荡走势分化,30年仍偏弱。昨天,债市情绪有所转暖,银行间主要利率债收益率普遍下行,超长债表现最好,收益率下行4bp左右;国债期货全线收涨,30年期主力合约涨0.63%。

本质上来说,目前债券市场利好消息多于利空消息:

(1)周一公布的基本面数据改善幅度不大,工业生产增速放缓,新旧动能间的分化依然明显,服务业增速亦小幅放缓,内部结构差异明显;社零数据连续第六个月回落,商品消费偏弱;投资端整体仍处承压状态,制造业投资虽然仍同比负增长,基建投资也处负增区间,地产数据则更为不理想。基本面数据的趋弱对于债券市场本应为利好,但是债市对此并无太多反应。

(2)此前市场对于今年进一步降准降息的预期并不高,甚至认为明年也不太有降准降息的空间,上周中央经济工作会议召开,表示“灵活高效运用各降准降息等多种政策工具”,在货币政策上定调并强化了宽松预期,从DR001的走势来看,维护市场流动性的力度也不小,对于债券市场的维护力度仍在。

而本周的债券市场调整更多的是因为情绪性原因:

(1)在上周中央经济工作会议召开之后,尽管会议提到预计2026年赤字率在4%左右,广义财政赤字占GDP比重约9.7%-10.5%,与2025年基本相当;但是市场在看到周一公布的基本面数据之后,开始认为明年在财政政策上会有进一步的发力,比如新增专项债或超长特别国债的额度等,或者会在财政政策上有前置动作,比如发债节奏提前等。在这种预期下,债市对于“宽财政”的担忧提高,也就是意味着如果发债节奏和力度都提升的话,短时间内债市会有供大于求的矛盾,从而导致长端收益率有所抬升。

(2)中央经济工作会议对于明年的货币政策定调为继续实施“适度宽松的货币政策”,央行上周五表态将会“促进社会综合融资成本低位运行”,较之前“促进社会综合融资成本稳中有降”口径来说,态度有所改变。市场开始逐渐认为,2026年降准降息空间有限,对于货币宽松的预期不高。结合上一点,宽财政大于宽货币预期正式形成,对于长端债市影响较大。

(3)情绪放大了一些利空消息的影响,比如公募新规最终落地之后,债券基金的费率是否会发生改变;央行在月内实施的国债买卖额度较小,不及市场之前预期等。在情绪的影响下,债券交易更多的吸纳了利空影响的影响,导致长端收益率上升。

好买观点:

在对2026年宏观经济保持乐观的基础上,我们仍然认为长债目前点位属于情绪性超跌,未来会存在修复性机会。

第一,当下以30年期国债为代表的长端利率由于过往存在交易拥挤等现象,对于利空反应较大,不过目前地方债的波动并不剧烈,相当于长端国债利率的波动存在上限。

第二,如果预期明年会有宽财政行情,那么在大量发债的前提下,为了成本考虑也会将长债的收益率稳定在合意的区间以内,如果仍由长端利率快速上行,对于相关国债的新发也存在不利影响。

第三,“股债跷跷板”效应在近期已经显著减弱,股市和债市表现已经脱离过去一段时间股涨债就跌的强相关走势,债券市场更多走出独立行情,这种情况下,情绪过后会更多的回归基本面交易,基本面的改善需要时间,预期长债在短期内会存在小幅的修复性机会。

2、人民币对美元汇率创近期新高

根据香港万得通讯社报道,12月17日,人民币对美元中间价调升29个基点,报7.0573,创2024年10月9日以来最高。

11月下旬以来,市场对于美联储12月的降息预期再度升温,美元指数前期的反弹态势告一段落,并转为持续下行。美元指数走软为人民币汇率的潜在升值创造了较为友好的外部环境,叠加央行中间价报价释放的引导信号,人民币汇率逐步升至年内新高并实现“三价合一”。

支撑汇率升值的核心因素是外贸企业结汇倾向的趋势性扭转。随着强美元信仰逐渐松动,带来的便是连续三年企业不愿结汇的一致预期的反转。而在联储宣布重启降息周期的9月,我们看到了历史级别的跨境资本回流,其中的核心贡献正是外贸企业结汇。一致预期松动形成的势能需要更强的预期才能扭转。也就意味着,即使美元维持震荡,企业结汇趋势也将延续。

在持汇者乐观、换汇者摇摆的环境下,央行一方面通过降低掉期市场贴息来控制外资流入速度;另一方面,通过中间价来引导内资预期。体现在“掉期溢价”与“逆周期因子”的背离。最终目的是为了引导“三价合一”,即内资、外资定价都向央行预期引导靠拢。

好买观点:

从短期来看,在年底结汇的季节性影响下,人民币兑美元汇率短期内达到7.0,或者突破7.0点位均存在一定可能性。不过从长期来看,人民币兑美元持续升值存在一定不确定性。目前,美联储12月降息预期或已充分定价,2026年是否进一步降息仍没有定论,美元指数进一步下行存在阻力;此外,目前出口数据韧性较强,国内近期的基本面数据反应,内需仍需大力呵护,出口数据仍为宏观基本面数据中亮点所在,短期内出口仍为经济基本面的重要支撑,所以汇率的稳定也是监管层较为看重的部分,目前央行稳汇率政策张弛有度,不会仍由人民币汇率在短时间内发生较大波动。2026年人民币的升值虽然为大概率事件,但是升值方式更可能为温和升值,需要进一步观察国内相关政策和美元指数的运行情况。