一、行情回顾

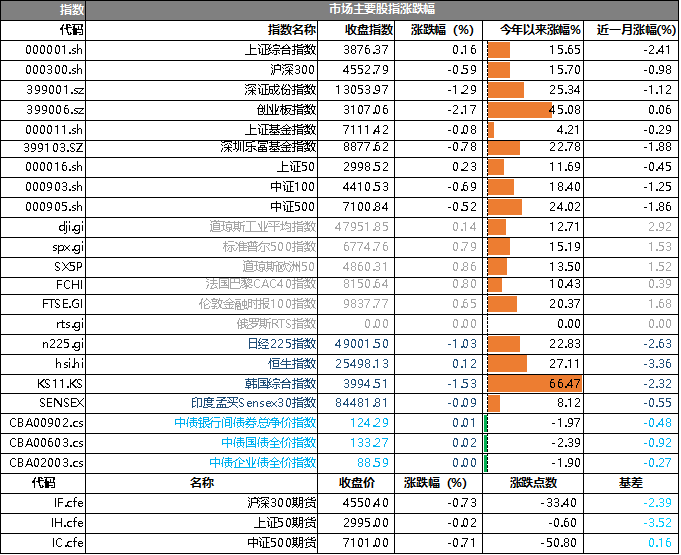

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3876.37点,涨幅为0.16%,今年涨幅15.65%;深成指收于13053.97点,跌幅为1.29%,今年跌幅25.34%;沪深300收于4552.79点,跌幅为0.59%,今年跌幅15.70%;创业板收于3107.06点,跌幅为2.17%,今年跌幅45.08%。两市成交16554.83亿元,较前一日交易量减少8.59%。小盘股强于大盘股。中证100下跌0.69%,中证500下跌0.52%。

数据来源:Wind,好买基金研究中心,日期2025/12/18

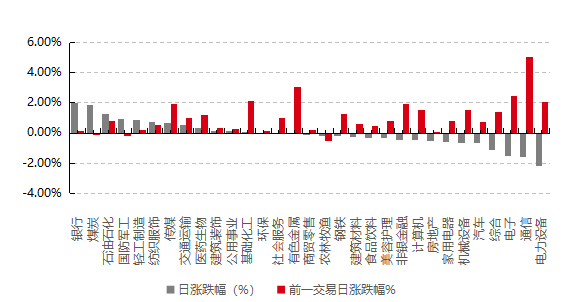

31个申万一级行业中有12个行业上涨。其中,银行、煤炭、石油石化表现居前,涨跌幅分别为1.97%、1.89%、1.25%,电子、通信、电力设备表现居后,涨跌幅分别为-1.51%、-1.58%、-2.22%。沪市有1206只个数上涨,占比52.62%,深市有1540只个数上涨,占比53.53%。非ST个股中,63只个股涨停, 只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.00个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.14%,标普500上涨0.79%;道琼斯欧洲50上涨0.86%。亚太主要市场涨跌不一,其中,恒生指数上涨0.12%,日经225指数下跌1.03%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2025/12/18

三、新闻

狙击Open AI!谷歌一个月内连发“数弹”

12月18日凌晨,谷歌发布博客,官宣又一王炸Gemini 3 Flash,这是Gemini 3 系列速度最快、性价比最高的模型,但同时,这次被行业关注的点在于,这个Flash模型在做到又快又便宜的同时,部分性能甚至能比旗舰模型要好。

谷歌CEO桑达尔·皮查伊(Sundar Pichai)发帖介绍,Gemini 3 Flash性能和效率均突破了帕累托极限,它的性能超越了上一代旗舰模型2.5 Pro,同时速度提升了 3 倍,而价格却低得多。“Gemini 3 Flash 证明,速度和规模无需以牺牲智能为代价。”在博客中,官方放出豪言。从评测数据来看确实如此。

在用于评估编程能力的基准测试 SWE-bench Verified 中,Gemini 3 Flash 的得分高达 78%,超越了自家的旗舰模型Gemini 3 Pro和Anthropic旗下的Claude Sonnet 4.5;在多模态理解基准 MMMU-Pro 上,Flash得分81.2%,不仅超过 GPT-5.2(79.5%),还甩开 Claude Sonnet 4.5 十几个百分点。

值得注意的是,这也是谷歌一个月内在大模型领域的第四次动作更新。

种种数据表明,这次的Flash模型进步很大,突破了用户印象里的轻量化模型:快、便宜,但是性能往往会打折。而Gemini 3 Flash做到了接近旗舰的能力,同时满足效率和性价比。

根据大模型竞技场Imarena.ai的数据,目前Gemini 3 Flash在文本、图像和编程领域排名前 5,数学和创意写作类别排名第2,是性价比最高的前沿模型,输入仅0.5 美元/百万Tokens,输出3美元/百万Tokens。作为对比,Claude Sonnet 4.5的输出是15美元/百万Tokens,GPT-5.2的输出是14美元/百万Tokens,是Gemini 3 Flash定价的近5倍。

谷歌表示,在最高思维水平下进行处理时,Gemini 3 Flash 能够灵活调整其思考时间。对于更复杂的应用场景,它可能需要更长的思考时间,但根据典型流量的测试结果,它平均使用的令牌数量会比上一代的2.5 Pro 少 30%,从而以更高的性能更准确地完成日常任务。Gemini 3 Flash保留了Gemini 3 在复杂推理、多模态、智能体和编程任务方面的突破性性能,同时结合了 Flash级别的延迟、效率和成本优势相结合。“这是迄今为止在智能体工作流程方面最出色的模型。”谷歌称。

一位开发者用Gemini 3 Flash和“两个性价比之王”做了Python对比测试,其中一个是OpenAI的性价比版本GPT-5Mini、一个是国产开源之光DeepSeek-V3.2。结果显示,成本上三个模型差不多,但是速度上Gemini 3 Flash只要9秒,而GPT-5 Mini、DeepSeek-V3.2分别用了35秒和41秒,同时效果上Gemini 3 Flash胜出,这是一个平衡了速度和性能的模型。

“更快、更便宜、还能免费用,这才是独立开发者和小团队真正需要的东西。”一位独立开发者发文表示,如果之前是用 GPT-4o或Gemini 3 Pro跑应用,换成Gemini 3 Flash,成本预计能直接降50%-70%。

从今天起,Gemini 3 Flash将面向所有用户推出,即便是免费用户也能用上,在Gemini App 里,Gemini 3 Flash 会替代2.5 Flash成为新的默认模型,而Gemini 3 Pro则是留给用户处理高难度数学和代码问题的一个选择。

点评: 谷歌推出Gemini 3 Flash,标志着大模型竞争进入新阶段:性能与成本脱钩,普惠式AI成为现实。该模型以旗舰级1/4甚至更低的价格,在多项核心基准测试中反超自家Pro版,甚至能与GPT-5.2一较高下。更关键的是,谷歌将其直接设为免费用户的默认模型,这意味着顶级AI能力正通过搜索等产品无门槛地渗透至数亿用户。这场竞争已不再局限于技术峰值,而转向了速度、成本和生态的全面较量。

美国市场“流动性紧张”谜底揭晓?摩根大通从美联储账户提取近3500亿美元,投向美债

摩根大通近日正将其数百亿美元的现金储备从美联储撤出,转而大举买入美国国债。这一旨在对冲利率下行风险的策略性举动,因其巨大体量对整个银行系统的流动性产生了显著影响,并引发了市场关于2019年回购危机是否会重演的激烈讨论。

据行业数据追踪机构BankRegData汇编的最新数据显示,自2023年底以来,摩根大通已将其在美联储的存款余额从4090亿美元大幅削减至今年第三季度的630亿美元,提取了近3500亿美元。与此同时,该行在同一时期内持有的美国国债规模从2310亿美元激增至4500亿美元。

据英国《金融时报》分析,摩根大通提取资金的规模之大,足以抵消全美其余4000多家银行在美联储资金流动的总和,成为导致系统准备金净流出的决定性因素。数据显示,自2023年底以来,所有美国银行在美联储的存款总额从1.9万亿美元降至约1.6万亿美元。这意味着,如果剔除摩根大通的操作,美国银行系统的总准备金实际上是增加的。

此举凸显了这家资产超过4万亿美元的银行巨头,如何为高利率时代的结束做准备。过去,银行可以将现金存放在美联储赚取高额利息,而付给储户的利息却极低,从而轻松获利。如今,随着利率下行,摩根大通正通过锁定国债的较高收益率,来捍卫其未来的盈利能力。

摩根大通的资产配置转向,是对利率环境变化的直接反应。据英国《金融时报》报道,美联储在2024年末开始下调其基准利率目标区间,并暗示将有更多降息。本月,美联储已将利率降至三年来的最低水平。BankRegData创始人Bill Moreland对此评论道:“很明显,摩根大通正在将存放在美联储的资金转移到国债上。利率正在下降,而他们在抢跑。”

这一策略与摩根大通在上一轮周期中的操作形成鲜明对比。在2020年和2021年的低利率时期,该行避免了大量投资长期债券,从而成功规避了2022年利率急剧上升时,其竞争对手(如美国银行)因债券投资而遭受的巨额账面亏损。现在,面对利率下行趋势,摩根大通则采取了相反的行动。

摩根大通拒绝对此发表评论,也未披露其投资组合中所持国债的久期,以及利用利率互换合约管理风险的具体情况。摩根大通的此次操作规模之大,足以对整个金融系统的流动性产生实质性影响。银行存放在美联储的准备金是金融系统的重要“润滑剂”,其总量的变化是衡量市场流动性宽裕程度的关键指标。

自2008年以来,美联储开始为银行准备金支付利息(Interest on Reserve Balances, IORB),这成为其影响短期利率和系统流动性的重要工具。在过去两年的高利率环境中,美联储支付的利息大幅增加,仅2024年就支付了1865亿美元。然而,摩根大通的巨额资金撤离,直接导致了银行系统总准备金水平的收缩。这种由单一机构引发的显著流动性变化,自然引起了市场的密切关注和担忧。

摩根大通的举动,让一些市场观察人士联想到了2019年9月的“回购危机”。据金融博客ZeroHedge的一篇分析文章指出,当前的市场动态与当年有惊人的相似之处。

该分析认为,2019年回购利率一度飙升至10%,其背后一个重要因素便是摩根大通在当年大幅削减了其在美联储的现金头寸。路透社当时的一篇分析也指出,摩根大通的资产负债表变动是导致市场锁定的一个因素。最终,那次危机迫使美联储停止缩表并启动了被市场称为“轻量级量化宽松”(QE Lite)的资产购买计划。

ZeroHedge的分析强调,如今的剧本几乎如出一辙:在美联储新一轮宽松周期开启之际,摩根大通再次大规模撤出准备金,市场资金面随即出现紧张迹象,而美联储也已结束量化紧缩(QT)并重启了购债操作。该分析认为,单一银行的资本调动足以引发流动性短缺,并可能迫使美联储采取比原计划更宽松的货币政策。

当然,这种将两者直接类比的观点仍存在争议,并被一些人视为一种较为激进的解读。但它确实为理解当前市场流动性紧张提供了一个值得警惕的视角。

点评:摩根大通近期这一巨额“资金大挪移”是其面对美联储降息周期的主动防御。银行此举意在锁定当前较高的国债收益率,以对冲未来利率下降对利润的挤压。这一单一机构的操作规模巨大,几乎抵消了美国其他数千家银行的总和,直接导致整个银行体系准备金水平收缩,引发了市场对于流动性紧张和是否会重演2019年“回购危机”的担忧与讨论。这反映出巨头银行的操作已能显著扰动市场,迫使监管层需更加关注金融系统的结构性脆弱。