一、行情回顾

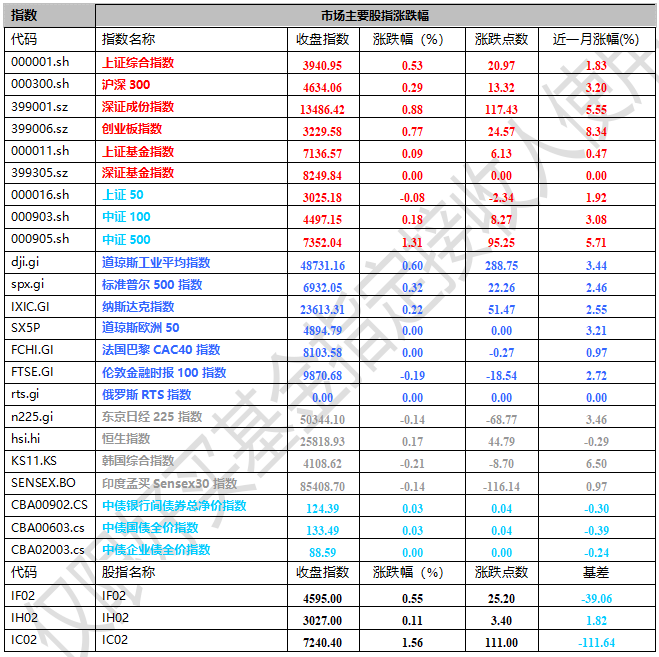

昨日,沪深两市双双收涨。截止收盘,上证综指收于3940.95点,涨20.97点,涨幅为0.53%;深成指收于13486.42点,涨117.43点,涨幅为0.88%;沪深300收于4634.06点,涨13.32点,涨幅为0.29%;创业板收于3229.58点,涨24.57点,涨幅为0.77%。两市成交18802.68亿元,较前一日交易量减少1.03%。小盘股强于大盘股。中证100上涨0.18%,中证500上涨1.31%。

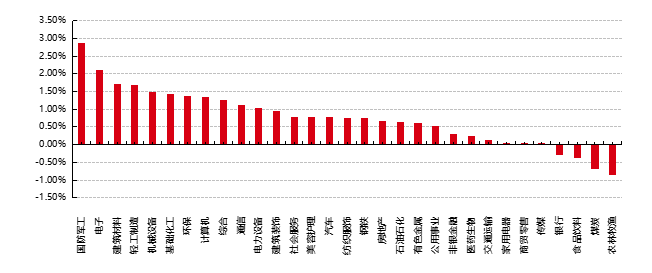

31个申万一级行业中有27个行业上涨。其中,国防军工、电子、建筑材料表现居前,涨跌幅分别为2.88%、2.12%、1.72%,食品饮料、煤炭、农林牧渔表现居后,涨跌幅分别为-0.36%、-0.70%、-0.85%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/12/24

昨日,中债银行间债券总净价指数上涨0.03个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.60%,标普500上涨0.32%。亚太主要市场涨跌不一,其中,恒生指数上涨0.17%,日经225指数下跌0.14%,印度孟买Sensex30指数下跌0.14%。

二、指数涨跌

数据来源:Wind 日期:2025/12/24

三、新闻

国投白银LOF场内溢价超50%,国投白银LOF再度宣布临停

12月24日,受白银价格再创新高提振,全市场唯一一只主要投资于白银期货的公募基金:国投白银LOF连续第三日涨停,周三单日溢价率已高达68.19%,位列场内基金首位。

针对这一异常波动,国投白银LOF于12月24日晚间再发布风险提示公告表示:12月23日,本基金基金份额单位净值为1.8527 元。截至12月24日,本基金二级市场的收盘价为3.116元,明显高于基金份额净值, 投资者如果盲目投资于高溢价率的基金份额,可能面临较大损失。 为保护投资者利益,该基金将于12月25日开市起停牌至10时30分复牌。若复牌后溢价仍未有效回落,管理人有权通过向交易所申请盘中临时停牌、延长停牌时间的方式,向市场警示风险。

其实,除了国投白银LOF,12月24日还有近20只商品LOF批量涨停。国投白银LOF连续多日高企的溢价率,激发了场内套利情绪,资金逐渐向其他商品LOF扩散,但其中也存在风险。

点评:国投瑞银白银期货LOF场内溢价突破50%的现象并非简单的市场投机结果,而是一场由制度与规则共同锁定的结构性逼空。该基金的核心矛盾在于其规模扩张受到上海期货交易所持仓限额和公募基金去杠杆规定的双重制约,导致套利机制失效,溢价难以通过市场化手段消除。

具体而言,上期所对非期货公司会员的白银期货投机持仓限额为1.8W手,约对应45亿元市值规模,而公募基金合同要求基金持有的期货合约价值不得超过资产净值的100%,进一步限制了杠杆使用。尽管国投瑞银通过申请套保额度将规模提升至约60亿元,对应3万手持仓,但继续扩容已触及监管对单一主体持仓占比的红线,且大规模移仓会面临市场冲击成本过高的问题,因此规模已接近上限。在此约束下,基金公司若放开申购,将导致现金无法足额配置白银期货,造成仓位稀释与跟踪误差,构成运营违约,故只能采取每日小额限购措施以维持合规运作。

这一限制导致套利资金只能以用非常小的金额入场,无法对冲场内白银大幅上涨,溢价率因而持续攀升。目前来看,高溢价已使该基金脱离白银资产属性,转为情绪驱动的筹码博弈。溢价回归大概率将通过价格暴跌实现,即银价横盘或回调时场内价格向净值靠拢,导致高溢价买入者面临巨额损失。理性策略应是利用场内申购进行限额套利,而非追高买入。

中芯国际部分产能涨价10%,半导体产业上行周期持续

根据财联社消息,中芯国际已经对部分产能实施了涨价,涨幅约为10%,且此次涨价主要集中于8英寸BCD工艺平台。有公司反映,预计涨价会很快执行。但由于之前存储产品价格过低,晶圆厂早已率先对其实施了涨价。“由于手机应用和AI需求持续增长,带动套片需求,从而带动了整体半导体产品需求的增长。”对于中芯国际涨价的原因,有半导体业内人士解读,原材料涨价也是其中因素。此外,台积电确认整合8英寸产能,并计划在2027年末关停部分生产线,或也引发晶圆厂涨价预期。事实上,由于需求旺盛,中芯国际、华虹公司的产能利用率持续增长,并已接近满载或超过满载。此前,台积电已宣布计划自2026年1月起,5纳米以下的先进制程将执行连续四年的涨价计划。

此外,模拟芯片领域海外大厂也持续涨价,全球第二大模拟芯片巨头亚德诺半导体自2026年2月1日起,ADI将对全系列产品实施价格调整,新价格适用于所有未发货订单,这也是继行业龙头德州仪器今年8月涨价后,模拟芯片领域又一标志性事件。

点评:当前全球半导体行业需求旺盛,包括AI带来的高性能运算,不仅直接消耗大量先进制程芯片,也带动了包括电源管理、高速接口、存储控制等在内的各类需求,从而拉动了对成熟制程产能的整体消耗,从而拉动了对成熟制程产能的整体消耗。这种由单一领域增长引发的全产业链需求扩散效应,对产能的占用是全方位的。此外,智能手机市场经过调整后需求回暖,正在进行存储容量升级周期,这直接刺激了存储芯片及各类相关逻辑芯片的需求,与AI需求形成叠加效应。

从供给层面看,全球产能结构紧张,台积电等正逐步将部分8英寸成熟制程产能,转向利润率更高的先进制程或特殊工艺。这种战略性转移导致全球成熟制程的有效供给增长放缓甚至局部收缩,加剧了市场对于产能长期可得性的担忧。因为产能扩张并非易事,即使晶圆厂决定扩产,从决定到真正形成有效产能的时间也会较长,供给弹性下降。

从成本端看,作为制造基础的硅片、特种气体、金属材料等关键原材料价格持续上涨,也直接推高了芯片制造成本。目前包括中芯国际、华虹半导体在内的主要厂商,其产能利用率已持续处于接近或超过100%的满载状态,这种极端紧张的运营状况,使得厂商在成本传导和价格谈判上处于非常强势的地位,涨价成为维持合理利润和再投资能力的必然商业选择。

(数据来源:WIND)