一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3959.62 点,涨幅为 0.47%;深成指收于 13531.41 点,涨幅为 0.33%;沪深 300 收于 4642.54 点,涨幅为 0.18%创业板收于 3239.34 点,涨幅为 0.30%。两市成交19245.23 亿元,较前一日交易量增加 2.35%。小盘股强于大盘股。中证 100 上涨 0.14%,中证 500 上涨 0.80%。

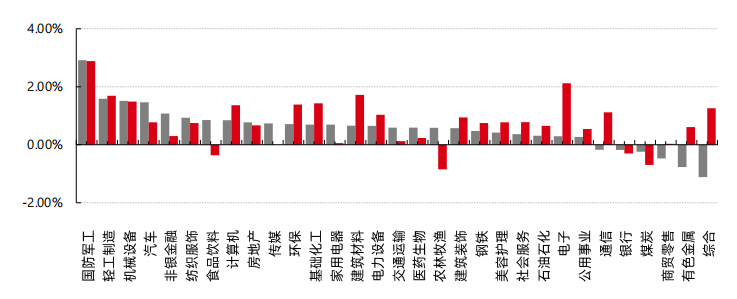

31 个申万一级行业中有 25 个行业上涨。其中,国防军工、轻工制造、机械设备表现居前,涨跌幅分别为2.91%、1.59%、1.51%,商贸零售、有色金属、综合表现居后,涨跌幅分别为-0.47%、-0.77%、-1.12%。沪市有1596 只个数上涨,占比 69.57%,深市有 2010 只个数上涨,占比 69.86%。非 ST 个股中,81 只个股涨停,2 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,3 只期指均好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2025/12/25

昨日,中债银行间债券总净价指数上涨 0.01 个百分点。

昨日,欧美多数市场因圣诞节休市,港股休市,日经 225 指数上涨 0.13%。

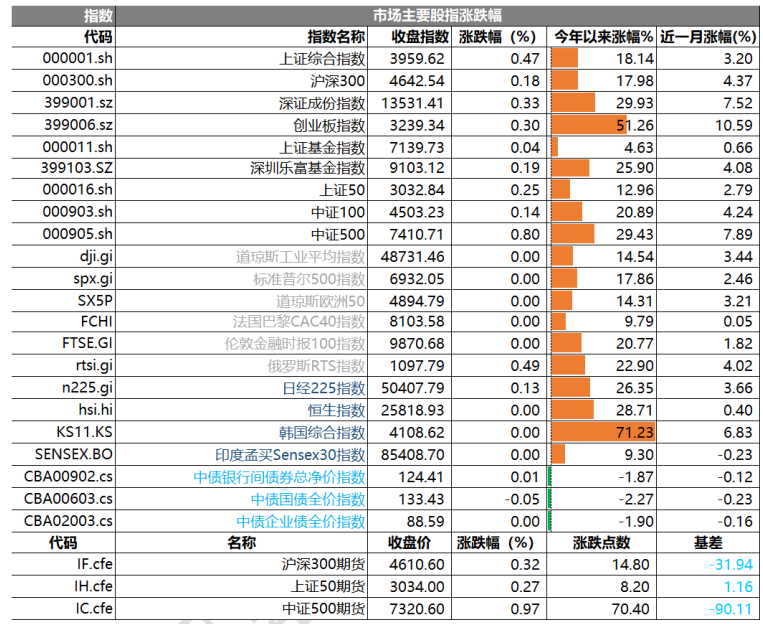

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2025/12/25

三、新闻

1.人民币加速升值,离岸升破 7.0 大关!

人民币在年末的升值节奏有所加快,汇率相继突破关键心理关口。周四离岸人民币兑美元升破 7.0,在岸人民币同日升破 7.01 关口,均创下 2024 年 9 月底以来新高,显示人民币在美元整体疲软背景下走出非对称升值行情。

人民币中间价调强 0.11%,创下 8 月底以来的最大调升幅度,报 7.0392 元,与预测值点差拉宽至 241 点,偏弱幅度进一步逼近 2022 年 2 月的历史最大幅度 252 点。

数据来源:Wind,数据区间:2025/6/25 – 2025/12/25

值得一提的是,12 月以来人民币升值步伐明显加快,USDCNH 累计下跌 500 个基点,中间价调整也更加灵活。这一汇率走势受到多重因素支撑,包括 2025 年前 11 个月中国贸易顺差达到创纪录的 1 万亿美元、企业结汇率上升,以及美元走弱趋势。市场对人民币进一步升值的预期正在增强。

市场对这波升值行情的解读存在分歧。传统观点将其归因于年终结汇潮,但申万宏源最新报告指出,实际驱动力更多来自央行主动调节与美元环境变化,而非企业集中结汇行为。数据显示,在人民币升值最快阶段,反映企业结汇意愿的核心指标反而显著走弱。

这轮升值对持有外汇的出口企业构成现实压力,同时反映出市场对 2025 年人民币走势的乐观预期正在强化。随着美元降息周期展开,利差收益缩窄已无法覆盖汇率波动风险,加速了企业结汇决策。

央行调控而非结汇潮驱动?

申万宏源报告对市场主流观点提出质疑。数据显示,银行代客结汇率(不含远期履约)在 9 月触及 63.1%高点后连续下滑,10 月降至 54.1%,11 月进一步降至 52.0%。这意味着在 10 月中旬以来人民币大幅升值期间,企业实际结汇意愿非但未增强,反而显著减弱。

报告认为,近期人民币升值主要源于央行的主动调节与外部美元环境变化。自 10 月中旬以来,在美元小幅贬值背景下,人民币呈现非对称的大幅涨势,这种走势差异难以用传统的年终结汇季节性因素完全解释。

市场预期转向推动抢跑

尽管 11 月结汇率数据未显示大幅上行,但 12 月市场行为出现明显变化。早安汇市分析指出,在全年巨大贸易顺差支撑下,待结汇企业似乎开始提前抢跑。盘面表现为 USDCNH 上涨乏力,每当反弹 30 至 50 个基点即快速回落并逐步创新低。交易量开始释放,此前"越升值越犹豫"的心态正在转变。核心原因在于市场对 2026 年人民币升值形成一致性预期,目前各大外资行及国内机构对人民币明年表现普遍乐观,分歧仅在于幅度和速度。

美元降息后的利差收益缩窄,已无法弥补汇率波动的潜在损失。在国内外汇市场相对单一的"外贸企业-银行"主导结构下,结汇推动人民币升值成为美元低利率时代的主旋律。

高盛分析认为,央行在货币政策表述中"韧性"与"弹性"用词的微妙切换,揭示了政策层对人民币汇率的管理思路:倾向于更强的汇率水平,但希望避免升值过快。央行在周三公布的四季度货币政策委员会例会中再次强调"增强外汇市场韧性",表明政策层有意平缓升值步伐,防范汇率超调风险。

点评:本次人民币快速升值主要由央行主动引导和市场预期转向驱动,而非单纯结汇需求。央行通过中间价释放偏强信号,结合美元走弱背景,成功引导市场形成升值共识。这既体现了政策层在美元降息周期中把握汇率主动权的意图,也需警惕短期升值过快对出口部门的压力。

2.又有 QDII 基金准备发售,QDII 额度又“刷新”了?

12 月 25 日,大成基金发布一则公告,提示旗下一只新基金——大成港股恒信混合(QDII)计划于 12 月29 日到明年 2 月 4 日间发行。在当下,公募行业的 QDII 基金普遍额度匮乏,有新基金发行也会让外界猜测是否有新的 QDII 额度注入。

据称,这只基金虽然是一只 QDII 型的主动管理基金,但在投资香港市场时,可通过合格境内机构投资者(QDII)境外投资额度、 内地与香港股票市场交易互联互通机制或 内地与香港债券市场互联互通南向合作进行投资。也就是说,在额度受限的背景下,通过后两种方式投资香港市场将成为主要途径。今年以来,QDII 基金的发行数量并不算多,主动权益类的产品数量就更少。最近一个月内,仅有富国港股精选混合(QDII)发行。

QDII 额度紧缺是这类基金发行受阻的关键因素,有分析指出,在目前低费率背景下,QDII 基金中有不少依然能够维持在 1.5%上下,对管理人而言,此类产品是其在管产品中为数不多的高费率产品,但受限于额度的匮乏,许多基金的规模无法进一步拓展上限。

基金额度匮乏,一方面受限于供应,另一方面也与投资人的理财需求密不可分。事实上,今年以来,QDII基金的业绩同样突出,但总体呈现分化态势。Wind 统计显示,截至目前,全市场 322 只 QDII 基金中(统计初始基金),共有 292 只回报率为正,占比约为 91%。尽管近期港股创新药板块经历显著调整,但年内整体涨幅依旧较大,在此背景下,部分 QDII 基金的回报率表现亮眼。

例如,汇添富 香港 优势精选 A、创金合信全球医药生物 A 年内回报率分别达 120.03%、99.42%,位列各QDII 基金前列。此外,还有广发中证 香港 创新药 ETF、工银新经济人民币 A、华泰柏瑞中证韩交所中韩半导体ETF、汇添富恒生生物科技 ETF 等指数型 QDII 年内回报率也均达到了 70%以上。

与此同时,长城港股医疗保健精选 A、天弘恒生科技 ETF、易方达原油 A 人民币、华泰柏瑞南方东英沙特阿拉伯 ETF、鹏华美国房地产人民币等 QDII 基金的年内业绩则排在尾端。(数据来源:Wind,数据区间:2025/1/2 – 2025/12/25)

公募基金仍是 QDII 额度“主力”,但多数产品已限购

据国家外汇管理局最新统计,截至 11 月底,合格境内机构投资者(QDII)投资额度审批暂无新增份额,并且已是多月公示无新增审批额度。回溯到今年 6 月,QDII 额度在时隔 13 个月后再次迎来扩容,批准额度较此前增加 30.8 亿美元至 1708.69亿美元,这也是今年内唯一一次新增。

就目前的额度排名来看,基金管理公司是额度“主力军”,前 10 名额度机构中,基金管理公司占 6 席(易方达、华夏、南方、广发、嘉实、博时),额度规模普遍在 37 亿美元以上。这类机构凭借多元化跨境基金产品(如权益、固收、指数型 QDII),成为境内投资者参与全球市场的核心载体。

保险机构紧随其后,中国平安、富德生命人寿、中国人寿等保险公司额度靠前,主要依托长期资金的全球资产配置需求,布局跨境固收、权益类资产;银行、券商等补充布局,汇丰银行、中国银行等外资及国有银行,以及中国国际金融股份有限公司等券商,也凭借跨境业务资源获得相应额度,覆盖特定客群的全球投资需求。

不过,就目前公募基金的 QDII 基金申购情况来看,绝大多数已经被限购。Wind 统计显示,322 只 QDII 基金中(统计初始基金),仅有 7 只开放申购,仅暂停大额申购的有 9 只。其余则全部暂停申购。前述年内绩优基金当中,汇添富香港优势精选 A、创金合信全球医药生物 A、易方达全球成长精选 A 等均处于暂停申购的状态。目前暂停申购或暂停大额申购的 QDII 基金,多是受 QDII 额度告急的影响。

当然,额度紧缺也使得一些 ETF 在二级市场的交易价格出现较大幅度溢价,主要是因为当基金公司的外汇额度用尽时,会暂停场外申购,导致投资者只能通过场内交易购买,这种供需不平衡会推高基金溢价率。但客观来看,这类高溢价投资在业内并不理性,基金公司也并不提倡,近期就有公司屡次发布公告提示相关风险。

点评: QDII 额度持续紧张背景下,新基金发行或依赖港股通等替代渠道。行业整体业绩分化明显,但额度稀缺导致多数绩优产品限购,部分场内 ETF 出现高溢价。投资者需警惕因供需失衡带来的溢价风险,理性选择投资方式。