一、行情回顾

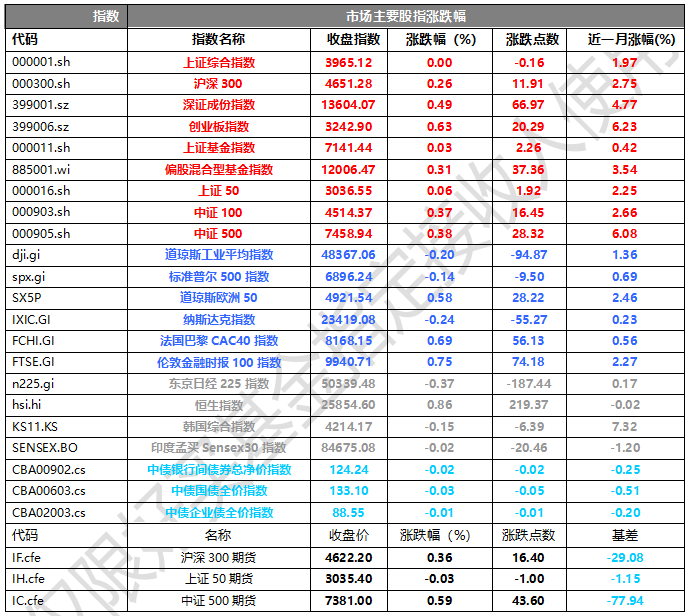

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3965.12点,跌0.16点,跌幅为0.00%;深成指收于13604.07点,涨66.97点,涨幅为0.49%;沪深300收于4651.28点,涨11.91点,涨幅为0.26%;创业板收于3242.90点,涨20.29点,涨幅为0.63%。两市成交21423.26亿元。小盘股强于大盘股。中证100上涨0.37%,中证500上涨0.38%。

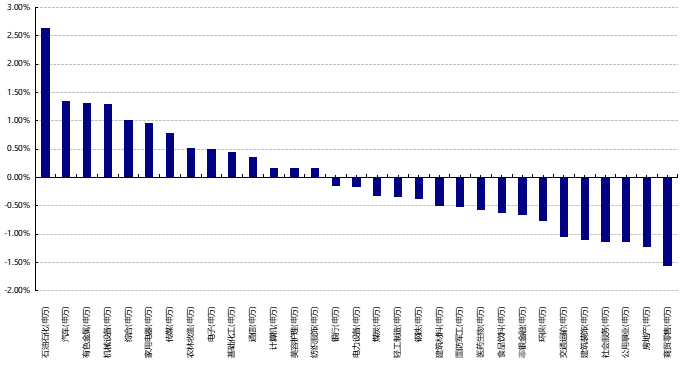

31个申万一级行业中有14个行业上涨。其中,石油石化(申万)、汽车(申万)、有色金属(申万)表现居前,涨跌幅分别为2.63%、1.35%、1.31%,公用事业(申万)、房地产(申万)、商贸零售(申万)表现居后,涨跌幅分别为-1.14%、-1.22%、-1.56%。沪市有746只个数上涨,占比37.77%,深市有986只个数上涨,占比35.84%。非ST个股中,60只个股涨停,17只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2025/12/30

昨日,中债银行间债券总净价指数下跌0.02个百分点。

昨日,欧美主要市场多数下跌,其中,道指下跌0.20%,标普500下跌0.14%,纳斯达克指数下跌0.24%;道琼斯欧洲50上涨0.58%。亚太主要市场多数下跌,其中,恒生指数上涨0.86%,印度孟买Sensex30指下跌0.02%,日经225指数下跌0.37%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/12/30

三、新闻

公募基金规模历史上首次突破37万亿元大关

据中国基金业协会12月29日披露的数据,截至11月底,我国境内公募基金管理机构共165家,其中基金管理公司150家,取得公募资格的资产管理机构15家。以上机构管理的公募基金资产净值合计37.02万亿元,这一数值较10月末微增约600亿元。这是公募基金规模历史上首次突破37万亿元大关,也是连续8个月创下规模新高,较年初的32.83万亿元增长超过4万亿元。

分类型看,11月担纲规模增量的基金种类是货币基金,当月货币基金规模增长高达1354.49亿元。虽然当前货基收益率整体走低,多只基金最新7日年化收益率在1%左右徘徊,但依旧吸引了避险资金的热情涌入。

债券基金截至11月底总规模达10.52万亿元,与10月底相比增长342.15亿元;合格境内机构投资者(QDII)基金单月增超256.34亿元。较为“冷门”的FOF基金(基金中基金)单月规模也增约247.55亿元。

然而,11月内,因沪深股指均有不同程度调整,股票基金和混合基金即使份额微增,总规模也环比略降。其中,股票基金规模为5.80万亿元,较10月底下降1302.01亿元;混合基金规模为3.60万亿元,较10月底下降718.12亿元。

好买点评:今年以来虽然债市频繁震荡,但是公募基金规模增长,货币基金、债券基金等低波动产品贡献主要增量,货币基金作为现金管理工具的核心地位未变,利率下行周期中对存款的替代效应持续显现,债券基金在权益市场转入震荡后也再度收到市场投资者的追捧。另一方面,ETF、FOF、QDII等产品快速扩容,反映投资者从单一资产向“股+债+商品+海外”多元配置转变,机构产品创新加速满足细分需求。中长期来看,随着行业产品创新深化和居民资产配置转向,公募基金规模有望延续增长趋势,但需关注权益市场波动及稳健型产品收益可持续性风险。

美联储公布最新会议纪要,内部分歧较为严重

香港万得通讯社报道,北京时间12月31日凌晨,美联储公布12月会议纪要显示,FOMC在12月会议上同意降息,但就美国经济目前面临的风险进行了深入细致的辩论。根据会议纪要,鉴于美国经济面临的各种风险,即使是一些支持降息的官员也承认,“这一决定是权衡利弊后的结果,或者他们也本可能支持维持目标利率区间不变”。

一些与会者表示,根据他们的经济展望,在本次会议下调利率区间后,可能需要在一段时间内保持目标利率区间不变。纪要也显示,如果通胀如预期般逐步下降,大多数官员认为进一步降息是合适的。会议纪要继续表明,美联储官员之间存在分歧,也凸显了他们最近做出决定的难度。这对于美联储来说是一个不寻常的结果,而且这种情况已经连续两次会议出现。

美联储12月会议纪要提到,关于通胀前景,与会者普遍预计通胀在短期内将保持在一定程度上的高位,之后会逐步回落至2%。许多与会者强调,他们预计关税对核心商品通胀的影响将会减弱,但一些与会者对这些影响何时会减弱以及关税最终会在多大程度上转嫁到终端商品价格上表示不确定。

美联储会议纪要提到,在讨论本次会议的货币政策决定时,委员们一致认为,现有指标显示经济活动正在以温和的速度扩张。他们还一致认为,今年就业增长有所放缓,失业率截至9月份略有上升。委员们指出,近期指标与这些趋势相符。他们注意到,通胀率自今年年初以来有所上升,并保持在较高水平。他们一致认为,委员会正在密切关注其双重使命两方面的风险,并且近几个月来就业方面的下行风险有所增加。

好买点评:美联储在2025年12月完成年内第三次降息(联邦基金利率降至3.5%-3.75%)后,政策重心转向“观察与验证”。短期来看,2026年1月维持利率不变的概率高达85.1%,市场对3月降息的预期仍存分歧(累计降息25基点概率45.2%)。中长期而言,若通胀如预期回落且就业压力持续,2026年或实施两次25基点降息,联邦基金利率年底或降至3.0%-3.25%区间。内部分歧与数据依赖将成为政策调整的核心特征,而美联储主席换届可能加剧政策不确定性。