一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于4023.42点,涨54.58点,涨幅为1.38%;深成指收于13828.63点,涨303.61点,涨幅为2.24%;沪深300收于4717.75点,涨87.81点,涨幅为1.90%;创业板收于3294.55点,涨91.38点,涨幅为2.85%。全A成交25672.40亿元,较前一日交易量增加24.27%。大盘股强于小盘股。中证100上涨2.38%,中证2000上涨1.68%。

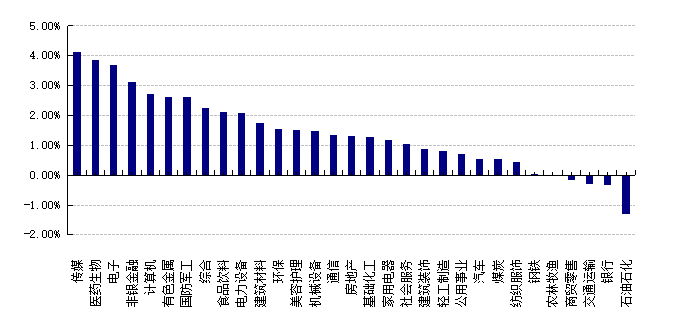

31个申万一级行业中有27个行业上涨。其中,传媒、医药生物、电子表现居前,涨跌幅分别为4.12%、3.85%、3.69%,交通运输、银行、石油石化表现居后,涨跌幅分别为-0.30%、-0.34%、-1.29%。沪市有1698只个数上涨,占比75.70%,深市有2236只个数上涨,占比76.58%。非ST个股中,128只个股涨停,13只个股跌停。股指期货主力合约4个合约均上涨,其中,0只期指好于现货指数。

数据来源:Wind 日期:2026/1/5

昨日,欧美主要市场普遍上涨,其中,道指上涨1.23%,标普500上涨0.64%;道琼斯欧洲50上涨0.99%。亚太主要市场涨跌不一,其中,恒生指数上涨0.03%,日经225指数上涨2.97%。

二、指数涨跌

数据来源:Wind 日期:2026/1/5

三、新闻

1. 高盛建议2026年高配中国

高盛1月5日发布题为《中国2026年展望:探索新动能》的宏观报告。报告称,2026年建议高配中国股票。高盛股票策略团队此前在亚太范围内建议高配A股和港股,预计2026年和2027年中国股市将每年上涨15%至20%,分别由14%和12%的盈利增长以及约10%的估值向上重估所支撑。盈利增长加速的驱动因素包括人工智能应用、“出海”趋势和“反内卷”政策。此外,中国股市当前估值相比全球同业存在显著折价。

点评:

1. 核心观点:牛市延续,由“盈利+估值”双轮驱动

高盛的核心判断是中国股市将延续牛市,但上涨节奏会较2025年有所放缓。其策略团队预计2026年和2027年中国股市将实现年均15%-20%的上涨。

驱动拆解:这15-20%的预期回报并非仅靠情绪修复,而是有具体的拆解:

盈利增长(14%):预计2026年企业盈利将增长14%。

估值重估(10%):预计估值扩张将贡献约10%的涨幅。

配置建议:在亚太范围内继续建议高配A股和港股。

2. 三大核心投资主题:新动能的崛起

高盛并未建议全面撒网,而是强调了结构性的投资机会,明确指出了盈利增长再加速的三大关键驱动因素:

人工智能应用(AI Application):科技领域的结构性机会,特别是物理AI(Physical AI)和科技相关的应用落地。

“出海”趋势(Going Global):尽管面临贸易壁垒,高盛仍预计未来几年中国出口量将每年增长5-6%。中国制造业的强大竞争力结合被低估的汇率,使得中国在非美市场的份额持续上升。

“反内卷”政策(Anti-involution):这是2026年的重要政策变量。政府针对部分行业产能过剩推出的限制恶性竞争政策,有望改善企业利润率,推动PPI通胀回升,从而修复企业基本面。

3. 资金面与汇率:人民币被低估与资金回流

高盛认为中国资产在资金面和汇率层面具备显著的吸引力:

人民币汇率严重低估:高盛外汇策略团队评估认为,人民币相对于美元被低估了约25%。

升值预期:预计2026年人民币将温和升值,这将提升人民币资产对美元投资者的吸引力(即汇率收益+资产增值)。

全球配置价值:中国股市当前的估值相比全球同业存在显著折价,且与美股的相关性较低,对于寻求分散风险的全球投资者具有极高的配置价值。

经常账户盈余:预计2026年经常账户盈余将升至GDP的4.2%,贸易顺差的强劲支撑了汇率和资产价格。

5. 风险因素评估

尽管建议增配,高盛也列出了潜在的下行风险,主要集中在外部环境和政策力度上:

政策力度不足:尽管数据疲软,但决策层目前似乎并不急于大幅放松政策。如果政策宽松力度不及预期,内需可能持续疲软。

贸易摩擦:美国关税及其他贸易伙伴的壁垒可能对出口构成挑战,尽管高盛认为出口仍将保持韧性。

房地产拖累:房地产行业的长期低迷仍是周期性挑战,预计2026年房地产投资将继续收缩(-12.0%)。

总结:高盛在2026年初发出的“增配中国”建议,本质上是一次基于“预期差”的逆向投资策略。

预期差来源:市场普遍担忧通缩和增长放缓,而高盛预测GDP将超预期反弹(4.8%),且“反内卷”政策将带来企业盈利能力的实质性修复。

安全边际:极低的估值水平和被低估约25%的汇率,为外资提供了厚实的安全垫。

策略建议:这不是一次“大水漫灌”式的牛市预测,而是基于AI、出海、供给侧改革(反内卷)这三大结构性逻辑的精准配置建议。对于投资者而言,关注点应从单纯的宏观总量博弈,转向那些能受益于产能出清和全球化布局的优势企业。

2. 委内瑞拉巨变后,原油波澜不惊、黄金大涨

2026年1月3日爆发的委内瑞拉“黑天鹅”事件,标志着美国“门罗主义”的激进回归和全球地缘政治风险的升级。市场对原油和黄金截然不同的反应,深刻揭示了当前全球金融市场的底层逻辑:原油市场已被严重的供需过剩预期主导,地缘扰动难改颓势;而黄金大涨则反映了资本对国际秩序动荡及美元信用体系的深层忧虑。

点评:

1. 原油市场为何“波澜不惊”?

尽管委内瑞拉拥有全球第一的石油储量,但事件发生后,WTI和布伦特原油期货开盘甚至出现低开或仅小幅波动,并未出现恐慌性暴涨。这主要基于以下深层原因:

全球供应过剩是核心压制因素

当前全球石油市场处于严重的供应过剩周期。市场预计2026年全球原油每日过剩量高达380万桶。在如此巨大的供给冗余下,单一产油国的地缘扰动难以撼动供需宽松的基本盘。

委内瑞拉当前边际影响力微弱

虽然储量惊人,但受长期制裁和设备老化影响,委内瑞拉石油产业已近瘫痪:

产量低:当前日产量仅约80-100万桶,远低于巅峰时期的300万桶/日,仅占全球产量的约1%。

出口少:实际出口量仅约50万桶/日,且多通过非正规渠道,对全球主流贸易体系的直接冲击非常有限。

长期增产预期形成利空压制

特朗普明确表示美国大型石油公司将接管并投资委内瑞拉能源部门。市场预期若美国成功控制局势并解除制裁,委内瑞拉庞大的产能将在未来数年内释放,进一步加剧全球供应过剩,这对长期油价构成了实质性利空。

2. 黄金市场为何“大涨”?

1)避险情绪的直接宣泄

军事政变作为典型的地缘政治“黑天鹅”,直接触发了全球资金的避险本能。

2)国际秩序与美元信用的深层危机

美国绕过联合国直接对一国元首采取军事行动,被视为打开了“潘多拉的盒子”,严重冲击了现有的国际法理和秩序。

美元信用动摇:虽然短期美元可能因避险走强,但长期看,这种单边霸权行径可能加速全球“去美元化”进程,削弱美元作为储备货币的安全性,从而利好黄金这一无主权信用资产。

不确定性溢价:委内瑞拉局势可能演变为长期内战或政治碎片化,这种高度的不确定性是支撑金价高位运行的动力。