一、行情回顾

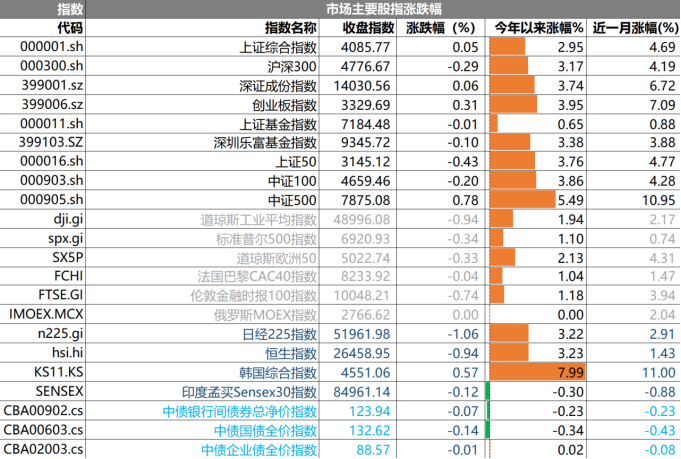

昨日,沪深两市双双收涨。截止收盘,上证综指收于4085.77点,涨幅为0.05%,今年涨幅2.95%;深成指收于14030.56点,涨幅为0.06%,今年涨幅3.74%;沪深300收于4776.67点,跌幅为0.29%,今年跌幅3.17%;创业板收于3329.69点,涨幅为0.31%,今年涨幅3.95%。两市成交28541.41亿元,较前一日交易量增加1.70%。小盘股强于大盘股。中证100下跌0.20%,中证500上涨0.78%。

数据来源:Wind,好买基金研究中心,日期2026/1/7

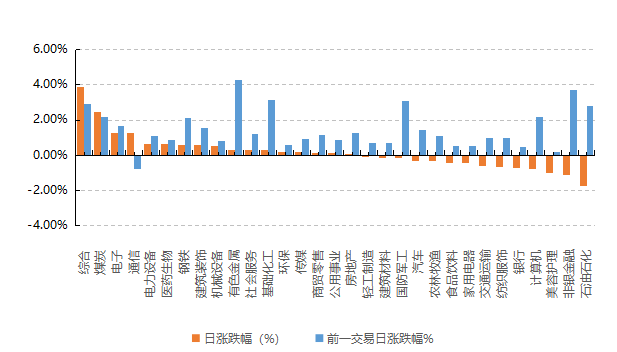

31个申万一级行业中有17个行业上涨。其中,综合、煤炭、电子表现居前,涨跌幅分别为3.86%、2.47%、1.25%,美容护理、非银金融、石油石化表现居后,涨跌幅分别为-1.03%、-1.13%、-1.73%。沪市有1005只个数上涨,占比43.77%,深市有1066只个数上涨,占比37.04%。非ST个股中,85只个股涨停,3只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.07个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.94%,标普500下跌0.34%;道琼斯欧洲50下跌0.33%。亚太主要市场涨跌不一,其中,恒生指数下跌0.94%,日经225指数下跌1.06%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2026/1/7

三、新闻

1、商务部:加强两用物项对日本出口管制

图片来源:商务部

本次生效的对日两用物项出口管制的影响量级极大,不仅覆盖范围广泛,从原材料到高精尖设备,更精准打击了日本军工产业链。

何为两用物项?

两用物项是指既可以用于民用、也可以用于军事或大规模杀伤性武器用途的货物、技术或软件。由于这类物品具有“双重用途”,其贸易和流通受到国际和各国政府的严格管制。企业出口此类物项需向政府申请许可,通过审查后方可进行。

典型例子有:

关键材料与合金,如钨镍铁合金、钨镍铜合金、稀土金属。

电子品,如高性能集成电路、特定加密设备。

航空航天与设备,如无人机、航空发动机、特定离心机。

本次出口管制有何特殊?

此次管制并非简单的贸易限制,而是基于国家安全的全面封锁,具有“清单长、穿透深、执行严”的特点。

1)管制清单长。涵盖稀土、传感器、激光器、高性能计算机、航空航天材料等,直接制约日本精密制造和军工生产能力。

2)“长臂管辖”。禁止第三方转售,彻底堵死转口贸易漏洞,全球供应链企业为避险将主动切断对日相关供应。

3)执行严格。中日政治风险直接转化为供应链风险,短期内缓和可能性较低。

4)合规门槛高。即使是民用企业,因难以自证“非军用”,或也面临断供风险。

日本受影响行业分析

1)稀土与永磁材料。中国控制了全球约60%的稀土开采和90%的冶炼分离产能,一旦断供,日本的EV、机器人及国防工业都会面临冲击。

2)半导体与电子元器件。虽然日本在半导体材料(如光刻胶、掩膜版)上占优,但其上游的基础金属原材料高度依赖中国,断供将直接影响日本在功率半导体和射频器件领域的生产能力。

3)工业母机与精密制造。管制目录多达100页以上,包含专用材料、传感器、激光器等机床核心零部件,日本机床产业面临原材料短缺和供应链断裂的风险。

点评:日本将被迫加速构建“去中国化”的供应链,但这需要巨额投资和漫长的时间,短期内阵痛不可避免。

中国将进一步利用原材料优势作为地缘政治博弈的筹码,同时国内相关高科技产业链将获得政策和市场的双重扶持,加速从“跟随”向“替代”转变。

2. 八部门印发《“人工智能+制造”专项行动实施意见》

工信部等八部门印发《“人工智能+制造”专项行动实施意见》,目标是到2027年,我国人工智能关键核心技术实现安全可靠供给,产业规模和赋能水平稳居世界前列。推动3-5个通用大模型在制造业深度应用,形成特色化、全覆盖的行业大模型,打造100个工业领域高质量数据集,推广500个典型应用场景。培育2-3家具有全球影响力的生态主导型企业和一批专精特新中小企业,打造一批“懂智能、熟行业”的赋能应用服务商,选树1000家标杆企业。建成全球领先的开源开放生态,安全治理能力全面提升,为人工智能发展贡献中国方案。

实施路径

1)供给端。聚焦算力、算法、数据三大要素。突破高端芯片、高速互联技术;攻坚类脑智能、世界模型等底层算法;建设高质量行业数据集和工业语料库。

2)应用端。推动AI嵌入研发设计、生产制造、质量检测、售后服务等核心环节。

3)载体端。加快具身智能、AI手机/电脑、智能网联汽车、脑机接口等新一代智能终端的研发与应用,探索多智能体协同生态。

相关行业影响分析

1)工业母机与机器人

AI大模型赋予了机器人“大脑”,使其能适应非结构化环境。研制新一代人工智能数控系统,提升自主决策、分析和执行等能力。

关注精密减速器、灵巧手、六维力传感器、丝杠等核心零部件,以及具备整机集成能力的龙头企业。

2)汽车生产与自动驾驶

工信部等四部门已先行印发《汽车行业数字化转型实施方案》,作为“人工智能+制造”的先行示范。到2027年,整车关键工序数控化率超70%,打造汽车行业具身智能示范产线,推动智能机器人在焊接、喷涂、总装等环节规模化应用。

将加速汽车制造环节的“无人化”进程,同时倒逼上游零部件企业进行数字化改造,形成“整车带零部件”的转型格局。

开展搭载自动驾驶功能的智能网联汽车产品测试与安全评估,有序推进产品准入和上路通行试点。

3)算力基础设施与工业软件

为支撑大规模工业AI应用,政策提出建设算力互联互通平台,全国一体化算力网监测调度平台。

政策推动CAD/CAE等研发设计软件的智能化重构。AI将降低工业软件的使用门槛,加速国产软件对海外巨头的追赶与替代。

点评:《“人工智能+制造”专项行动实施意见》的推进,标志着中国制造业数字化转型从“互联网+”时代的连接与信息化,正式迈向“人工智能+”时代的决策智能化与生产力重构。

“十五五”期间中国工业体系升级,旨在通过AI技术与制造业的深度融合,发挥“乘数效应”,推动制造业从“经验驱动”向“数据智能驱动”转型。