一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于4082.98点,跌2.79点,跌幅为0.07%;深成指收于13959.48点,跌71.08点,跌幅为0.51%;沪深300收于4737.65点,跌39.01点,跌幅为0.82%;创业板收于3302.31点,跌27.39点,跌幅为0.82%。全A成交28263.02亿元,较前一日交易量增加10.09%。小盘股强于大盘股。中证100下跌0.71%,中证2000上涨1.30%。

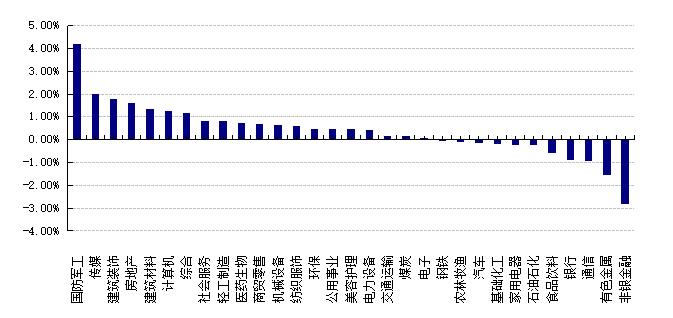

31个申万一级行业中有20个行业上涨。其中,国防军工、传媒、建筑装饰表现居前,涨跌幅分别为4.18%、2.00%、1.76%,通信、有色金属、非银金融表现居后,涨跌幅分别为-0.95%、-1.56%、-2.81%。沪市有1417只个数上涨,占比63.17%,深市有2088只个数上涨,占比71.51%。非ST个股中,112只个股涨停,7只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

数据来源:Wind 日期:2026/1/8

昨日,欧美主要市场涨跌不一,其中,道指上涨0.55%,标普500上涨0.01%;道琼斯欧洲50下跌0.14%。亚太主要市场涨跌不一,其中,恒生指数下跌1.17%,日经225指数下跌1.63%。

二、指数涨跌

数据来源:Wind 日期:2026/1/8

三、新闻

1. 看好中国经济,外资机构释放积极信号

近期,全球多家外资机构密集发布年度展望报告,普遍释放对中国经济发展的积极预期。这些外资机构认为,在中国经济稳中向好、产业升级加速推进以及资本市场制度型开放持续深化等多重因素驱动下,中国资产的长期配置价值日益凸显。

上调经济增长预期

国际组织与跨国投行近期陆续上调对中国经济增长的预测,凸显国际社会对中国经济韧性与发展前景的普遍认同。

以高盛本周发布的《中国2026年展望:探索新动能》宏观报告为例,该报告预计,中国2026年实际GDP将增长4.8%,高于4.5%的市场共识预测。

报告分析认为,2026年,中国出口存在结构性上行空间;在政策支持下,投资有望反弹;政策更加重视服务消费,并鼓励增加假期和带薪休假。

世界银行、国际货币基金组织(IMF)、亚洲开发银行等近期也密集上调了2025年中国经济增速预期,凸显对中国经济稳中向好、长期向好趋势的认同。IMF预计,中国经济在2025年和2026年将分别增长5.0%和4.5%,较2025年10月《世界经济展望》中的预测值分别上调0.2个和0.3个百分点。

谈及2026年中国经济增长的驱动力,德意志银行中国区首席经济学家熊奕认为,消费将继续作为经济增长的主要引擎,投资对GDP增长的贡献度将迎来回升,出口有望保持强劲势头。

增配意愿增强

从近期市场动态看,外资增配中国资产的意愿持续增强,各类布局动作不断。

瑞银期货近期宣布助力合格境外机构投资者(QFII)完成首笔商品期货交易所国债作为保证金业务,成为市场首家支持境外投资者参与商品期货交易所国债作为保证金业务的期货公司。

瑞银期货董事长张家荣表示,此次首笔业务的落地体现了中国市场多元性和开放性的不断提升,对外开放制度吸引力不断提升,为外资机构参与中国商品期货市场的保证金管理业务提供了进一步的便利。

市场普遍预期,更多海外中长期资金有望入场,从资金端为A股市场注入活力。中金公司认为,在弱美元和宏观政策催化下,更多海外资金和长线资金入市有望从资金端提振A股。从结构上看,以科技和出海为代表的“新经济”在基本面和回报方面有望持续表现。此外,在扩内需、“反内卷”和海外需求拉动下,国内企业盈利或出现改善,带动消费等内需板块补涨。

以扩大制度型开放提升吸引力

外资加码布局中国资产,离不开中国资本市场制度型开放持续向纵深推进。证监会近期提出,稳步扩大制度型开放,优化合格境外投资者制度和互联互通机制,提高境外上市备案质效。

市场人士预计,未来,在提升跨境投融资便利化、拓展互联互通渠道、加强境内外监管协作等方面,将有更多实质性措施落地。

跨境投融资便利化水平有望进一步提升。中国银河证券首席经济学家章俊建议,鼓励优质海外企业利用中国资本市场融资,探索境外机构在境内发行债券或股票的常态化机制。

互联互通标的与规模料进一步拓展。中国国际经济交流中心科研信息部副部长刘向东建议,可在确保安全的前提下,有序扩大合格境外机构投资者(QFII)、沪股通和港股通的投资范围,适度放宽投资比例限制,并将人民币股票交易柜台、REITs等纳入港股通标的;积极支持香港推出国债期货,丰富离岸人民币风险管理工具。

深化境内外监管协同,夯实资本市场稳健运行的内在基础。清华大学国家金融研究院院长田轩建议,通过加强境内监管各部门之间的协同,提高监管效能。加大与境外监管机构的合作力度,共同打击跨境业务中存在的违法违规行为,保护投资者合法权益。同时,不断提升上市公司质量,稳步推进行业、市场和产品开放,促进投融资平衡发展,加大权益类基金产品供给与服务创新,不断提升资本市场开放的广度和深度,吸引更多境外中长期资金入市。

点评:

随着国内经济及政策不断向好发展,国际共识也有所强化:高盛、IMF、世界银行等权威机构普遍上调中国经济增长预期反映出国际社会对中国经济韧性的认可。这种共识基于中国产业升级、政策支持(如消费刺激和投资反弹)以及出口结构性优势,增强了市场信心。瑞银期货等机构已落地具体业务(如QFII参与国债保证金业务),显示外资不再停留于口头看好,而是加速布局中国资产,凸显中国资本市场开放的实际吸引力。

对权益市场来说, 一方面会提升资金面:外资增配意愿增强(如更多海外中长期资金入场),将这直接为国内权益市场注入流动性,尤其在当前弱美元环境下,可能推动市场估值修复。市场稳定性也将继续提升,制度型开放深化(如拓展互联互通标的、加强监管协作)有助于降低市场波动,吸引长线资金,促进A股与国际市场接轨。

2. 黄金或已超越美债,成全球头号储备资产

随着过去一年金价大幅上涨以及各国央行大举买入,黄金或已超越美国国债,成为全球最大的储备资产。

根据世界黄金协会(WGC)本月公布的数据,美国海外全球官方黄金储备总量超过9亿金衡盎司。这些来自国际货币基金组织(IMF)的数据主要反映了截至11月底的情况,少部分国家的数据统计截至10月厎。

按11月30日的金价计算,这相当于3.82万亿美元的黄金。相比之下,截至10月份,美国以外的政府持有的长期和短期美债价值接近3.88万亿美元。

在国际金融领域,官方储备指一国官方货币当局持有的国际储备资产,不包含该国的本币。

假设到年底央行持有的黄金储备规模不变,以年底价格计算,美国海外全球官方黄金储备价值为3.93万亿美元,已经超越了海外官方持有的美债规模。

而上一次外国机构持有的黄金超过美国国债还要追溯到1996年。

点评:

随着人们对法定货币的信任度降低,黄金和其它金属的吸引力大幅提升。非美国家持有的黄金储备价值正朝着超过其美债储备价值的方向迈近。

这一结构性变化的背后,是几种力量的共振:

美元信用的边际减弱:美国联邦政府债务规模已突破38万亿美元,市场对其债务可持续性的担忧加剧。同时,美国将美元武器化(如冻结俄外汇储备)的行为,彻底动摇了美元资产作为国际储备资产“安全性”的默认共识。各国央行开始主动寻求资产配置的多元化,以降低对单一货币的过度依赖。

全球央行的持续性购金:这是本轮黄金牛市最坚实的“压舱石”。自2022年第四季度以来,全球央行购金量大幅攀升,过去三年年均购金量超过1000吨,几乎是此前十年平均水平的2倍。这种由官方机构驱动的需求是结构性的和刚性的。

地缘政治与宏观经济不确定性:当前世界面临贸易摩擦、多地缘冲突等“常态化危机”。在这种环境下,黄金作为超主权“避风港”的价值凸显。同时,市场普遍预期美联储将继续降息周期,这降低了持有黄金的机会成本,对金价形成支撑。

随着人们对投资黄金越来越关注,也需要认识到潜在风险:

政策与流动性风险:如果美国通胀出现黏性,导致美联储的货币政策立场转向鹰派(如重启加息),可能短期内重塑美元信用,给金价带来压力。此外,若全球发生系统性风险导致流动性紧张,可能重现“抛售黄金以换取现金”的局面。

长期趋势的复杂性:美元在国际货币体系中的地位具有“黏性”,其主导地位的削弱将是一个缓慢、曲折的长期过程。所谓的“去美元化”更可能表现为“功能性多元化”,即在某些领域削弱美元主导权,而非全面推翻现有体系。