一、市场回顾

1、基础市场

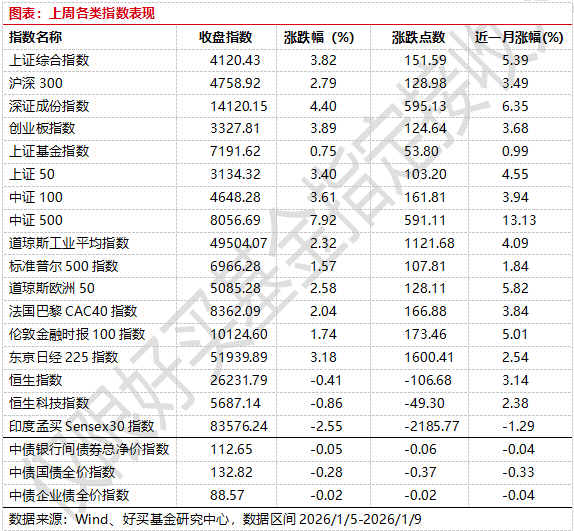

2026年第一周,沪深两市双双收涨。截止收盘,上证综指收于4120.43点,涨151.59点,涨幅为3.82%;深成指收于14120.15点,涨595.13点,涨幅为4.40%;沪深300收于4758.92点,涨128.98点,涨幅为2.79%;创业板收于3327.81点,涨124.64点,涨幅为3.89%。

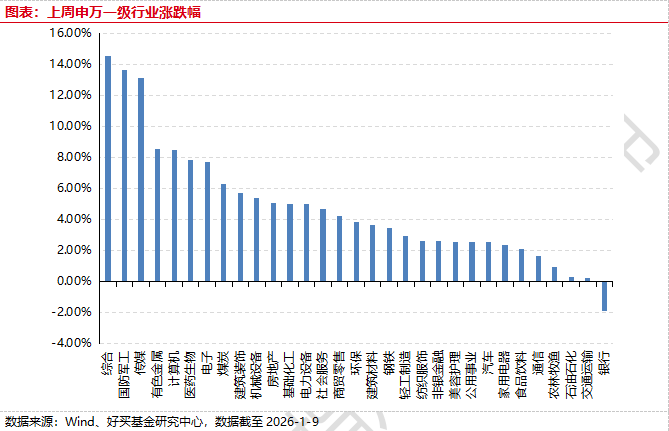

31个申万一级行业中有30个行业上涨。其中,综合、国防军工、传媒表现居前,涨跌幅分别为14.55%、13.63%、13.10%,石油石化、交通运输、银行表现居后,涨跌幅分别为0.29%、0.23%、-1.90%。

2026年第一周,欧美主要市场普遍上涨,其中,道指上涨2.32%,标普500上涨1.57%;道琼斯欧洲50 上涨2.58%。亚太主要市场涨跌不一,其中,恒生指数下跌0.41%,日经225指数上涨3.18%。

2、基金市场

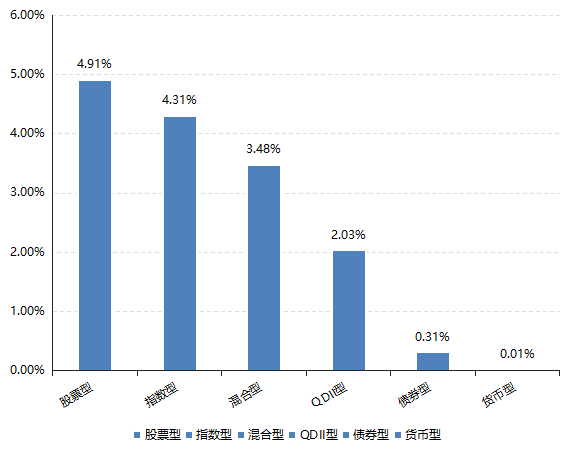

2026年第一周,国内权益基金普涨,其中股票型基金平均上涨4.91%,指数型和混合型基金平均上涨4.31%/3.48%。

上周,权益类基金表现较好的是金鹰医疗健康产业A和汇安趋势动力A等;混合型基金表现较好的是广发创新医疗两年持有A和万家健康产业A等;QDII式基金表现较好的是博时恒生医疗保健ETF和汇添富香港优势精选等;指数型表现较好的是广发中证传媒ETF和鹏华中证传媒ETF等;债券型表现较好的是金鹰元丰和华夏可转债增强A等;货币型表现较好的是大成月添利理财B和大成月添利理财E等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-1-9

二、近期焦点

CPI、PPI双双回升

2025年12月CPI同比上涨0.8%,涨幅为2023年3月以来最高。2025年12月PPI同比-1.9%,降幅较上月收窄0.3个百分点,环比上涨0.2%,连续3个月回升。

点评:

CPI同比涨幅比上月扩大0.1个百分点,回升至2023年3月份以来最高,主要是冷冬导致的食品价格涨幅继续扩大拉动。其中食品价格上涨1.1%,涨幅比上月扩大0.9个百分点,对CPI同比的上拉影响比上月增加约0.17个百分点。

另一方面,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续4个月保持在1%以上。12月服务价格上涨0.6%,影响CPI同比上涨约0.25个百分点。其中,家庭服务价格上涨1.2%;房租价格下降0.3%。扣除能源的工业消费品价格上涨2.5%,影响CPI同比上涨约0.63个百分点。

制造业方面,煤炭开采和洗选业、煤炭加工、水泥制造业价格环比分别上涨1.3%、0.8%、0.5%,这主要受益于重点行业产能治理及市场竞争秩序整治。锂离子电池制造价格上涨1.0%,新能源车制造业价格由降转升,体现新兴产业发展动能。然而,黑色冶炼加工、化学制品、非金属矿物制品业同比跌幅仍较深,反映房地产市场调整及消费疲软导致需求不足。原材料方面,国内有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨3.7%、2.8%,主要受国际大宗商品价格上涨推动。但油气开采、加工行业价格环比分别下降1.3%、0.6%,受国际油价低迷拖累。

(内容来源:Wind)

三、好买观点

股票型基金投资策略

新年第一周,主要宽基形态上看或突破前期盘整区间。全A交易量到3万亿,日换手率从开年2.56%升至3.06%,风险偏好升温,春季行情或提前启动。

估值方面,全A估值从1.8x pb提升到 1.9x,近10年分位上升至64%。静态估值角度,全A当前23x,近十年约98.2%分位。总的来说,交易情绪引发的估值扩张依旧是目前上涨主要动力。

结构上看,成长风格明显占优,近1周各类主题概念轮番轰炸,卫星互联、脑机等表现较强。不过整体来看,科技和有色两大主线赛道延续强劲,比如科技内部虽然海外算力暂时熄火,但存储、半导体设备、AI应用等细分领域突出。AI逻辑依旧是成长板块的核心驱动力量,需持续关注。

总的来看,2026年开年表现超预期,但一周5个点的陡峭斜率大概率无法持续,在短暂热浪冲击后也要关注快速回撤风险。

债券型基金投资策略

本周债券收益率曲线走陡,一年期国债收益率下行,而十年期国债收益率一度逼近 1.90%,利率债和信用债行情也有所分化。在经济景气度上行,权益市场持续向好的背景下,债市情绪整体不高,机构年初配置需求也弱于预期,长债收益率波动明显。与利率债相比,开年后信用债走势则较为平稳。资金面方面,跨年后央行公开市场资金回笼规模较大,但市场流动性整体保持平稳。

本周通胀数据公布,CPI 环比由降转涨,同比涨幅继续扩大,核心 CPI 上涨 1.2%,扩内需促消费政策措施继续显效,叠加元旦临近,居民消费需求增加,消费端通胀继续改善,鲜果蔬菜价格偏强,不过猪肉价格继续下跌,此外黄金及铂金饰品对核心通胀也有所支撑。PPI 环比涨幅扩大,同比降幅收窄,主要受国际大宗商品价格传导拉动以及国内重点行业产能治理相关政策持续显效等因素影响,不过分行业来看,整体层面的普涨格局尚未形成。

从当前环境来看,实体经济数据对债市仍有支撑,加上货币政策基调维持 “适度宽松”,债券收益率难以出现大幅上行。但与此同时,在通胀水平回升,股债跷跷板效应,以及机构配置意愿偏弱等多重因素影响下,债市行情对基本面反应钝化。短期来看,长端或有一定的交易机会,但债市整体行情预计延续震荡走势。

QDII基金投资策略

近一周港股表现大幅度弱于A股,除了创新药板块有明显修复外,恒指、恒科、香港高股息资产均表现较弱,其中恒科下跌0.86%, YTD收缩至+3.1%,显著弱于科创50(+9.8%)。

港股的弱势依然可以沿用上月的观点,即弱流动性和弱宏观,港股日均成交从去年9月开始走弱,而弱流动性在科技领域也有所体现,比如近日上市的某大模型公司曾一度破发。此外,由于恒科个别权重股面临竞争格局问题,技术强度比恒指弱,但其当前23x的估值对远期悲观已有所反应,水分较少,值得长期布局。

在AI领域,H相对于A的最大互补性在于应用端,目前AI应用领域有相当部分核心资产在H股,比如接近全栈能力的互联网龙头,近期上市的专注于基座模型的创业公司以及AI for science相关企业等。而这也是AI产业形成商业闭环的核心,因此在成长方向上港股也是资产配置的关键一环。