一、行情回顾

昨日,沪深两市涨跌互现。截至收盘,上证综指收于4126.09点,跌12.67点,跌幅为0.31%;深成指收于14248.60点,涨79.20点,涨幅为0.56%;沪深300收于4741.93点,跌19.10点,跌幅为0.40%;创业板收于3349.14点,涨27.25点,涨幅为0.82%。两市成交39413.89亿元,较前一日成交额增加7.95%。小盘股强于大盘股。中证100下跌0.24%,中证500上涨1.04%。

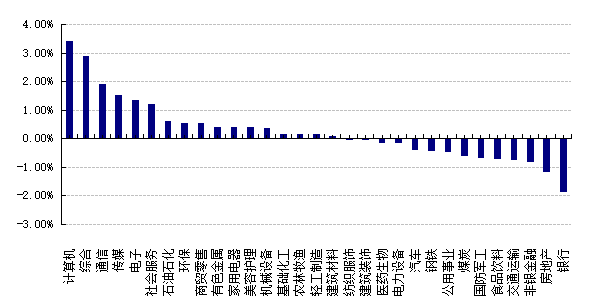

31个申万一级行业中有17个行业上涨。其中,计算机、综合、通信表现居前,涨跌幅分别为3.42%、2.90%、1.91%,非银金融、房地产、银行表现居后,涨跌幅分别为-0.84%、-1.18%、-1.88%。沪市有1044只个数上涨,占比44.60%,深市有1542只个数上涨,占比52.81%。非ST个股中,42只个股涨停,13只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2026/1/14

前日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.09%,标普500下跌0.53%,纳斯达克指数下跌1.00%;道琼斯欧洲50上涨0.06%。亚太主要市场涨跌不一,其中,恒生指数上涨0.56%,日经225指数上涨1.48%,印度SENSEX30指数下跌0.29%。

二、指数涨跌

数据来源:Wind 日期:2026/1/14

三、新闻

1、债券市场逐渐企稳

2026年开年以来,和权益市场的火热相比,债券市场整体承受了一定的压力。资金面方面,跨年后央行公开市场资金回笼规模较大,但市场流动性整体保持平稳,一年期国债收益率下行。长债则波动剧烈,十年期国债收益率一度逼近1.90%,30年期国债收益率最高达到2.35%附近。

主要原因为(1)在经济景气度上行,权益市场持续向好的背景下,债市情绪整体不高,长端利率债在过往形成了机构抱团的拥挤现象,所以即使现券在连跌后出现修复,缺少明确方向的情况下,很容易受股市等影响再承压;(2)年初债券供给压力较大,在政策靠前发力下,年初地方债、超长期特别国债、新增专项债等品种陆续发行,在资金上形成了一定的冲击。

本周以来,虽然权益市场仍然保持强势,不过债券市场抵住A股上涨带来的压力,并未出现明显跷跷板效应,债券市场交易情绪保持平稳,利率债收益率普遍下行,10年期国债收益率逐渐回到1.86%附近,30年期国债收益率逐渐回到2.30%附近。机构称部分交易员表示能看到一些配置盘开始慢慢出手,尤其是长端,但整体保持谨慎。

好买观点:

综合来看,预计今年债券市场,尤其是长端利率债收益率点位不会出现大幅下降的趋势,但是目前投资者普遍担心,是否会出现债券市场的熊市,对此不必过度担心。目前更大的可能是债券市场在多空因素交织下,无法形成明确单边趋势,继续保持震荡格局,右侧机会暂不突出。

而在短期来看,10年期国债收益率在1.90%点位附近和30年期国债收益率在2.35%点位附近均可以带来短期博弈的机会,第一,近期股市成交量显著放大,阶段性资金流向股市,对债市情绪有一定影响,但债市配置需求不会明显减弱,利率在阶段性高点之后就会产生调整压力。第二,超长债供给压力被市场充分消化后,债市可能迎来阶段性的修复机会。

对于信用债来说,由于资金面整体保持在宽松状态,受到长短利率的影响不大。权益市场复苏引发“资金荒”现象的缓解主要集中于长债端,对于信用债的影响较小。

2、融资保证金比例上调至100%

2026年1月14日中午,沪深北三大交易所同步发布通知,宣布经中国证监会批准,将投资者融资买入证券时的融资保证金最低比例从现行的80%上调至100%。截至1月13日,A股两融余额已达到2.67万亿元,创下历史新高;2026年开年仅7个交易日,融资净买入规模就接近1400亿元,杠杆资金入市节奏明显加快。此次调整仅适用于新开融资合约,存量合约及展期仍按原规定执行。此次调整核心目标在于适度降低市场杠杆水平,防范过度投机引发的波动风险,培育理性投资文化,有利于资本市场长期稳定健康。

好买观点:

2026年开年以来,权益市场上行速度较快,上证指数最高达到4190点附近,其中部分板块的炒作明显脱离基本面逻辑,已逐渐脱离“慢牛”行情,两融余额和单日成交量均创历史新高,大量杠杆资金入市放大波动,市场已有“过热”的趋势。在这种背景下,14日中午出台的融资保证金最低比例上调政策较为明确的表达了监管层对于目前权益市场“过热”行情的担忧,主要目的是为了防范杠杆资金风险积累。

短期来看,政策信号会促使部分获利盘或者高杠杆资金趋于谨慎,权益市场急速上行的趋势或被打断,转为震荡行情,或进行板块轮动。而从中期维度来看,并不会直接打断权益市场的上行趋势,首先,新规仅适用于新开融资合约,已有合约不受影响,并非即刻抽走存量杠杆资金,不会引发存量杠杆资金的踩踏性出逃;其次,无差别炒作并不利于权益市场的长期发展,降温后的市场会更加趋于理性而转向具有业绩逻辑支撑的板块,回归价值挖掘主线。

3、近期日元兑主要货币普遍走低

截至1月13日收盘,日元兑主要货币普遍走低,其中,相对美元贬值幅度最大,美元兑日元收盘价为159.168元,上涨0.6351%,近五个交易日累计上涨1.5935%,创造了2025年1月以来新高。2025年年中日元对美元汇率的上升在很大程度上得益于美元贬值,对欧洲货币的日元贬值则一直加剧,截至1月13日收盘,英镑兑日元汇率升至2008年8月以来最高水平。

数据时间:2025.12.31-2026.1.13 数据来源:Wind

一般来说,当日本通胀上行导致日本央行加息,同时日债利率上行,均有利于日元升值,但是实际却形成了“债汇双杀”现象,主要原因能有两个:第一,虽然通胀抬升,但是日本实际利率水平仍然较低,第二,市场对于日本财政扩张有所担忧。2025年末,高市政府公布了新财年预算计划,初始预算支出达到122.3万亿日元,同比增长6.3%。目前日本的名义GDP增速只有4%左右,6%的财政支出增速会对本就杠杆率高企的日本政府造成更加严重的财政负担,加剧“债汇双杀”的现象。

随着日元汇率持续走软,日本财务大臣片山皋月也做出暗示,称日本政府准备加大干预汇率力度,以阻止日元进一步下跌。

好买观点:

近期高市政府正考虑解散并重组国会众议院,目前高市政府在日本国内民调支持率较高,重组众议院后自民党可能会获得更多席位,那么日元很可能会进一步维持下行趋势,同样日债也会持续下跌,短时间内没有看到显著扭转的趋势,看空日元的确定性较大。从中期趋势来看,2026年除了日本加息之外,美国降息推进到何种程度,将左右日元汇率的走势,如果美联储降息节奏和力度都超市场预期,日元汇率可能会有所升值。