一、行情回顾

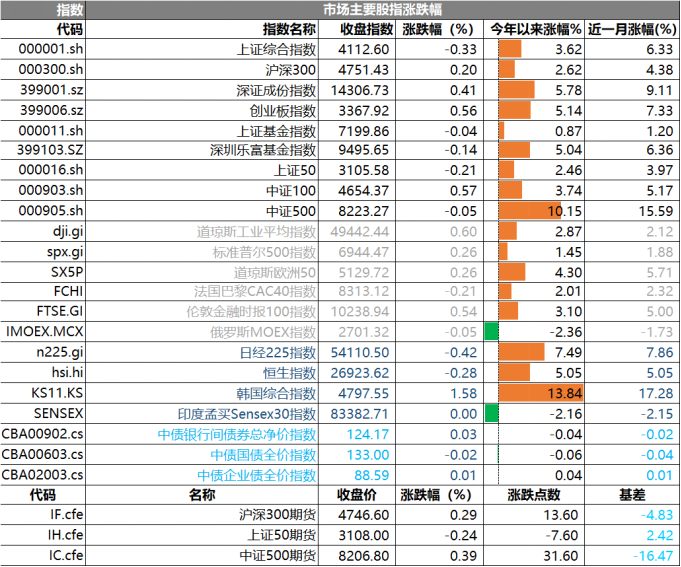

昨日,沪深两市涨跌互现。截止收盘,上证综指收于4112.60点,跌幅为0.33%,今年涨幅3.62%;深成指收于14306.73点,涨幅为0.41%,今年涨幅5.78%;沪深300收于4751.43点,涨幅为0.20%,今年涨幅2.62%;创业板收于3367.92点,涨幅为0.56%,今年涨幅5.14%。

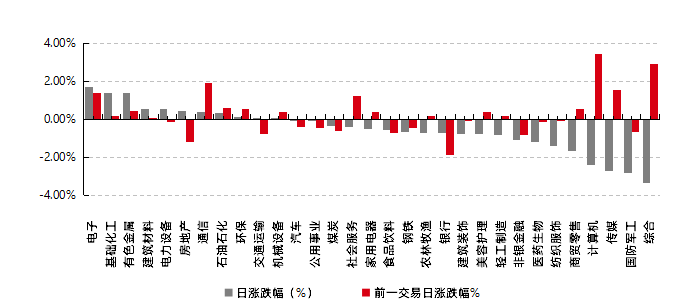

两市成交29054.96亿元,较前一日交易量减少26.28%。大盘股强于小盘股。中证100上涨0.57%,中证500下跌0.05%。31个申万一级行业中有11个行业上涨。其中,电子、基础化工、有色金属表现居前,涨跌幅分别为1.67%、1.40%、1.37%,传媒、国防军工、综合表现居后,涨跌幅分别为-2.70%、-2.80%、-3.35%。沪市有1046只个数上涨,占比45.50%,深市有1120只个数上涨,占比38.86%。非ST个股中,59只个股涨停,68只个股跌停。股指期货主力合约涨跌不一,其中,3只期指均好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2026/1/15

昨日,中债银行间债券总净价指数上涨0.03个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.60%,标普500上涨0.26%;道琼斯欧洲50上涨0.26%。亚太主要市场涨跌不一,其中,恒生指数下跌0.28%,日经225指数下跌0.42%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2026/1/15

三、新闻

1.央行:下调货币政策工具利率0.25个百分点

国务院新闻办公室于2026年1月15日(星期四)下午3时举行新闻发布会,中国人民银行新闻发言人、副行长邹澜,国家外汇局新闻发言人、副局长李斌介绍货币金融政策支持实体经济高质量发展成效,并答记者问,要点如下:

下调各类结构性货币政策工具利率0.25个百分点,商业用房购房贷款最低首付比例下调至30%。邹澜在会上表示,下调各类结构性货币政策工具利率0.25个百分点,各类再贷款一年期利率降至1.25%,其他期限档次利率同步调整。完善结构性工具并加大支持力度,进一步助力经济结构转型优化。同时将会同金融监管总局将商业用房购房贷款最低首付比例下调至30%,支持推动商办房地产市场去库存。

增加支农支小再贷款额度5000亿元 总额度中单设中小民营企业再贷款 额度1万亿元。央行副行长邹澜表示,将支农支小贷贷款与再贴现打通使用,增加额度,并单设民营企业再贷款,合并使用支农支小贷款与再贴现额度,增加支农支小再贷款额度5,000亿元,总额度中单设中小民营企业再贷款,额度1万亿元。

将科技创新和技术改造贷款额度从8000亿元增加至1.2万亿元。增加科技创新和技术改造再贷款额度,并扩大支持范围,将科技创新和技术改造贷款额度从8000亿元增加4000亿元至1.2万亿元,并将研发投资水平较高的民营中小企业纳入支持领域。

下一步央行将综合考虑灵活开展国债买卖操作,今年看降准降息还有一定空间。邹澜表示,下一步,人民银行将综合考虑基础货币投放需要、债券市场供求情况、收益曲线形态变化等因素,灵活开展国债买卖操作,与其他流动性工具一起保持流动性充裕,为政府债顺利发行,创造适宜的货币金融环境。

邹澜强调,从今年看,降准降息还有一定空间。从法定存款准备金率看,目前金融机构的法定存款准备金率平均为6.3%,降准仍然还有空间。

从政策利率来看,外部约束方面,目前人民币汇率比较稳定,美元处于降息通道,汇率不构成很强的约束;内部约束方面,2025年以来,银行净息差已经出现企稳迹象,2026年还有规模较大的3年期及5年期的长期存款到期,此次下调各项结构性货币政策工具利率都有助于降低银行付息成本,稳定净息差,降息创造一定空间。

物价水平已现积极变化。邹澜称,近期中国的物价水平已经出现积极变化,中国宏观政策的协调效应也在不断强化,这些还会持续促进供给需求更好匹配,畅通实体经济循环,进一步提振市场信心,对物价继续产生影响。

人民银行一直密切关注物价走势,近年来金融总量增长明显高于同期名义经济增势,而且持续时间较长、累积的增长量也很大。下阶段,人民银行将认真落实好中央经济工作会议精神,把促进经济稳定增长、物价合理回升作为货币政策的重要考量,继续实施好适度宽松的货币政策,为推动物价合理回升营造适宜的货币金融环境。

人民币汇率预计将继续双向浮动,保持弹性。邹澜表示,总体看人民币汇率是稳健的。影响汇率的因素是非常多元的,比如经济增长、货币政策、金融市场、地缘政治突发的风险事件等等。

中国具有超大规模的市场和完整产业链,科技创新和产业创新加速融合,新动能蓬勃发展,内需潜力不断释放,国内国际双循环更加畅通,宏观经济长期向好,对人民币汇率基本稳定形成了支撑。也要看到,外部形势依然复杂严峻,主要经济体利率调整幅度和节奏还有不确定性,地缘政治冲击可能持续存在,对汇率走势会有一定的扰动,人民币汇率预计将继续双向浮动,保持弹性。

隔夜利率迈向基准利率。按照国务院常务会议部署,在实施过程中,将与财政贴息、担保和风险成本分担等财政政策协同配合,进一步放大政策效能,共同促进扩大有效内需。我们还将继续加大流动性投放力度,灵活搭配公开市场操作各项工具,保持流动性充裕,引导隔夜利率在政策利率水平附近运行。

点评:结构性工具利率下调等一系列政策将降低金融机构获取低成本资金的难度,有助于引导信贷利率下行,政策“稳增长”意图明确,且重点支持民营、科技、绿色等领域,体现对侧重领域的结构性支持。

2.宽基ETF掀成交狂潮!中证500成交创纪录

周四(1月15日)的A股市场,宽基ETF成为最耀眼的明星。中证500ETF(510500)创下263.30亿元的成交额历史纪录,在市场中一枝独秀。

不仅是中证500ETF,沪深300ETF华泰柏瑞(510300)也展现出强势表现,成交额突破250亿元,刷新了近15个月来的最高纪录。A500ETF(512050)、A500ETF华泰柏瑞(563360)、创业板ETF易方达(159915)等多家宽基ETF产品的成交额均超百亿元成交。这种全面放量的现象在A股历史上较为罕见。

数据来源:Wind,数据时点:2026/1/15

ETF放巨量的原因,往往意味着场内买盘和卖盘分歧极大,且均信心十足。在1月15日的盘中可以见到清晰的资金“对撞”迹象。以510500和510300两只基金观察,两只基金的日间走势,其成交价均大幅偏离日内估值,这意味着,两只ETF身上都出现了明显抛盘。而相对而言呢512050的抛盘就没有那么急切,588080的尾盘甚至出现成交价和日内估值交错的走势,显示,这两只基金盘中的抛盘要更小一点。

数据来源:Wind,数据时点:2026/1/15

从盘中公布的信息,我们无法判断,此次抛售和买盘各自来自哪里?而更多的信息还留待未来公开信息的佐证。但很明显的是,上述几只基金的主要持有人都是机构。此前一轮ETF规模上升中,机构资金的积极参与也成为这波行情的重要推手。中证500ETF的规模也在迅速扩张,今年以来份额增加2.61%,规模增长13.12%,总规模已达1636.77亿元。

此次巨量成交的背景是,市场在开年以来超预期的活跃。A股市场不仅成交连创新高,各类短期指标均迅速抵达历史较热区间。

2026年开年以来,A股市场表现强势。元旦后第一周,上证指数上涨3.82%,中证500指数更是大涨7.92%,显示出中小盘风格的活跃度。市场连续上涨的态势令人瞩目。截至1月12日,上证指数已实现“十六连阳”,成功突破4100点关键点位,两市成交额突破3万亿大关。

兴业证券分析认为,一系列标志性事件对于趋势和信心的强化,有助于市场各方参与积极性抬升,为本轮春季行情奠定良好开局。从资金面看,宽基ETF成为资金涌入的主要方向。2026年以来,沪深300、中证500等品种出现明显的资金净流入,而此次巨量成交是否构成拐点尚待观察。

与历史上的924行情和2025年4月关税博弈时期相比,当前ETF成交放量的背景呈现出不同特征。2025年4月期间,市场曾经历短期剧烈波动。外部环境剧烈波动,A股短期内下挫,引发长线和短线资金对撞,最终长线看多资金取得了胜利。但现在显然是与当时不同的市场环境。华创证券分析指出,在经历过4月份近乎贸易脱钩的情景后,市场对类似摩擦的心理承受能力明显增强。

从估值水平看,当前A股估值要高于2025年4月。2025年4月3日,上证综指动态市盈率为14.24倍,而当前为17.08倍,但依然是历史中枢。另一个值得注意的是,虽然估值提升背后是市场整体风险偏好的改善,但不同风格的改善程度并不一致,究竟是趋向结构性受惠的成长股,还是留守低估值的价值股,是市场核心热议之一。而这种意见相左,可能也是本次基金巨量成交的背后因素之一。

点评:ETF巨量成交本身是中性现象,关键在于识别其背后是短期博弈还是长期布局——目前证据更倾向于机构在快速上涨后的结构性调仓,市场整体向上趋势尚未破坏,但波动率可能显著上升。