一、市场回顾

1、基础市场

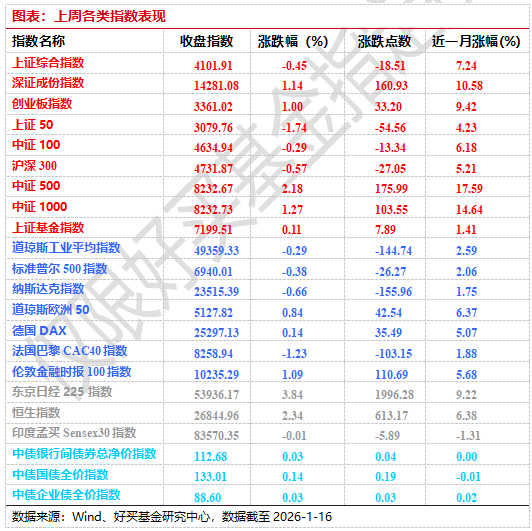

上周,沪深两市涨跌互现。截止收盘,上证综指收于4101.91点,跌18.51点,跌幅为0.45%;深成指收于14281.08点,涨160.93点,涨幅为1.14%;沪深300收于4731.87点,跌27.05点,跌幅为0.57%;创业板收于3361.02点,涨33.20点,涨幅为1.00%。两市日均成交3.42万亿元。总体而言,小盘股强于大盘股。中证100下跌0.29%,中证500上涨2.18%。

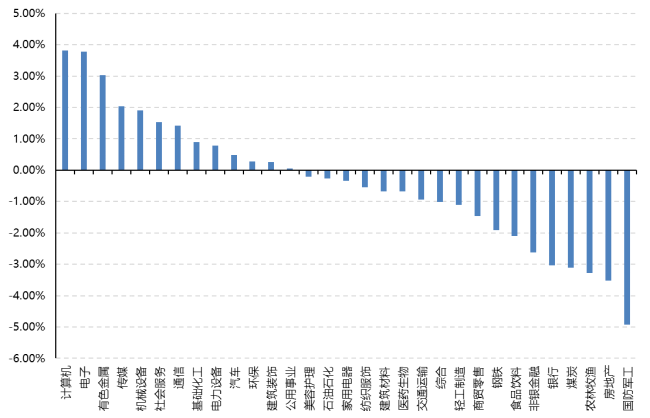

31个申万一级行业中有13个行业上涨。其中,计算机、电子、有色金属表现居前,涨跌幅分别为3.82%、3.77%、3.03%,农林牧渔、房地产、国防军工表现居后,涨跌幅分别为-3.27%、-3.52%、-4.92%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.29%,标普500下跌0.38%,纳斯达克下跌0.66%;道琼斯欧洲50 上涨0.84%。亚太主要市场涨跌不一,其中,恒生指数上涨2.34%,日经225指数上涨3.84%,印度孟买Sensex30指数下跌0.01%。

上周,中债银行间债券总净价指数上涨0.03个百分点。

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-1-16

2、基金市场

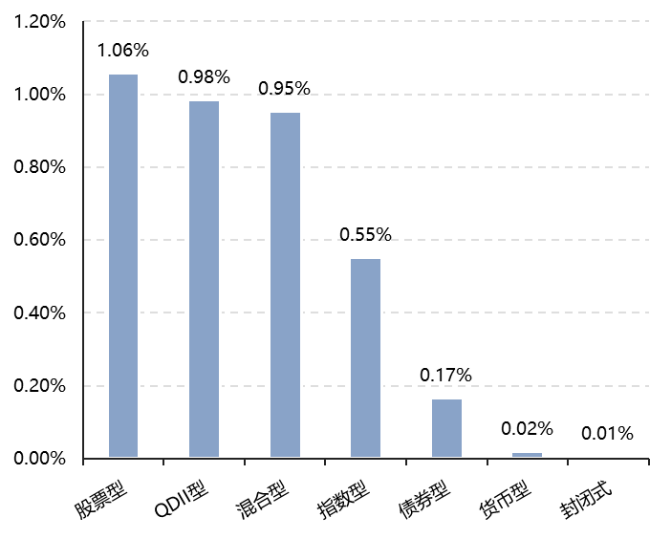

上周,国内权益基金多数上涨,其中股票型基金平均上涨1.06%,混合型和指数型基金平均分别上涨0.95%和0.55%。QDII基金平均上涨0.98%。

上周,权益类基金表现较好的是汇安趋势动力A和创金合信积极成长A等;混合型基金表现较好的是融通互联网传媒和申万菱信乐道三年持有等;QDII式基金表现较好的是博时大中华人民币和国富亚洲机会等;指数型表现较好的是国泰中证全指软件ETF和嘉实中证软件服务ETF等;债券型表现较好的是中海可转换债券A和南方昌元可转债A等;货币型表现较好的是信诚理财7日盈A和光大添天盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-1-16

二、近期焦点

监管释放降温信号

经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%。需要说明的是,此次调整仅限于新开融资合约,调整实施前已存续的融资合约及其展期仍按照调整前的相关规定执行。

2015年11月23日:融资保证金比例从50%提高至100%,仅适用于新合约

2023年8月27日:融资保证金比例从100%下调至80%

2025年10月13日:少数券商将融资保证金比例从80%提高至100%

2026年1月14日:所有券商被要求将融资保证金比例从80%提高至100%

关键基准ETF的成交额再次激增,这是市场进一步降温的迹象。

在交易额方面,自本周中以来,交易量显著上升,沪深300ETF的交易量相比2025年12月的平均日交易量增长了4倍,周五沪深300ETF的总成交额较前一日增长超过60%,上证50 ETF和中证500 ETF也出现了类似的变化从余额角度来看,本周中ETF份额的余额出现了显著下降,这表明发生了赎回。

(来源:Wind)

国新办举行新闻发布会,介绍货币金融政策支持实体经济高质量发展成效

中国人民银行新闻发言人、副行长邹澜表示,中央经济工作会议已经明确,2026年要继续实施适度宽松的货币政策,人民银行将按照党中央、国务院决策部署,加大逆周期和跨周期调节力度,有效支持“十五五”开好局、起好步。

根据当前经济金融形势需要,人民银行将先行推出两方面政策措施。一方面是下调各类结构性货币政策工具利率,提高银行重点领域信贷投放的积极性。另一方面是完善结构性工具并加大支持力度,进一步助力经济结构转型优化。具体包括以下几项:

一是下调各类结构性货币政策工具利率0.25个百分点。各类再贷款一年期利率从目前的1.5%下调到1.25%,其他期限档次利率同步调整。

二是将支农支小再贷款与再贴现打通使用,增加额度,并单设民营企业再贷款。合并使用支农支小再贷款与再贴现额度,增加支农支小再贷款额度5000亿元,总额度中单设一项民营企业再贷款,额度1万亿元,重点支持中小民营企业。

三是增加科技创新和技术改造再贷款额度并扩大支持范围。将科技创新和技术改造再贷款额度从8000亿元,增加4000亿元至1.2万亿元,并将研发投入水平较高的民营中小企业等纳入支持领域。

四是合并设立科技创新与民营企业债券风险分担工具。将此前已经设立的民营企业债券融资支持工具、科技创新债券风险分担工具合并管理,合计提供再贷款额度2000亿元。

五是拓展碳减排支持工具的支持领域。纳入节能改造、绿色升级、能源绿色低碳转型等更多具有碳减排效应的项目,引导银行支持全面绿色转型。

六是拓展服务消费与养老再贷款的支持领域。结合健康产业认定标准,适时在服务消费与养老再贷款的支持领域中纳入健康产业。

七是会同金融监管总局将商业用房购房贷款最低首付比例下调至30%,支持推动商办房地产市场去库存。

八是鼓励金融机构提升汇率避险服务水平。丰富汇率避险产品,为企业提供成本合理、灵活有效的汇率风险管理工具。

以上相关措施的政策文件将于近日发布。按照国务院常务会议部署,在实施过程中,将与财政贴息、担保和风险成本分担等财政政策协同配合,进一步放大政策效能,共同促进扩大有效内需。

(来源:Wind)

三、好买观点

股票型基金投资策略

对于融资保证金比例上调:一方面是幅度,这次上调20个基点(只是回到了2023年8月前的水平),2015年是直接上调了50个基点,另一方面是范围控制,只针对“新合约”,存量资金不受影响,目前融资余额约占自由流通市值5%,这部分基本盘是稳的。这属于“逆周期调节”,目的是防止杠杆过高重演2015年股灾的悲剧。这是为了“慢牛”,不是为了把牛打死。此外,央行于上周定向降息,对科技、民生等方向的支持一以贯之,不过有机构解读,这和全面降准降息具有替代性。从产业层面看,台积电业绩全面超出预期,且法说会上对于capex也罕见表露出积极态度,这对于一向谨慎的台积电来说比较罕见,说明需求是真的旺盛。国内方面,阿里通义千问APP全面接入阿里生态链(淘宝、饿了么、飞猪、高德、支付宝),上线仅2个月后月活数量过亿,2026年可能是“全自动闭环 Agent”正式入场的年份。从宏观经济情况看,CPI和PPI延续修复,不过需求层面依然偏弱;出口数据维持强劲增长。

展望后续,短期来看,监管的意志从来不要低估;叠加本月开始财报陆续披露,中小盘股票可能暴露业绩差的事实,历史上1月份也是较差的季节效应;另外,春节前夕流动性可能偏紧,今年春节较晚,进入1月下旬后流动性问题可能逐渐显现。不过从中长期来看,股市向好的主要因素都没有发生变化:居民存款搬家和中长线资金入市依然在进行中,宽松的货币政策和积极的财政政策没有改变,AI产业趋势从上游到下游持续有新的催化剂,宏观经济延续复苏。建议对国内权益保持标准配置。结构上,科技方向仍然是主线,AI应用的行情刚刚开始,不过需要去伪存真;部分低估的高股息资产可以继续打底,特别是既有高股息又有顺周期属性的资产可以逐步择机布局。

债券型基金投资策略

上周债市情绪有所修复,债券收益率普遍下行,本周各期限整体下行,资金面宽松下短端下行较多,随着年初配置盘逐渐入场,资金有意避开活跃券,中长端非活跃券下行快于活跃券,超长端变化不大。资金面方面,整体略有宽松。社融方面,信贷增速受有效需求不足影响整体表现偏弱,不过在"适度宽松"取向下,社融、M2增速一度摆脱2023年4月以来的下行趋势,M1也由负转正,金融总量数据有所企稳。向后看,1月15日央行宣布下调各类结构性货币政策工具利率25BPs,对于科技创新、技术改造、支农支小等领域的定向降息或有望与政策性金融工具形成合力。

从当前环境来看,虽外需强劲,但内需依然偏弱,宏观经济整体仍有压力,但债市行情对基本面较为反应钝化。近期监管释放权益市场降温信号,受此影响权益市场有所走弱,股债跷跷板对债市压制可能减弱。短端方面,以政策利率为下限,目前短端在1.24%左右,短期收益博取赔率有限;长端方面,当前1.84%的点位后续下行空间有限,因此债市整体行情预计延续震荡走势。

QDII基金投资策略

上周,美国最新CPI数据公布,2.7%略不及预期,但这个数据还是有美国政府停摆的影响,从各方解读来看,这个数据不太会影响美联储的利率决议,从市场表现看,更没有掀起什么波澜。最近影响海外市场的,主要是以下事件:美联储独立性(鲍威尔被起诉),伊朗问题(美国可能介入),金融股财报开始披露。

AI方面,开年以来CES大会持续产生催化,特别是英伟达新的Rubin架构,将存储设计到了GPU内部,使得存储的空间得到了确定性的增强,我们观察到相关股票也迎来了估值上修。另外,台积电业绩全面超出预期,且法说会上对于capex也罕见表露出积极态度,这对于一向谨慎的台积电来说比较罕见,说明需求是真的旺盛。此外,苹果选择Gemini作为iPhone主要大模型,入口之争继续指向AI应用。

对于海外资产的配置,我们仍保持偏中性的态度,主要是高估值资产未来能否如期兑现业绩需要持续观察,特别是AI对于科技企业以及广泛意义的宏观经济能否有持续的利润增速贡献。结构上面,仍然看好科技方向和美国,对宏观经济相关板块和非美市场保持谨慎。