一、行情回顾

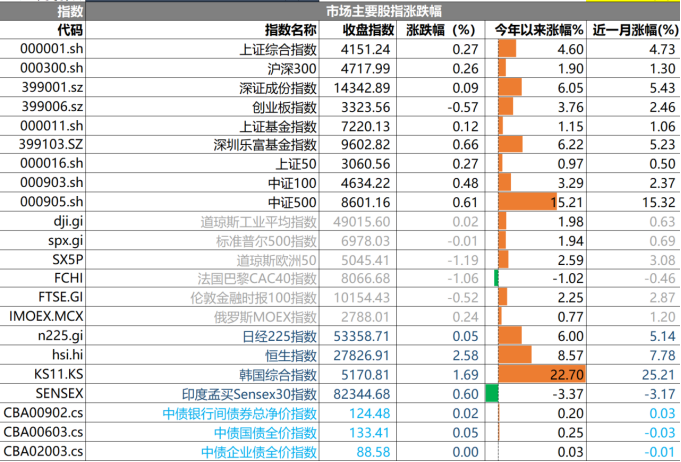

昨日,沪深两市双双收涨。截止收盘,上证综指收于4151.24点,涨幅为0.27%,今年涨幅4.60%;深成指收于14342.89点,涨幅为0.09%,今年涨幅6.05%;沪深300收于4717.99点,涨幅为0.26%,今年涨幅1.90%;创业板收于3323.56点,跌幅为0.57%,今年跌幅3.76%。两市成交29654.10亿元,较前一日交易量增加2.43%。小盘股强于大盘股。中证100上涨0.48%,中证500上涨0.61%。

数据来源:Wind,好买基金研究中心,日期2026/1/28

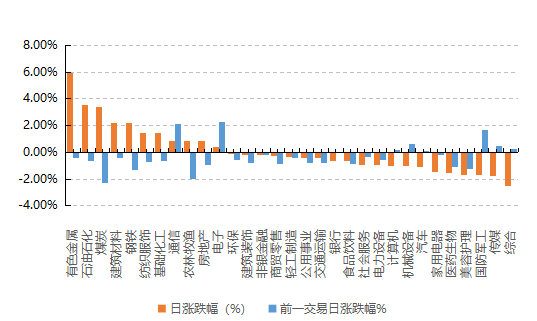

31个申万一级行业中有11个行业上涨。其中,有色金属、石油石化、煤炭表现居前,涨跌幅分别为5.92%、3.54%、3.42%,国防军工、传媒、综合表现居后,涨跌幅分别为-1.68%、-1.77%、-2.53%。沪市有799只个数上涨,占比34.74%,深市有831只个数上涨,占比28.83%。非ST个股中,81只个股涨停,15只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.02%,标普500下跌0.01%;道琼斯欧洲50下跌1.19%。亚太主要市场普遍上涨,其中,恒生指数上涨2.58%,日经225指数上涨0.05%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2026/1/28

三、新闻

1、1月美联储维持基准利率在3.50%-3.75%不变

1月28日,美联储联邦公开市场委员会(FOMC)会议,在连续三次降息25个基点后暂停行动,维持基准利率在3.50%-3.75%不变,符合市场预期。

投票结果为 10:2。理事 Miran 和 Waller 投下反对票,主张继续降息25个基点。这是近期罕见的高层分歧,尤其是Waller作为潜在的美联储主席候选人,其鸽派立场引发市场关注。

美联储在声明中对经济现状的描述进行了关键性修改,整体基调较12月更为乐观:

经济增长:将经济活动的扩张速度从“温和”(moderate)上调为 “稳健”(solid)。

就业市场:新增了失业率“显示出一些 企稳迹象”(shown some signs of stabilization)的表述,并删除了此前关于“就业下行风险增加”的警告。

风险平衡:声明重申委员会关注双重使命(就业与通胀)两方面的风险,不再单方面强调就业风险。

在随后的新闻发布会上,鲍威尔通过一系列表态试图管理市场预期:

政策立场:鲍威尔表示当前的政策利率处于“中性利率预估范围的上限”,并将其描述为 “宽松的中性”(loosely neutral) 或“略微限制性”(somewhat restrictive)。

未来路径:他强调美联储“不急于”(no rush)调整利率,未来的降息将更多基于通胀回落的证据,而非单纯为了防御就业恶化。他暗示只有看到通胀进一步减速,才会考虑后续降息。

政治回应:面对关于特朗普政府施压、司法部调查及最高法院案件的提问,鲍威尔拒绝发表评论,重申美联储将专注于经济数据和法定使命。

点评:美联储暂停降息的核心逻辑在于经济基本面的超预期韧性,增长优于预期,得美联储失去了继续执行“预防式降息”的紧迫理由;此前降息的主要驱动力是担心就业市场恶化,随着失业率企稳,美联储的关注点重新回归通胀。

理事Waller的反对票获得市场关注,Waller通常被视为鹰派或中间派,但此次他与鸽派代表Miran一同主张降息,市场普遍解读认为,Waller此举可能是在向主张低利率的特朗普政府展示姿态,以争取主席提名。

尽管美联储目前认为关税引发的通胀是暂时性的(transitory),但此项宏观风险需要保持关注。如果特朗普政府的关税政策落地,叠加美国经济的内生需求强劲,通胀可能在2026年下半年重新抬头。另外随着中期选举临近,白宫对美联储的施压进一步加大,美联储独立性面临严峻考验,这可能导致市场波动率中枢的系统性抬升。

2. 基金业协会最新披露2025年12月公募基金市场数据

中基协最新数据显示,截至2025年12月底,我国公募基金总规模为37.7万亿元,环比增长近7000亿元,再创历史新高。其中,债券基金规模单月增长超4100亿元,股票基金增长超2500亿元,混合基金、FOF、QDII规模小幅增长,货币基金则下降1536亿元。

数据的核心特征可概括为“总量新高、结构分化、被动崛起”。

总量层面:环比增长近7000亿元,显示出在居民财富搬家与资管新规深化的背景下,公募基金作为普惠金融工具的吸金能力依然强劲。

结构层面:呈现典型的“哑铃策略”特征。一端是风险偏好较高的股票型基金(主要由ETF驱动)大幅增长,另一端是防御属性较强的债券型基金强劲回流,而作为流动性管理的货币基金则出现显著缩水。这种资金流向表明,市场资金正在从单纯的现金管理转向“稳健收益+高弹性博弈”的组合配置。

债券基金:12月规模增长的绝对主力

年末通常是银行、保险等机构进行跨年资产配置的关键窗口。在“资产荒”延续的背景下,债券基金凭借相对稳健的票息收益和较低的波动率,成为机构资金的避风港。

经历三季度的债市调整后,四季度债市情绪回暖,债券基金净值修复吸引了资金回流。特别是中短债基金和混合二级债基,承接了大量低风险偏好资金。

股票基金:ETF驱动下的增长

2025年是ETF的大年,被动指数基金规模增速显著高于主动权益。12月的增长很大程度上归功于宽基ETF(如沪深300、科创50等)的持续吸金。投资者更倾向于通过ETF工具博取市场Beta收益,而非押注主动管理人的Alpha。

12月权益市场出现翘尾行情,风险偏好回升带动资金入场抄底。股票基金份额的实质性增长表明规模增长不仅仅只是净值上涨带来的,而是实实在在的增量资金流入。

货币基金:流动性“失血”与风险偏好抬升

在股债两端市场均表现较好的月份,货币基金作为“资金蓄水池”的功能被削弱,部分资金分流至预期收益更高的债券基金和股票基金。

随着利率中枢下行,货币基金收益率维持低位,相比同业存单指数基金或短债基金,其性价比有所降低,导致资金流出。

点评:2025年二季度,被动权益基金规模已超越主动权益,这一趋势在年底进一步强化。股票型基金规模的快速扩张主要由ETF贡献,而主动权益基金面临份额缩水或增长乏力的困境。未来,“轻指数、重个股”的时代或将转变为“配置指数”的投资范式。

同时我们看到ETF业务具有极强的先发优势和规模壁垒,头部基金公司凭借宽基ETF的规模优势,在总规模排名中占据更有利位置。中小基金公司在缺乏特色产品的情况下,突围难度加大。

固收+与资产配置成为刚需,二级债基对于部分理财产品的替换效应逐渐增强,FOF规模的稳步增长也印证了“多资产配置”正在成为解决单一资产波动痛点的有效方案。