一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 4131.99 点,涨 3.61 点,涨幅为 0.09%;深成指收于 14160.93 点,跌 49.69 点,跌幅为 0.35%;沪深 300 收于 4713.82 点,跌 10.48 点,跌幅为 0.22%;创业板收于 3284.74 点,跌 35.80 点,跌幅为 1.08%。两市成交 19842.52 亿元,较前一日交易量减少 5.76%。小盘股强于大盘股。中证 100 下跌 0.15%,中证 500 上涨 0.23%。

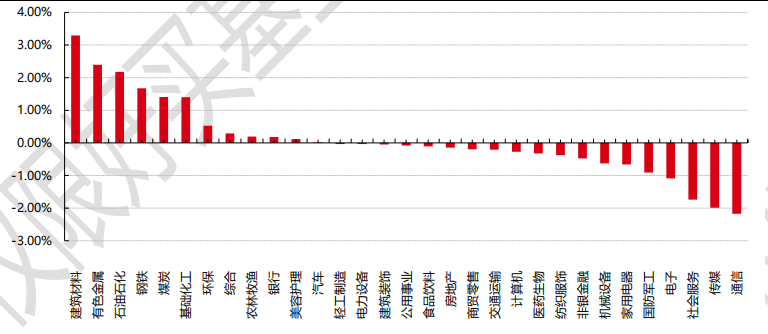

31 个申万一级行业中有 12 个行业上涨。其中,建筑材料、有色金属、石油石化表现居前,涨跌幅分别为 3.29%、2.39%、2.18%,社会服务、传媒、通信表现居后,涨跌幅分别为-1.74%、-1.99%、-2.17%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/2/11

昨日,中债银行间债券总净价指数上涨 0.02 个百分点。

昨日,欧美主要市场涨跌互现,其中,道指下跌 0.13%,标普 500 持平%;道琼斯欧洲 50 上涨 0.09%。

亚太主要市场涨跌互现,其中,恒生指数上涨 0.31%,印度孟买 Sensex30 指数下跌 0.05%。

二、指数涨跌

数据来源:Wind 日期:2026/2/11

三、新闻

国内 CPI 小幅回升,PPI 降幅收窄,价格有望改善

国家统计局昨日公布,2026 年 1 月份 CPI 环比上涨 0.2%,同比上涨 0.2%,扣除食品和能源价格的核心CPI 同比上涨 0.8%;PPI 环比上涨 0.4%,同比下降 1.4%。

CPI 方面,具体来看,食品价格环比持平,其中鲜菜价格下降 4.8%,粮食和食用油价格分别下降 0.1%和0.2%,猪肉和禽肉类价格分别上涨 1.2%和 0.2%,水产品和鲜果价格均上涨 2.0%。

居民消费需求持续恢复,核心 CPI 温和上涨的态势没有改变。一是核心 CPI 环比继续上涨。扣除食品和能源价格的核心 CPI 环比上涨 0.3%,为近 6 个月最高。其中,飞机票和旅行社收费价格环比分别上涨 5.7%和2.0%;家政服务、美发、电影及演出票价格涨幅在 0.4%—2.8%之间;数据存储设备和计算机价格分别上涨8.0%和 2.6%;家用器具、家庭日用杂品、个人护理用品价格涨幅在 0.7%—1.4%之间。二是扣除能源的工业消费品价格同比涨幅持续扩大。扣除能源的工业消费品价格同比上涨 2.6%,涨幅比上月扩大 0.1 个百分点。其中,黄金饰品价格同比上涨 77.4%;家用器具、家庭日用杂品和服装价格涨幅在 2.1%—6.6%之间。

PPI 方面,分行业看,有色金属矿采选业价格上涨 22.7%,文教工美体育和娱乐用品制造业价格上涨21.2%,有色金属冶炼和压延加工业价格上涨 17.1%,电气机械和器材制造业价格上涨 0.8%。重点行业产能治理成效持续显现,部分行业供需结构有所改善,非金属矿物制品业价格下降 5.4%,黑色金属冶炼和压延加工业价格下降 3.7%,计算机通信和其他电子设备制造业价格下降 1.6%,降幅均比上月收窄。能源相关行业价格继续下降,其中石油和天然气开采业价格下降 16.7%,石油煤炭及其他燃料加工业价格下降 11.5%,煤炭开采和洗选业价格下降 9.8%,电力热力生产和供应业价格下降 2.3%。

点评: 受春节错月与鲜菜价格超季节性下跌影响,1 月 CPI 同比涨幅虽有所回落,但在原材料成本向消费端传导以及生猪加快去产能的支撑下,上行趋势依然明确。同时,在输入性通胀与国内“反内卷”政策深化的共同驱动下,PPI 环比有所上涨且上涨范围扩大,光大证券预测 PPI 二季度同比增速有望实现由负转正。

1 月全美就业增长超预期意外加速美联储降息窗口或推迟

美国劳工统计局表示,1 月非农就业人数增加 13 万人,为近 13 个月最大增速,去年 12 月数据经下修后为新增 4.8 万人。

分项来看,当月医疗保健行业新增 8.2 万人,为 2020 年 7 月以来最大增幅,这一增幅远高于 2025 年月均 3.3 万人的水平。社会援助行业新增 4.2 万人。建筑业新增 3.3 万人,主要由非住宅专业工程承包商招聘带动,部分机构将其归因于支撑人工智能所需的数据中心建设。专业与商业服务行业新增 3.4 万人。

制造业就业小幅反弹,但自特朗普重返白宫以来已累计减少逾 8 万个岗位。零售、公用事业、休闲与酒店业有小幅就业增长。

金融行业再减 2.2 万人。运输仓储、信息、采矿与伐木行业出现就业流失。与此同时,联邦政府就业减少3.4 万人,原因是部分 2025 年接受延迟辞职的员工正式退出。自 2024 年 10 月触顶以来,联邦政府就业已累计减少 32.7 万人。失业率从去年 12 月的 4.4%降至 4.3%,但恶劣天气影响了家庭调查,导致其回复率仅为 64.3%,低于平均水平。

点评:尽管本次 BLS 修改算法,数据发布之前,市场认为可能会对美国就业市场数据下修,但是从结果来看,劳动力市场超预期企稳,而非快速恶化,市场对美联储降息定价有所松动,尽管交易员仍押注美联储将于6 月首次降息,但按兵不动的概率已升至近 40%,高于数据发布前的约 25%。