一、市场回顾

1、基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于4082.07点,涨16.49点,涨幅为0.41%;深成指收于14100.19点,涨193.46点,涨幅为1.39%;沪深300收于4660.41点,涨16.81点,涨幅为0.36%;创业板收于3275.96点,涨39.49点,涨幅为1.22%。两市成交104636.79亿元。总体而言,小盘股强于大盘股。中证100上涨0.47%,中证500上涨1.88%。

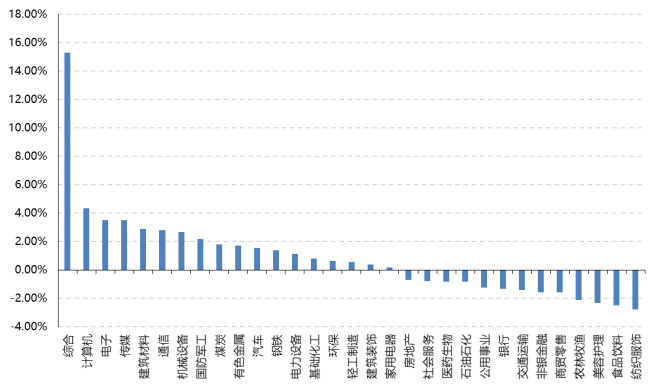

31个申万一级行业中有18个行业上涨。其中,综合、计算机、电子表现居前,涨跌幅分别为15.28%、4.35%、3.52%,美容护理、食品饮料、纺织服饰表现居后,涨跌幅分别为-2.33%、-2.51%、-2.77%。

上周,欧美主要市场涨跌不一,其中,道指下跌1.23%,标普500下跌1.39%;道琼斯欧洲50 上涨0.31%。亚太主要市场涨跌不一,其中,恒生指数上涨0.03%,日经225指数上涨4.96%,印度孟买Sensex30指数下跌1.14%。

上周,中债银行间债券总净价指数上涨0.01个百分点。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2026-2-13

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-2-13

2、基金市场

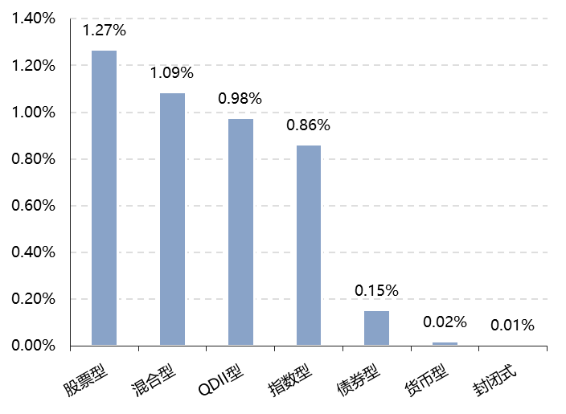

上周,国内权益基金多数上涨,其中股票型基金平均上涨1.27%,混合型和指数型基金平均分别上涨1.09%和0.86%。QDII基金平均上涨0.98%。

上周,权益类基金表现较好的是招商移动互联网和红土创新新科技等;混合型基金表现较好的是金信核心竞争力和长城优化升级等;QDII式基金表现较好的是海富通海外精选和华宝海外中国成长等;指数型表现较好的是国泰中证影视主题ETF和银华中证影视主题ETF等;债券型表现较好的是华夏可转债增强A和华夏鼎沛A等;货币型表现较好的是信诚理财7日盈B和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-2-13

二、近期焦点

国内假期出行需求旺盛,票房复苏力度偏弱

通胀数据:1 月 PPI 降幅明显收窄,同比有望三季度转正。1月国内 CPI 同比从 0.8% 降至 0.2%,核心 CPI 同比从 1.2%降至 0.8%,但主因是春节错位效应。PPI 同比从-1.9% 收窄至-1.4%,环比上涨 0.4%,连续四个月上涨,创下 2022 年 5 月以来高点。随着反内卷推进供需结构改善以及输入性因素的影响,我们认为价格止跌企稳的时点或已提前, PPI 同比有望在今年三季度转正。

金融数据:M1、M2 同比回升,信贷同比少增,企业部门是主要拖累。根据央行公布的 2026 年 1 月金融统计数据,M1 同比从 3.8%升至 4.9%,M2 同比增速从 8.5%升至 9.0%,以 M2 同比-社融同比(剔除股权融资和政府债券)测算的剩余流动性从 2.3%回升 至 3.0%,对应今年以来小盘相对占优的行情,截至 2/13 国证 2000 涨 9.1%,显著跑赢沪深 300 的 0.7%。流动性回升背后,除过低基数效应之外,主要两点:一方面是信贷“开 门红”投放与资金回流带动存款增长,另一方面政府债券融资前置、财政支出节奏靠前, 对社融与流动性形成托底。信贷方面,1 月人民币贷款增加 4.7 万亿元,同比少增 4200 亿,结构上居民部门同比多增 127 亿,企业部门同比少增 3300 亿。

国内消费:春节假期出行需求旺盛,消费同比高增,票房复苏力度偏弱。受返乡过年、出入境旅游影响,预计春运跨区域人员流动量将创历史新高。统计除夕前 10 天以来 (截至 2 月 21 日),2026 年跨区域人员流动量 43 亿人次,较去年同期增长 6%。根据交 通运输部综合研判,春运全社会跨区域人员流动量将会达到 95 亿人次,预计创历史新高。 从航班情况看,除夕前 10 天以来累计执行航班数量(国内+港澳台+国际)27.5 万架,较 去年同期增长 4.5%。随着免签政策扩容、海南自贸港封关等政策持续推出,2026 年春节入境游市场火爆,国家移民管理局预测,春节假期中国口岸日均出入境人员将超 205 万人次,同比增长 14.1%,旅行平台数据显示,春节假期使用非中国护照预订国内航班的数 量同比增长近三成。消费方面,零售、餐饮日均销售额同比高增,根据商务部数据,假期 前四天,全国重点零售和餐饮企业日均销售额较 2025 年假期前四天增长 8.6%。以旧换 新政策效应持续显现,据央视财经报道,截至 2 月 19 日,2026年消费品以旧换新惠及 2888 万人次,带动销售额 1980 亿元。电影票房方面,复苏力度偏弱,大年初一至初六春 节档累计票房 50 万亿,低于 2025 年的 83 万亿和 2024 年的 66 万亿。

(来源:Wind)

美国最高法院判决对等关税违法

美国最高法院裁定 IEEPA 关税违法,特朗普依据 122 条款对全球加征 10%关税, 21 日提高至 15%。2 月 20 日,美国最高法院以 6 比 3 推翻特朗普“IEEPA 关税”,这意味着特朗普政府关税政策受到重大挫折,其 2025 年 4 月宣布的对等关税以及对中国、加拿大、墨西哥三国的“芬太尼”关税都被迫中止。同日,特朗普随即宣布依据 122 条款对全球加征 10%的关税,为期150天,2月 24日生效,2 月21日进一步提高至15%。整体来看,短期美国关税税率或小幅下降,长期难以改变关税总体格局,从2025年4月对等关税落地以来的观察来看,关税对经济和通胀影响并不大。

(来源:Wind)

三、好买观点

股票型基金投资策略

春节期间,海外市场存在贸易与地缘政治方面的扰动,但整体较为平淡,预计对我国股指的影响有限,国内市场仍将延续“以我为主”的运行逻辑。春节期间国内科技产业催化不断,国产大模型的普及和应用显示居民对 AI 的接受度持续提升。春节假期出行需求旺盛,根据交通运输部综合研判,春运全社会跨区域人员流动量将会达到 95 亿人次,预计创历史新高。

展望后续,机构将重启配置节奏,居民资金转移配置带来的增量资金潜力在年内不容忽视,叠加人民币持续升值的长期支撑,股指有望迎来积极开局。关注两会政策动向,全年视角下,市场预计将呈现震荡上行的慢牛格局。结构上,科技依然是主线,海内外机器人、AI 产业催化持续释放;两会政策预期和节假日消费数据刺激下,顺周期板块值得关注。

债券型基金投资策略

在资金面宽松、配置盘发力、权益调整等因素的共振下,春节前债市行情表现较好,其中银行“存贷错 位”带来的配置买盘是主要增量利好。节前最后一周,利率债和信用债收益率整体下行,信用利差普遍收窄。 资金面来看,央行超额实施买断式逆回购操作,加上此前重启14天逆回购,市场流动性充裕,跨年资金价格保持在较低水平。

当前债券收益维持低位震荡,对基本面反应相对钝化,而地方债供给放量、股市春季行情、通胀回升、降息降准概率短期偏低等因素的扰动,预计将制约下行空间。短期来看,10 年国债在1.75~1.85%波动, 难有单边趋势。利率债短端确定性较高,且有资金面支撑,而长端的波动较大,有一定的交易性机会,但需警惕供给与情绪的反转;信用债方面,利差已处历史低位,需注意谨慎追涨。

QDII基金投资策略

海外方面,美国最高法院裁定,特朗普政府依据《国际紧急经济权力法》(IEEPA)实施的相关大规模关税措施缺乏明确法律授权。这意味着,特朗普政府目前实行的大部分关税将被迫中止,包括所谓“芬太尼关税”以及去年4月首次宣布的对等关税。不过随后特朗普签署行政命令,自美国东部时间2月24日起,对进口到美国的商品征收10%的从价进口关税,为期150天。特朗普后续又在社交平台上发文称,将把对全球商品加征10%进口关税的税率水平提高至15%,且接下来的几个月将确定并公布新的、在法律上允许的关税措施。数据方面,美国2025年第 四季度实际GDP年化初值环比增长1.4%,预期3.0%,第三季度终值为4.4%;全年实际GDP增长2.2%。

对于海外资产的配置,我们仍保持偏中性的态度,主要是高估值资产未来能否如期兑现业绩需要持续观察,特别是AI对于科技企业以及广泛意义的宏观经济能否有持续的利润增速贡献。结构上面,仍然看好科技方向和美国,对宏观经济相关板块和非美市场保持谨慎。