一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于4146.63点,跌0.60点,跌幅为0.01%;深成指收于14503.79点,涨27.92点,涨幅为0.19%;沪深300收于4726.87点,跌9.01点,跌幅为0.19%;创业板收于3344.98点,跌9.84点,跌幅为0.29%。全A成交25566.39亿元,较前一日交易量增加3.05%。小盘股强于大盘股。中证100下跌0.50%,中证2000上涨0.79%。

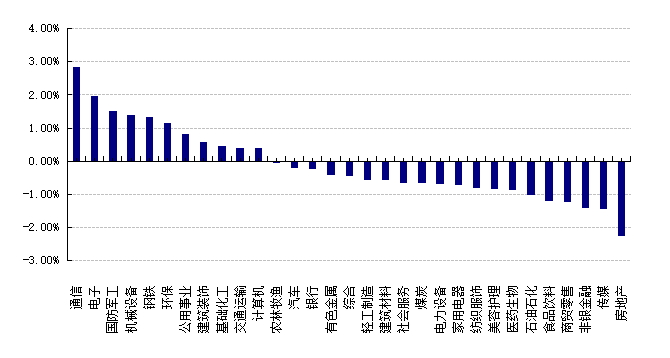

31个申万一级行业中有11个行业上涨。其中,通信、电子、国防军工表现居前,涨跌幅分别为2.84%、1.98%、1.52%,非银金融、传媒、房地产表现居后,涨跌幅分别为-1.42%、-1.45%、-2.25%。沪市有1033只个数上涨,占比46.03%,深市有1335只个数上涨,占比45.70%。非ST个股中,80只个股涨停,7只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

数据来源:Wind 日期:2026/2/26

昨日,欧美主要市场涨跌不一,其中,道指上涨0.03%,标普500下跌0.54%;道琼斯欧洲50下跌0.16%。亚太主要市场涨跌不一,其中,恒生指数下跌1.44%,日经225指数上涨0.29%。

二、指数涨跌

数据来源:Wind 日期:2026/2/26

三、新闻

1. 离岸人民币持续走强,创3年新高

春节假期后,人民币对美元汇率延续偏强走势,迎来连续升值。

2月26日,截至下午3点,更多反映国际投资者预期的离岸人民币对美元汇率盘中最高升值至6.82665,较前一交易日升值超0.25%。中间价方面,当日,人民币对美元中间价上调93个基点,报6.9228。

前一交易日,在岸及离岸人民币对美元双双升破6.87关口,创下2023年4月以来新高。人民币对美元中间价报6.9231,调升93个基点。

点评:

2025年11月以来,中美经贸关系回稳,我国整体外部环境改善,是这段时间人民币走强的一个重要背景。其次,美元偏弱带动包括人民币在内的非美货币普遍出现一个升值过程。最后,近期人民币对美元持续升值后,此前出口高增累积的结汇需求在加速释放。最新结售汇数据显示,2025年12月和2026年1月,银行代客结售汇顺差分别达到999.3亿美元和887.6亿美元,单月顺差规模分列历史第一和第三位。

自2025年12月末升破7.0这一整数关口后,2026年开年以来,人民币对美元一直处于7之下。

2月以来,人民币对美元汇率中间价累计升值接近300个基点,在岸、离岸人民币对美元汇率升值幅度都超过1%。

短期看,考虑到外部环境回稳态势有望延续,一季度我国出口还会保持较快增长,再加上当前汇市情绪偏高,短期内美元指数大幅反弹的可能性较小,预计春节后一段时间人民币还会处在一个偏强运行状态。全年看,人民币对美元汇价将主要取决于三个因素:美元走势、我国外部经贸环境变化,以及国内稳增长政策效果。

尽管人民币汇率近期表现亮眼,但其走势仍受多重因素影响。春节过后,人民币存在一定的压稳因素:其一,1月底以来中间价向偏弱方向引导,整体看,保持人民币汇率在合理均衡水平上的基本稳定仍是政策主基调;其二,季节性结汇需求预计边际退潮,基本面定价权回升;其三,继单边升值后,人民币的波动率或将均值回归;其四,弱美元叙事在一轮集中释放之后也会有双边波动特征,其他定价叙事就会出现。

2. 美联储降息前景迷雾重重:民调与特朗普唱反调

美国总统特朗普在周二晚间发表了创纪录时长的国情咨文演说,在 “可负担性”成为当前政治热词的背景下,他公布了多项旨在降低物价的提案。

然而,民调机构YouGov本周开展的独家调查显示,约八成的受访者认为情况没有得到改善。消费者将食品杂货价格、保险、处方药价格、房租以及购房储蓄列为最主要的生活负担挑战。对于美联储而言,物价问题也是限制其进一步下调利率的重要因素。

民众感受物价压力

特朗普在国情咨文演讲中称,鸡蛋、鸡肉、黄油、水果、酒店、汽车和汽油等部分商品 的“价格正在暴跌”。

不过,他的言论并未掩盖这样的事实:过去12个月,美国物价整体仍在持续上涨。美国劳工统计局数据显示,1月消费者价格指数(CPI)同比上涨2.4%。纽约联储本月公布的调查发现,在2025年大部分时间里,美国公司和消费者承担了特朗普关税带来的超过90%的成本。

YouGov开展的最新民调显示,近47%的受访者表示,过去一年生活负担 “有所恶化”或 “大幅恶化” ;36%的人认为情况基本不变;仅有18%的人表示负担有所改善。

消费者表示,食品杂货价格、保险、处方药价格、房租以及购房储蓄是最突出的负担难题。在提及保险的受访者中,车险是最普遍的担忧,其次是健康保险以及房屋保险。

在过去一年里,特朗普政府已实施减税,并就医疗补助(Medicaid)与联邦医疗保险(Medicare)的药品价格展开谈判。特朗普还在国情咨文中提出多项其他举措,包括限制信用卡利率、禁止机构投资者购买单户住宅等。

尽管如此,民调中三分之二的受访者认为,华盛顿的民选官员并未认真对待民生负担问题。城市研究所(Urban Institute)行动研究实验室高级政策项目经理凯瑟琳・哈维表示,希望政策制定者充分意识到,民生负担是我们这个时代的核心挑战。她认为,过往政策选择塑造了消费者当前面临的财务压力,而未来的政策选择也能缓解这些压力。

智库经济政策研究所(Economic Policy Institute)首席经济学家乔希・比文斯在一份新报告中写道:“特朗普的政策将削弱经济提供商品与服务的能力,这些政策旨在通过将收入从中低收入群体向高收入群体转移,加剧不平等。”他发现,这种转移将通过削减公共服务(包括《平价医疗法案》补贴)、以及偏向富人的减税来实现。“这种民生负担危机有时会表现为物价上涨或通胀加速,但更可能体现为工资增长放缓以及家庭公共支持政策的倒退,”比文斯写道。

民调中,受访者认为最能改善个人财务状况的措施依次为:降低物价(38%)、提高工资(19%)和减税(12%)。哈维表示,自2017年特朗普首次上任以来,民众收入有所增长,但增速不及物价,这就是人们感到压力的原因。

值得注意的是,美国银行研究所数据显示,疫情以来,高收入家庭与中低收入家庭的差距持续扩大。上月,中低收入家庭的同比支出增速分别降至0.3%与1.0%,而高收入家庭的支出增速则稳定在2.5%(基于美国银行信用卡与借记卡数据)。

城市研究所写道,对许多人而言,“可负担性”不仅意味着满足短期消费需求,还包括为中长期财务目标储蓄的能力。报告称,年轻人将当前的民生负担危机视为实现长期财富积累计划(包括高等教育与购房)的障碍。例如,全美房地产经纪人协会(National Association of Realtors)数据显示,高房价与高利率导致首次购房者比例降至21%的历史低位,而首次购房者的平均年龄则升至40岁的历史新高。去年,约四分之一的准退休人员表示推迟退休,其中44%将通胀列为原因。

美联储谨慎

由于多项物价指标显示通胀依然偏离2%的目标,美联储1月按下了降息暂停键。

上周公布的美联储会议纪要反映了官员对未来货币政策路径存在分歧,争论焦点在于黏性通胀与劳动力市场走弱。纪要显示,多数委员认为当前适宜暂停降息,只有在通胀配合的前提下,年内才可能继续降息;部分官员表示,不排除再次加息的可能。

本周多位美联储官员在讲话中重申了谨慎立场。堪萨斯城联储主席杰夫・施密特周三继续表达他对通胀的担忧。他在谈及美联储维持物价稳定与实现充分就业的双重使命时表示:“我认为在通胀问题上,我们仍有工作要做。”他补充道:“我认为就业状况目前相当不错,尽管劳动力市场的结构性因素正在发生一些变化。”施密特是美联储去年12月降息25个基点决议中三位持反对意见的官员之一。

芝加哥联储主席奥斯汀·古斯比周二表示,当前消费经济稳健、劳动力市场稳定,这意味着美联储应将首要重心放在应对高通胀上。古斯比在全美商业经济学协会的一场会议上发言时承认,消费者信心调查表现低迷、招聘增速放缓,确实需要保持一定谨慎。而上周最高法院判决推翻了特朗普总统部分关税计划,其影响尚不明确,这种不确定性可能会持续存在。但总体而言,古斯比认为,消费支出增长与温和的失业率表明美国经济表现良好,因此通胀才是美联储应聚焦的目标。

耶鲁大学预算实验室最新估算显示,美国家庭每年因关税额外支出1681美元。如今关税问题可能再次成为重大不确定性。美国最高法院上周裁决特朗普依据《国际紧急经济权力法》(IEEPA)加征的关税违宪。据估算,这些关税迄今已为美国带来超1750亿美元收入。贸易政策监测机构全球贸易预警(Global Trade Alert)估算,仅这一裁决就将美国贸易加权平均关税从15.4%近乎腰斩至8.3%。随后特朗普再次宣布新关税决定,于美东时间周二凌晨将进口关税上调至10%,并正准备援引其他法律条款对多个行业产品加征新的关税。

美国财政部长贝森特称,最高法院的裁决可能产生喜忧参半的结果。“最高法院剥夺了总统的筹码,但从某种意义上说,他们让他拥有的筹码变得更严厉,因为法院确认他有权实施全面征税,我们将让各国恢复到相同的关税水平,只是方式不那么直接、稍微复杂一些。”

“我认为,这将开启全球贸易新一轮高度不确定的时期,所有人都将试图弄清美国未来的关税政策走向,”欧洲政策中心智库分析师瓦尔格·福克曼表示。

点评:

目前美国经济政策面临的复杂困境,其核心在于“官方叙事”与“民众体感”的严重割裂,以及由此给货币政策带来的巨大不确定性。

特朗普在国情咨文中宣称部分商品“价格正在暴跌”,但民调显示近半数受访者认为过去一年生活负担“恶化”。尽管政府已采取减税、药价谈判等措施,但三分之二受访者认为官员并未认真对待民生负担。这反映了结构性问题的深度——通胀已转化为“可负担性危机”,涉及住房、保险、教育等多方面长期压力。

对于美联储来说,因通胀仍偏离2%目标,美联储已于1月暂停降息。会议纪要及官员讲话显示内部对是否进一步降息甚至再次加息存在分歧。这表明,尽管经济增长有放缓迹象(如招聘放缓),但顽固的通胀(尤其是民生感知强烈的物价)迫使联储必须将物价稳定置于更优先位置。

此外,最高法院裁定部分关税违宪,但特朗普随即宣布上调关税至10%。这不仅可能重新推高进口成本,加剧通胀压力,更带来了政策的高度不确定性。