一、行情回顾

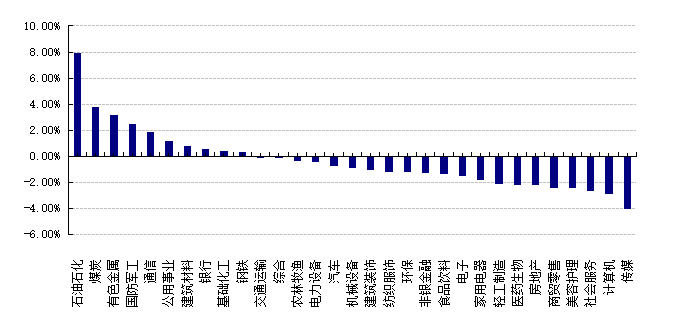

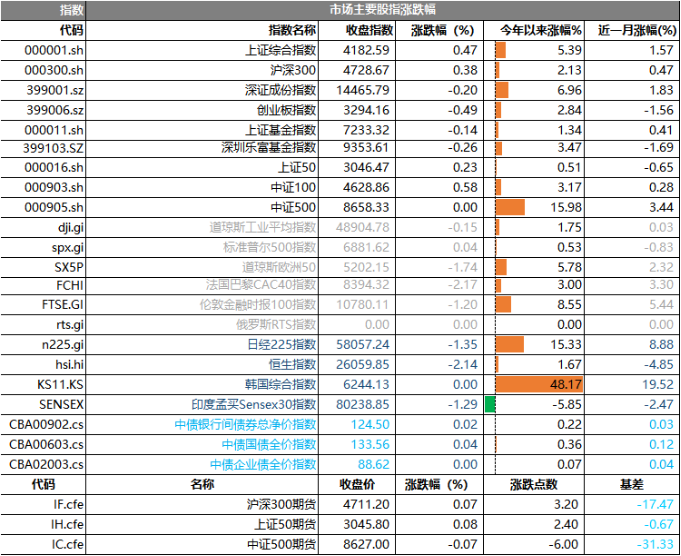

昨日,沪深两市涨跌互现。截止收盘,上证综指收于4182.59点,涨19.71点,涨幅为0.47%;深成指收于14465.79点,跌29.30点,跌幅为0.20%;沪深300收于4728.67点,涨18.02点,涨幅为0.38%;创业板收于3294.16点,跌16.14点,跌幅为0.49%。全A成交30457.65亿元,较前一日交易量增加22.77%。大盘股强于小盘股。中证100上涨0.58%,中证2000下跌1.67%。31个申万一级行业中有10个行业上涨。其中,石油石化、煤炭、有色金属表现居前,涨跌幅分别为7.95%、3.77%、3.17%,社会服务、计算机、传媒表现居后,涨跌幅分别为-2.68%、-2.88%、-3.98%。沪市有562只个数上涨,占比25.04%,深市有535只个数上涨,占比18.32%。非ST个股中,100只个股涨停,24只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

31个申万一级行业中有10个行业上涨。其中,石油石化、煤炭、有色金属表现居前,涨跌幅分别为7.95 %、3.77%、3.17%,传媒、计算机、社会服务表现居后,涨跌幅分别为-3.98%、-2.88%、-2.68%。沪市有562只个数上涨,占比25.04%,深市有535只个数上涨,占比18.32%。非ST个股中,100只个股涨停,24只个股跌停。

数据来源:Wind 日期:2026/3/2

昨日,欧美主要市场普遍下跌,其中,道指下跌0.15%,标普500上涨0.04%;道琼斯欧洲50下跌1.74%。亚太主要市场普遍下跌,其中,恒生指数下跌2.14%,日经225指数下跌1.35%。

二、指数涨跌

数据来源:Wind 日期:2026/3/2

三、新闻

1. 当地时间2月28日,伊朗局势进入了军事冲突爆发阶段

北京时间3月1日,中东股市开盘大跌,沙特全指(TASI)早盘一度跌近5%,随后跌幅有所收窄,截至当日收盘,该指数跌幅为2.18%。恰值周末,地缘冲突的“黑天鹅”袭来,股市投资者正焦虑着周一开盘的股市会如何演绎。

点评:

1. 核心观点:伊朗军事冲突对A股影响呈现"短期情绪冲击有限、中期结构分化显著、长期回归内生逻辑"的特征。基于当前冲突烈度可控、市场已有预期、A股"以我为主"的定价逻辑未变三大前提,预计周一A股低开幅度在0.5%-1.5%区间,盘中完成探底修复概率超70%。能源安全、贵金属、国防军工三大主线将获超额收益,但需警惕"预期兑现"后的冲高回落风险。整体策略建议"轻指数重结构",回避航空、外贸依赖度高的板块。

2. 短期冲击:情绪释放为主,系统性风险可控

根据历史复盘数据,伊朗相关地缘冲突对A股的短期冲击呈现"低开高走"的鲜明特征。2000年以来的两次可比事件中,上证综指在冲突发生后5个交易日内均出现下跌。但2025年6月的"五月之锤"行动提供了更贴近的参照系:当时消息同样在周末公布,A股周一开盘低开但迅速翻红,后续几日表现强劲。结合本次中东股市实际表现——沙特TASI指数早盘跌近5%后收窄至2.18%,埃及股指跌5.44%,显示恐慌情绪在交易时段内即得到部分消化。

基于"战争一响,黄金万两"的历史规律,A股全天板块反馈呈现两极分化。受益板块排序:贵金属(黄金)——避险需求+通胀预期+货币属性强化、油气开采——能源供给扰动+霍尔木兹海峡风险、国防军工——军备需求预期+AI军事化主题、煤炭/煤化工——能源替代逻辑+成本推升、银行——避险配置+低估值防御。受损板块方面,航空业因油价上涨面临确定性利空,外贸依赖中东航线的企业因迪拜、阿布扎比等枢纽机场遇袭导致中转贸易受阻,短期承压明确。

3.中期走势研判:分化取决于冲突持续时间

机构对冲突持续时间的判断呈现显著分歧,这是决定中期走势的关键变量。乐观情景(概率40%)认为冲突是2025年6月"十二日战争"的翻版,美以在有限打击后采取缓和姿态,2-3周内局势降温。基准情景(概率45%)判断美伊战略目标存在本质差异,伊朗具备长期反击能力(无人机、导弹产量优势),而美国制造业空心化导致弹药储备仅够一周,冲突可能拖入持久战。悲观情景(概率15%)下若伊朗强硬派上台或霍尔木兹海峡实质性封锁,将引发螺旋式升级。

历史经验表明,原油在冲突发生后90天内平均跌幅达28%,这说明除非冲突持续恶化,否则能源价格的地缘溢价难以维持。黄金则表现出更强韧性,长期价格坚挺。对于A股,30-90个交易日的走势涨跌互现,最终由自身基本面主导。

4.长期影响展望(6个月以上):回归基本面,"以我为主"

兴业证券首席经济学家王涵指出,中国牛市的核心基础——"全球最断档式的工业优势"并未因伊朗冲突而改变。拥有全球最大工业体系是关键战略支撑,这一核心因素未发生动摇。粤开证券罗志恒同样强调,资本市场走势仍要"以我为主",外部地缘政治变化是短期、阶段性的,内部因素才是长期、根本性的。从全球格局角度看,若冲突持续并消耗美国战略资源,将在客观上影响其外部战略投入节奏,反而可能强化中国的大国地位和影响力,对A股中期风险偏好构成结构性利好。这一"此消彼长"的逻辑在2025年10月后A股独立行情中已得到验证——当时美股持续横盘震荡,A股却走出独立上涨行情。

东吴证券宏观团队指出,年初以来地缘政治紧张局势加速升级,全球秩序不确定性进一步升级,美元及美元资产处于"震中"地位,导致全球货币信用体系进一步弱化。一方面,地缘风险溢价常态化将持续提升黄金的货币属性;另一方面,全球供应链断供风险再次推动能源和资源从"效率优先"向"安全优先"转变。这一趋势下,人民币资产的相对吸引力提升,中国"大而全"的现代化制造业体系为缓释海外市场冲击提供了坚实基础。长期看,A股将更多反映国内经济基本面与政策,而非外部地缘扰动。

2. 全国两会前瞻,经济增长目标如何设定?

2026年全国“两会”时间即将开启。

作为“十五五”开局之年,2026年的目标设定和政策定调格外关键。政府工作报告将提出今年经济社会发展的各项目标,并对经济工作做出具体部署。

点评:

1、GDP目标设定将更加务实

2025年中国经济顶压前行、向新向优发展,GDP增长5%,完成了年初设定的预期目标。2026年,经济增长目标将如何设定?

中国银河证券首席经济学家章俊对第一财经分析,结合前期召开的地方两会以及节后开展的正确政绩观学习教育,2026年全国政府工作目标设定将更加务实,GDP增速目标或调整为4.5%~5.0%,并在实际工作中努力争取更好结果。

章俊指出,目标调整不能简单地理解为放松要求:一方面,目标优化符合中央经济工作会议“做优增量”“提质增效”的指导思想,为中国经济底层逻辑从“土地财政”向“因地制宜发展新质生产力”转变留足空间,做好里子、树立正确政绩观;另一方面,灵活的区间目标有助于缓解过去工业稳增长导致的供强需弱局面,从一定程度上有助于解决物价低位运行问题。

广开首席产研院院长兼首席经济学家连平认为,“十五五”和“十六五”时期是我国人均GDP达到中等发达国家水平、实现翻一番等2035年远景目标顺利达成的关键阶段,从经济运行规律来看,长期经济增速往往存在“收敛”的特征,作为“十五五”开局之年的2026年,相对于其后四年保持更快增速也在情理之中。与此同时,从2023~2025年GDP年度增速来看,2026年实现5%左右增速目标有较好的内在基础。

2、赤字率或按4%左右安排

赤字率是衡量财政政策取向的一大“风向标”,也是衡量财政风险的指标之一。财政赤字率,是指财政赤字与同期GDP的比例。2025年,赤字率按4%左右安排,比上年提高1个百分点。

毕马威中国经济研究院院长蔡伟表示,2025年财政赤字率按4%左右安排,考虑到政策延续性与逆周期调节需求,预计2026年赤字率保持在4%左右,而涵盖地方政府专项债、超长期特别国债的广义财政赤字率小幅上行至8.9%,为重大项目建设、产业升级、民生保障提供资金支持。

工银国际首席经济学家程实认为,在稳增长的背景下,财政政策有必要继续保持积极取向,通过公共投资和重点领域支出对冲内需不足。同时,随着财政纪律和债务约束不断强化,政策更强调加力提效而非单纯扩张规模。将赤字率维持在4%左右,既体现了对经济修复的有力支持,也为财政可持续性留出空间。

3、CPI目标或设定在2%

价格是经济冷暖的信号,也是提振微观主体信心的关键。2025年全年,全国居民消费价格(CPI)与上年持平,工业生产者出厂价格(PPI)下降2.6%。

2025年四季度起,价格指标出现明显改善,10月开始CPI同比由负转正并持续回升,12月涨幅扩大至0.8%,为2023年3月以来最高。剔除食品和能源的核心CPI也持续回升,2025年9月开始,连续4个月同比涨幅保持在1%以上。

程实表示,从近期走势看,2025年底以来物价运行已出现积极变化,CPI同比回升,服务价格、部分耐用消费品价格改善,反映出需求端正在缓慢修复。在这一背景下,将2026年CPI目标设定在2%,有助于政策继续围绕扩大内需发力,推动物价在温和区间内实现更具可持续性的回升。

蔡伟分析,2025年CPI同比延续0低位运行,但核心CPI温和回升至0.7%,且当月同比连续四个月保持在1%以上。预计2026年在内需改善和“反内卷”政策共同推动下,物价将延续温和回升态势。2%左右的目标与货币政策“促进物价合理回升”的考量相契合,有助于稳定市场预期,推动消费信心恢复。